Når du køber en ny bil, skal du vide alt om dens beskyttelse. Det er mere sandsynligt, at du skal købe en bilforsikring, der beskytter din bil i tilfælde af et uheld.

Hvis du beskadiger din bil, kan du få udgifter til reparation. I dag vil vi diskutere to hovedbilforsikringer, som omfatter ansvarsforsikring og fuld dækningsforsikring.

Nøgleforsøg

- Ansvarsforsikringen dækker skader på tredjemand, hvorimod fuld dækning omfatter omfattende og kollisionsdækning for forsikringstagerens køretøj.

- Ansvarsforsikring er lovpligtig, mens fuld dækningsforsikring er valgfri og anbefales til nyere eller mere værdifulde køretøjer.

- Fulddækningsforsikring er dyrere end ansvarsforsikring, men giver en bredere beskyttelse for forsikringstageren.

Ansvarsforsikring vs fuld dækningsforsikring

Ansvarsforsikring er det minimum, der kræves ved lov i de fleste stater, og den dækker skader eller skader, som du forårsager på andre mennesker eller deres ejendom i en ulykke. Fulddækningsforsikringen omfatter både ansvarsforsikring og ekstra dækning for dit eget køretøj. Det inkluderer kollisionsdækning.

Ansvarsforsikringen dækker den skade, du gør på andres biler eller skader på offentligheden i processen. Desuden dækker det også lægehjælp til offeret og den skade, du har udført.

I mange lande er denne forsikring nødvendig for at køre dit køretøj i tilfælde af et uheld foretaget af dig.

Fulddækningsforsikring dækker skaden på din bil, og også ansvarsskaden, som du har foretaget. Det er den mest pålidelige forsikring, du kan tegne for at være på den sikre side.

Desuden hjælper det med at dække både dine udgifter i ét skud, som omhandler din ejendomsskade og offentlige skader.

Sammenligningstabel

| Parametre for sammenligning | Ansvarsforsikring | Fuld dækning forsikring |

|---|---|---|

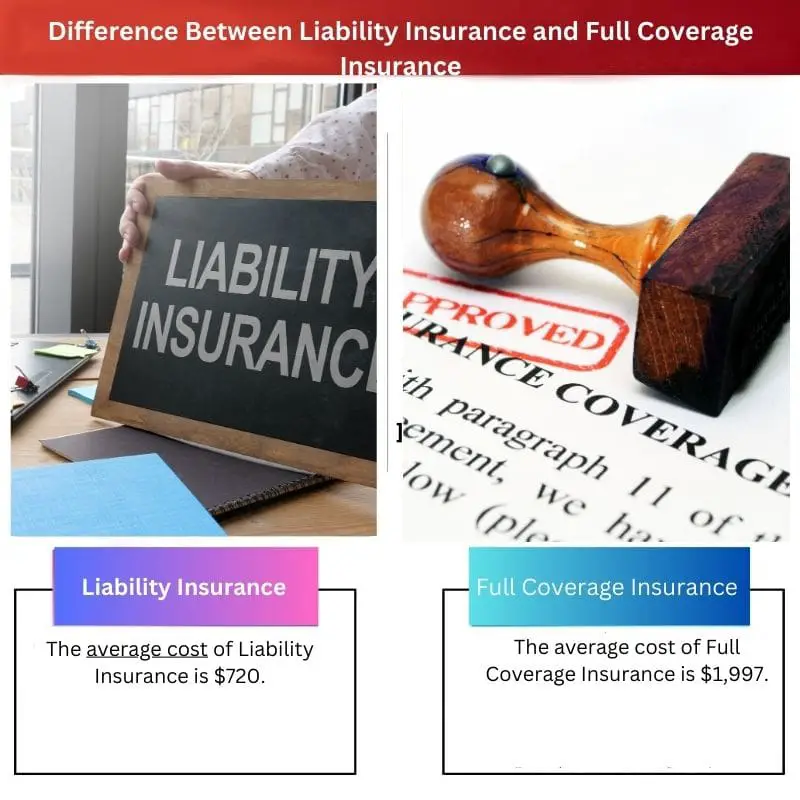

| Gennemsnitlige forsikringsomkostninger | $720 | $1997 |

| Giver | Legemsskader og kvæstelser | Kollisions- og kaskoforsikring |

| Koste | Billig og kan gå op til 600$ | Dyrt og kan gå op til 2300$ |

| Er det nødvendigt? | Ja, ved lov i næsten alle stater | Ja, hvis du leaser eller finansierer din bil |

| Skadedækning på din bil | Ingen | Ja |

Hvad er ansvarsforsikring?

Ordet "ansvarsforsikring" henviser til en forsikringspolice, der beskytter en forsikret enhed mod krav, der opstår som følge af skader eller tingsskade på andre.

Eventuelle advokatomkostninger og godtgørelser, som en forsikret er ansvarlig for, hvis de er lovligt bevist ansvarlig er dækket af ansvarsforsikringsordninger.

Generelt omfatter ansvarsforsikring ikke forsætlig skade eller kontraktlige forpligtelser. Ansvarsforsikring betaler i modsætning til alle andre typer forsikringer enheder frem for forsikringstagere.

Ansvarsforsikring er afgørende for personer, der er juridisk ansvarlige og skyld i andres skade, eller for dem, der krænker andres ejendom.

Som følge heraf er tredjepartsdækning kendt som ansvarsforsikring. Selv hvis den forsikrede er bevist juridisk ansvarlig, dækker ansvarsforsikringen ikke forsætlige eller ulovlige aktiviteter.

Enhver, der driver en virksomhed, kører bil, udfører lægebehandling eller praktiserer lovgivning, enhver, der kan blive stillet for retten og/eller skader, tegner en police.

Forsikrede og tredjemand, der kan komme til skade som følge af forsikringstagerens utilsigtede skødesløshed, er begge omfattet af policen.

De fleste lande kræver for eksempel, at bilejere skal tegne en ansvarsforsikring som en del af deres bilforsikringsplaner for at dække skader på andre og ejendomsskade i tilfælde af en ulykke.

En produktproducent kan få en produktansvarsforsikring for at beskytte sig selv, hvis et produkt er defekt og forårsager skade på kunder eller andre.

Virksomhedsejere kan få en ansvarsforsikring for at beskytte sig selv i tilfælde af, at en af deres ansatte kommer til skade, mens de er på jobbet. Ansvarsforsikringsplaner er også påkrævet for domme foretaget af læger, mens de er på banen.

Hvad er fuld dækningsforsikring?

I betragtning af udtrykkets allestedsnærværende er der ikke sådan noget som "fuld dækning køretøjsforsikring." For at sige det på en anden måde, tilbyder forsikringsselskaber ikke en omfattende bilforsikring.

Nogle mennesker betragter ikke desto mindre en blanding af omfattende, kollisions- og ansvarsforsikringer for at være fulddækkende køretøjsforsikringer.

Selvom dette ikke er juridisk korrekt, kan du høre enkeltpersoner bruge ordene omfattende forsikring og fuld dækningsforsikring i flæng.

Derfor er det vigtigt at forstå, hvad forskellige forsikringer dækker, så du kan vælge den rigtige blanding af dækningsmuligheder for dig.

Ansvarsforsikring vil opkræve mere, hvis du tilføjer beskyttelse mod personskade og andre ekstra dækninger. Hvor meget ekstra afhænger af flere kriterier, såsom køretøjets periode, fremstilling og model, samt den præmie du vælger.

Du kan kræve fuld dækning, hvis du har pant i dit køretøj, eller hvis det er leaset.

Det skyldes, at du ikke ejer din bil, før den er betalt fuldt ud, og den bank eller organisation, der har finansieret den, skal sikre, at de får kompensation, hvis noget går galt med den.

De fleste bilfinansieringsordninger kræver, at chaufføren opretholder en bestemt mængde forsikringsdækning, næsten altid højere end nationens minimumskrav, men ikke altid fuldstændig dækning.

Hvis du betaler for din bil hver måned, skal du tjekke din aftale for at afgøre, om du er forpligtet til at have fuldstændig dækning.

Hovedforskellen mellem ansvarsforsikring og fuld dækningsforsikring

- gennemsnitlige omkostninger Ansvarsforsikring er $720, mens den gennemsnitlige pris for fuld dækningsforsikring er $1,997.

- Ansvarsforsikring er billig, og fuld dækningsforsikring er dyr.

- Ansvarsforsikring dækker personskade og skader, mens Fulddækningsforsikring dækker kollision og omfattende skader.

- Ansvarsforsikring er obligatorisk i mange lande, mens fuld dækningsforsikring ikke er obligatorisk.

- Ansvarsforsikringen dækker ikke skader på din bil. På den anden side dækker Fulddækningsforsikringen skaden på din bil såvel som på skadelidtes bil.

- https://wallethub.com/edu/ci/liability-vs-full-coverage/90219

- https://www.amfam.com/resources/articles/understanding-insurance/full-coverage-vs-liability

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Dette er et informativt indlæg. Det er let at forstå og meget nyttigt.

Dette indlæg giver en god analogi til at forklare disse komplekse emner.

Jeg er ikke enig. Jeg fandt sammenligningstabellen meget nyttig. Fulddækningsforsikring koster mere end ansvarsforsikring, og det er meget nyttig information.

Disse typer artikler er meget nyttige for dem, der ønsker at forstå bedre, hvilke typer forsikringer de har brug for.

Forfatteren gjorde et godt stykke arbejde med at forenkle forskellene mellem disse to typer forsikring.

Dette er et meget nyttigt indlæg med klar information.

Denne artikel forklarer tydeligt forskellen mellem ansvarsforsikring og fuld dækningsforsikring. Det er godt at se, hvordan Ansvarsforsikring og Fulddækningsforsikring sammenlignes side om side.

Forklaringen om ansvars- og fulddækningsforsikring er klar og let at forstå.

Nemlig. Jeg forventede mere af forfatteren af indlægget.

Dette indlæg er ligetil, og den angivne information er vigtig for alle, der ønsker at lære om disse typer forsikringer.

Jeg kan lide det. Indlægget er klart, og jeg sender det videre til mine venner.

Jeg fandt dette indlæg undervældende. Det forklarer ikke kravene til denne type forsikring.

Jeg fandt artiklen meget informativ. Referencerne er en væsentlig del, fordi folk skal verificere, hvor informationen kommer fra.