Der opstår en meget almindelig forvirring mellem lån og udlån. De er begge officielle produkter, der låner penge ud til en enkeltperson eller en virksomhed.

Men at have meget grundlæggende forskelle mellem de to. Lån har en højere rente, mens der gives forskud på lavere renter.

Nøgleforsøg

- Lån er langsigtede finansielle aftaler mellem låntagere og långivere med en fast tilbagebetalingsplan og rente.

- Forskud er kortfristede kreditfaciliteter leveret af finansielle institutioner med mere fleksible tilbagebetalingsbetingelser.

- Lån kræver sikkerhed og har en længere tilbagebetalingstid, mens udlån er mere fleksible og bruges til kortsigtede finansieringsbehov.

Lån vs forskud

Lån er en form for kredit, der giver et engangsbeløb, mens forskud er en kreditfacilitet, der kan udnyttes efter behov. Lån er længerevarende med faste afdragstider, og forskud er kortfristede med fleksible tilbagebetalingsmuligheder.

A lån er processen med et bankfirma, der giver et beløb som gæld til et andet selskab eller person, der er beregnet til at blive tilbagebetalt sammen med renter over en bestemt varighed af løbetiden.

At få et lån er faktisk en systematisk og planlagt procedure. Efter at have bedt om en gæld, skal folk gennemføre en række juridiske trin. Medmindre kandidaten opfylder alle krav, vil hans eller hendes ansøgning blive taget i betragtning.

Advance er en form for kreditordning, der tilbydes af finansielle institutioner for at opfylde kortsigtede kontantbehov eller som kapitalinvestering.

Når en virksomhed har brug for midler til at beskytte daglige udgifter såsom lønninger, betalinger eller omkostningerne til væsentlige forsyninger, kan den overveje denne type bankkredit.

Det er en mere omkostningseffektiv og pålidelig innovation at arrangere kortfristet finansiering, fordi bankerne tilbyder relativt minimale renter og gebyrer.

Sammenligningstabel

| Parametre for sammenligning | Lån | Forskud |

|---|---|---|

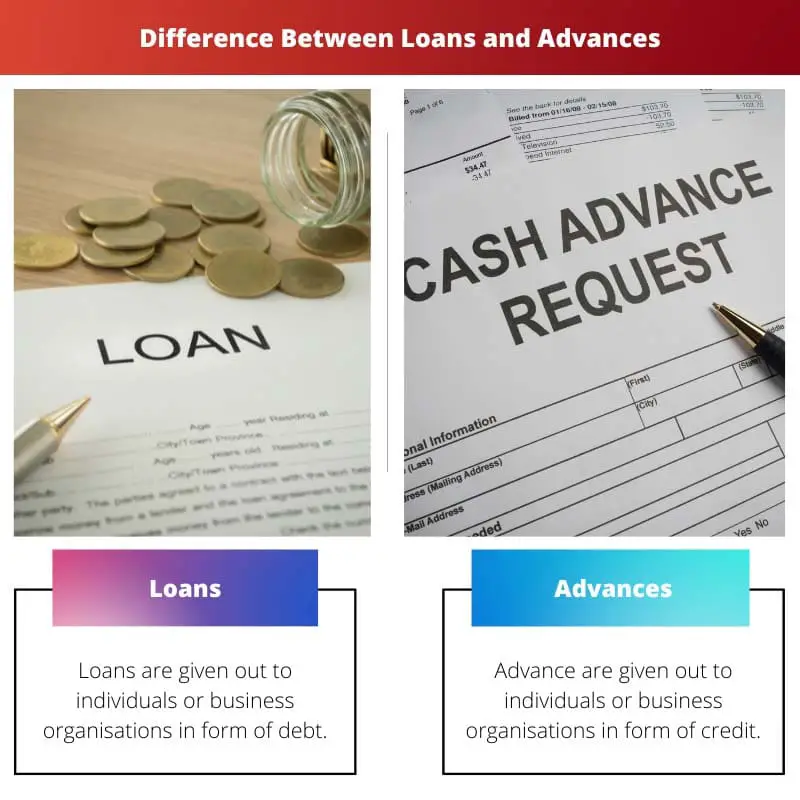

| Definition | Lån gives til enkeltpersoner eller erhvervsorganisationer i form af gæld. | Forskud gives til enkeltpersoner eller erhvervsorganisationer i form af kredit. |

| Varighed | Lån kan være af lang varighed. | Forskud har en kort varighed, hvor kreditten skal tilbagebetales. |

| Papirarbejde | For at ansøge om et lån skal man igennem en masse komplikationer. | Fremskridt er meget mere bekvemme og kræver mindre papirarbejde. |

| Rente | Lån har en højere rente. | Forskud har en lavere rente |

| Typer | Forskellige typer lån omfatter uddannelseslån, billån, boliglån mm. | De forskellige typer forskud er kortsigtede, kontante kreditregninger og overtræk. |

Hvad er lån?

Penge håndteres af et pengeinstitut for det meste i form af en gæld til et andet selskab eller person til gengæld for udbetalingen af det samme beløb sammen med renter gennem en periode.

Når der udveksles penge, bestemmes parametrene for et realkreditlån kollektivt af alle parter, der er involveret i processen.

Den skriftlige aftale dækker forhold, hvor det er anført

at det lånte beløb skal tilbagebetales inden for den i aftalen nævnte varighed.

Tilbagebetalingsvarigheden samt eventuel sikkerhed er også nævnt i aftalen.

En debitors sikkerhedsstillelse er faktisk en ejendom, der er meget værd eller mere end lånesaldoen. Det er til bankens kompensation i tilfælde af, at låntager misligholder lånet.

Gælden betales med opkrævning af skyldneren. Han/hun har mulighed for at indbetale i én pensionspot eller månedlige rater. Disse sætninger er angivet i den førnævnte aftale.

De penge, som låneudbyderen giver, bruges blandt andet til finansieringsomkostninger, indkøb af udstyr, byggeprojekter eller endda personlige udgifter. Pengene tilbagebetales over et par år frem for i en enkelt betaling.

Hvad er fremskridt?

Den type finansiering, som institutioner leverer til virksomheder i et forsøg på at matche deres relativt korte behov (mindre end et år). Forskud er i modsætning til lån en form for kreditordning.

Forskud stilles til rådighed for virksomheder under følgende betingelser:

Låntagerhypotek, gældsbreve og andre former for primær sikkerhed Banken har forrang ved at modtage tilbagebetaling af lån foran eventuelle uafhængige usikrede kreditorer i virksomheden.

Der er også fremskridt i tilfældet med pant i fast ejendom og kapitaludstyr. En garanti for tilbagebetaling af forskud skal stilles af den person, der modtager forskuddet.

Der er flere typer forskud, der omfatter: Når lånepenge gives på én gang, gives det som et kortfristet lån, kendt som forskud.

Varigheden af et forskud opbevares i et år. Denne betingelse opretholdes, da der er større fare for, at låntageren ikke kan betale pengene tilbage, hvilket medfører et pengetab for banken eller institutionen, der udleverer pengene.

I henhold til retningslinjerne fastsat af Reserve Bank of India, skal der køres en fuldstændig økonomisk erklæring fra låntageren, før forskuddet uddeles.

Al offentlig finansiering, der ydes til små og mellemstore virksomheder, såvel som forskellige statslige bistandsprogrammer, er underlagt forskud.

Vigtigste forskelle mellem lån og forskud

- Lån kan tages af personlige årsager til at købe noget dyrt eller lignende, men der gives først forskud, når forskudsbeløbet kan komme tilbage som en form for indkomst og hvornår forskudsbeløbet anvendes til kommerciel brug.

- Lån kan være af meget store beløb, men forskud er af kortere beløb sammenlignet med lån.

- Lån kan tage et år eller flere år at blive sanktioneret, mens forskud kun sanktioneres i løbet af få måneder.

- Lån kan alternativt kaldes gæld, mens forskud alternativt kan kaldes kredit.

- Lån har et meget mere komplekst formelt system for at blive sanktioneret, mens forskud har færre formaliteter for at blive sanktioneret.

- https://www.researchgate.net/profile/Bhadrappa-Haralayya/publication/352820235_Study_on_Loans_and_Advances_for_DCC_Bank_Main/links/60db1cd2299bf1ea9eccce5d/Study-on-Loans-and-Advances-for-DCC-Bank-

- Hoved.pdfhttps://www.hej.hyperion.ro/articles/4(3)_2015/HEJ%20nr4(3)_2015_A3Aigheyisi.pdf

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.