Les dépenses et les dépenses sont deux termes différents utilisés pour définir les sorties économiques dans les entreprises. Les dépenses font référence aux sorties qui contribuent au processus de génération de revenus (par exemple, le loyer et les salaires). Le terme dépenses englobe toutes les sorties qui aident à créer la capacité de génération de revenus d'une entreprise (par exemple, l'achat d'immobilisations).

Faits marquants

- Les dépenses sont les coûts engagés au cours des opérations normales d'une entreprise, tels que les salaires, le loyer et les services publics.

- Les dépenses sont plus larges et comprennent les dépenses d'exploitation et les investissements en capital, tels que l'achat d'équipement ou de propriété.

- Les dépenses et les dépenses sont cruciales pour la planification, la budgétisation et l'évaluation de la santé financière d'une entreprise.

Dépenses vs Dépenses

Les dépenses font référence au coût de fonctionnement d'une entreprise ou de l'entretien d'un ménage. Les dépenses peuvent inclure les salaires, les factures de services publics, etc. Une dépense est un coût nécessaire au succès d'une entreprise, y compris les dépenses courantes et les investissements en capital. Cela peut impliquer l'achat de machines, de véhicules, etc.

Les dépenses sont des coûts à court terme engagés dans le cours normal des affaires. Ils couvrent des charges telles que le loyer, les salaires, les factures de services publics (par exemple, électricité/téléphone), etc. Ils sont essentiels à la gestion d'une entreprise et aident à faciliter le parcours des activités génératrices de revenus. Par exemple, le paiement d'un loyer garantit aux entreprises un endroit où poursuivre leurs processus de génération de revenus.

Les dépenses sont les coûts associés à l'achat d'actifs et d'autres biens/services qui procureront des avantages économiques sur une plus longue période. Par exemple, les coûts encourus lors de l'achat d'une machine garantiront que le travail est effectué avec celle-ci pendant une longue durée et aideront à la production de biens destinés à la vente.

Tableau de comparaison

| Paramètres de comparaison | dépenses | |

|---|---|---|

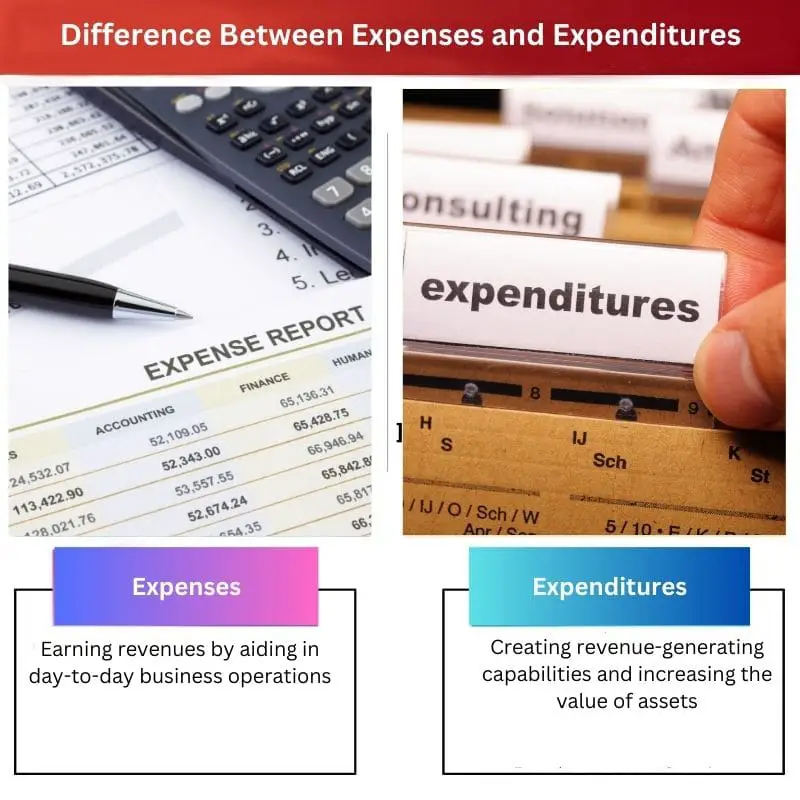

| Objectif | Gagner des revenus en aidant aux opérations commerciales quotidiennes | Créer des capacités génératrices de revenus et augmenter la valeur des actifs |

| Durée des prestations | Court terme (moins d'un an) | Long terme (plus d'un an) |

| Types | Les principaux types comprennent les dépenses variables, fixes, intermittentes et discrétionnaires | Les principaux types comprennent les dépenses en capital et les revenus |

| Impact sur les résultats financiers et le bénéfice | impact direct | Impact indirect |

| Récurrence | Fréquemment | De temps en temps |

| Exemples | Les sorties liées au loyer, aux salaires, aux factures de services publics, etc. | Sorties liées à l'achat d'actifs (comme des immeubles), à l'agrandissement d'espaces de bureaux existants, etc. |

| Réflexion sur les états financiers | Apparaissent sur les comptes de résultat | Apparaissent sur les bilans |

Qu'entend-on par dépenses ?

Les dépenses sont essentiellement des paiements effectués à des tiers pour l'utilisation des installations quotidiennes de base afin d'assurer le fonctionnement des procédures commerciales normales.

Les dépenses peuvent être appelées l'élément vital pour soutenir le cadre d'une entreprise. Ils aident à mener à bien les activités génératrices de revenus d'une entreprise. Ils s'assurent également que l'entreprise dispose du soutien nécessaire pour répondre à tous ses différents processus. Par exemple, le paiement des factures d'électricité garantit que l'entreprise dispose d'une connexion électrique stable pour mener à bien ses opérations.

Comptabilité pour les dépenses dans le système de comptabilité en partie double affecte à la fois le bilan et le compte de résultat. Par exemple, le paiement effectué sur les factures de téléphone aura le double effet suivant au moment de la transaction :

- Elle entraînera une diminution (ou un crédit) du solde des équivalents de trésorerie.

- Cela entraînera une augmentation (ou un débit) des dépenses qui seront présentées en déduction des revenus pour calculer les bénéfices.

Ainsi, les dépenses affectent directement les bénéfices d'une entreprise car elles sont déduites des revenus pour calculer le revenu net. La plupart des dépenses admissibles à des fins de déduction fiscale entraînent une réduction des dettes fiscales d'une entreprise.

Qu'entend-on par dépenses?

Les dépenses sont des sorties de fonds en faveur d'une autre personne ou entité qui sont engagées pour acquérir des actifs ou augmenter la valeur nette d'une entreprise. Des exemples courants de dépenses peuvent être l'achat de machines, de bâtiments, de véhicules, terre, etc.

Les dépenses peuvent être appelées l'épine dorsale de la construction du cadre d'une entreprise. Ils conduisent à la formation de capital et augmentent la valeur d'une entreprise. Ils peuvent également être appliqués pour maintenir les capacités existantes d'une entreprise. Par exemple, les coûts engagés pour acheter et installer les dernières versions de moniteurs pour tous les ordinateurs d'un bureau afin d'augmenter les performances.

La comptabilisation des dépenses dans le système de comptabilité en partie double affecte deux comptes de bilan. Par exemple, l’achat d’une voiture aura le double effet suivant au moment de la transaction :

- Elle entraînera une diminution (ou un crédit) du solde des équivalents de trésorerie.

- Elle entraînera une augmentation (ou un débit) du solde du compte du véhicule.

Les dépenses n'affectent pas directement les bénéfices d'une entreprise car elles ne sont pas déduites des revenus pour calculer le revenu net. Ils sont également inadmissibles à des fins de déduction fiscale, sauf dans certains cas particuliers où des subventions / allégements fiscaux sont accordés par les autorités gouvernementales pour encourager la construction de capitaux dans le pays.

Principales différences entre les dépenses et les dépenses

- Les dépenses sont des coûts engagés dans le cours normal des activités, tandis que les dépenses sont des sorties qui visent à augmenter la valeur de l'entreprise et de ses actifs ainsi qu'à créer des installations génératrices de revenus.

- Les avantages économiques des dépenses sont à court terme (c'est-à-dire qu'ils peuvent être appréciés pendant moins d'un an), tandis que les dépenses procurent des avantages économiques à long terme de plus d'un an.

- Les principaux types de dépenses comprennent les dépenses variables (par exemple, les factures d'électricité), fixes (par exemple, le loyer), intermittentes (par exemple, les impôts sur le revenu) ou discrétionnaires (par exemple, les primes). D'autre part, les dépenses peuvent être principalement classées en dépenses en capital (par exemple, l'achat de machines) ou en dépenses de revenus (par exemple, la réparation de telles machines).

- Les dépenses affectent directement les bénéfices en espèces car elles sont exprimées en déductions des revenus pour calculer le revenu net. À l'inverse, les dépenses n'affectent pas directement les bénéfices en espèces, mais peuvent aider à augmenter les revenus et les bénéfices à l'avenir (par exemple, l'achat de nouvelles machines peut aider à accélérer la production et les ventes).

- Les dépenses sont engagées fréquemment, alors que les dépenses sont rares.

- Des exemples de dépenses comprennent le loyer, les salaires, les factures de services publics, etc. Alternativement, des exemples de dépenses comprennent l'achat de bâtiments, l'agrandissement de bureaux, etc.

- Les dépenses sont reflétées dans l'état des résultats, tandis que les dépenses apparaissent dans le bilan.

Dernière mise à jour : 28 juillet 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.