Akuntansi adalah bidang yang luas dengan banyak jargon yang terlibat. Kebanyakan orang menghindar dari praktiknya karena alasan ini.

Kasus dengan piutang dan pendapatan yang masih harus dibayar adalah contoh yang baik. Keduanya pada dasarnya merupakan aset bagi organisasi.

Namun, mereka memiliki beberapa faktor pembeda yang harus dipahami demi keakuratannya.

Pengambilan Kunci

- Piutang usaha timbul dari penjualan barang atau jasa secara kredit.

- Pendapatan akrual merupakan pendapatan yang diperoleh tetapi belum ditagih.

- Keduanya merupakan aset tetapi berbeda dalam sifat, perhitungan, dan penyajian laporan keuangan.

Piutang Usaha vs Pendapatan Akrual

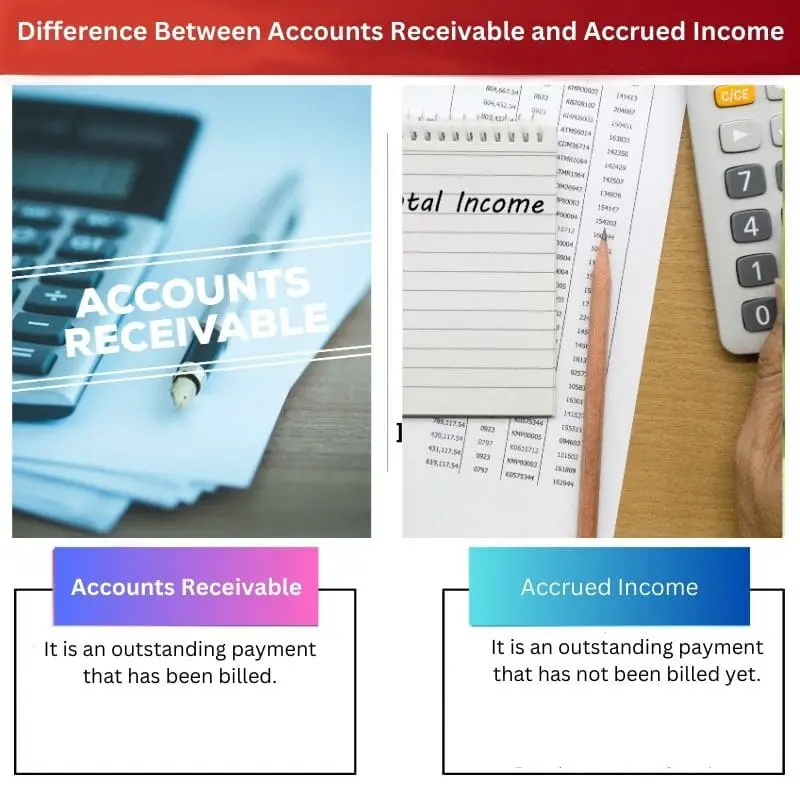

Perbedaan antara piutang dan pendapatan yang masih harus dibayar adalah bahwa piutang mengacu pada pembayaran yang belum dibayar, yang berarti bahwa perusahaan telah mengeluarkan faktur kepada pelanggan tetapi mereka belum melakukan pembayaran sebagai tanggapan, sedangkan pendapatan yang masih harus dibayar mengacu pada jumlah yang diharapkan akan dibayar oleh pelanggan, meskipun sebelum membentuk faktur resmi.

Piutang usaha melibatkan situasi di mana barang atau jasa telah diberikan kepada pelanggan. Selain itu, faktur atau tagihan resmi juga telah diberikan kepada mereka.

Namun, pelanggan belum membayar jumlah yang seharusnya. Dalam hal ini, jumlah yang diharapkan akan diterima dan ditampilkan dalam neraca sebagai piutang usaha.

Sementara itu, pendapatan yang masih harus dibayar berkisar pada situasi yang serupa. Namun, dalam hal ini, barang atau jasa telah diberikan kepada pelanggan tetapi faktur atau tagihan resmi tidak dibuat.

Berbeda dengan yang pertama, pendapatan akrual dicatat dalam laporan laba rugi segera setelah perusahaan melakukan semua yang diminta agar pelanggan membayarnya.

Tabel perbandingan

| Parameter Perbandingan | Piutang | Pendapatan yang masih harus dibayar |

|---|---|---|

| Arti | Ini adalah pembayaran terutang yang telah ditagih. | Ini adalah pembayaran terutang yang belum ditagih. |

| Akun | Ini adalah akun aset yang diwakili di neraca. | Ini adalah akun pribadi yang diwakili di neraca. |

| Konotasi | Itu berputar di sekitar uang yang telah diperoleh dan ditagih. | Itu hanya berkisar pada uang yang telah diperoleh. |

| Pelaksanaan | Ini adalah klaim yang dapat ditegakkan secara hukum. | Ini adalah klaim yang tidak dapat ditegakkan secara hukum. |

| Alam | Itu diakui dan disadari. | Diakui tapi tidak disadari. |

Apa itu Piutang Usaha?

Piutang merupakan konsep penting yang digunakan secara luas di bidang akuntansi. Umumnya, ketika sebuah perusahaan menjual barang atau jasa, itu menghasilkan faktur.

Ini adalah penegakan hukum pada pelanggan, yang menurutnya dia harus membayar untuk mengkonsumsi barang atau jasa. Ketika sebuah perusahaan telah melakukan yang diperlukan di pihak mereka, dan telah membuat tagihan juga, tetapi belum menerima pembayaran apa pun, itu disebut piutang.

Piutang dagang pada dasarnya mewakili situasi di mana uang telah diterima oleh penjual, dan tagihan telah diberikan kepada pembeli. Oleh karena itu, ini adalah pembayaran terutang.

Artinya, transaksi tersebut telah diakui dan direalisasikan juga karena kedua belah pihak mengetahui keadaan tersebut.

Dalam hal membuat entri dalam catatan perusahaan, piutang dianggap sebagai akun aset. Ini karena berkisar pada uang yang terhutang kepada perusahaan.

Mereka harus menerimanya dalam keadaan apa pun dalam jangka pendek. Selanjutnya, entri dibuat di neraca jika pelanggan belum mampu membayar jumlah tersebut sebelum akhir tahun tahun fiskal.

Dalam kebanyakan kasus, rasio perputaran dihitung dan dianalisis untuk memeriksa jumlah piutang.

Apa itu Pendapatan yang Masih Harus Dibayar?

Penghasilan yang masih harus dibayar berkisar pada situasi yang sangat mirip dengan yang pertama. Ketika seorang penjual telah melakukan semua bagiannya saat melakukan penjualan tetapi belum membuat faktur untuk pelanggan, jumlah yang seharusnya diterima disebut pendapatan yang masih harus dibayar.

Oleh karena itu, berbeda dengan yang pertama, penjual tidak melakukan penegakan hukum apapun.

Artinya transaksi tersebut telah diakui oleh pembeli dan penjual. Namun, belum terealisasi karena belum ada penagihan resmi yang dilakukan.

Pembayaran terhutang kemudian diwakili dengan membuat entri untuk akun pribadi di neraca.

Pendapatan akrual digunakan secara luas dalam industri jasa, terutama dalam kasus di mana pelanggan seharusnya menerima dan membayar barang atau jasa setiap jam.

Dalam situasi seperti itu, tagihan secara formal dibuat hanya ketika pelanggan puas dan tidak lagi ingin berurusan dengan transaksi tersebut. Oleh karena itu, semua jumlah yang diperoleh selama fase transaksi sebelum penagihan merupakan pendapatan yang masih harus dibayar.

Setelah tagihan selesai dan pembayaran telah dilakukan oleh pelanggan, pendapatan yang masih harus dibayar didebit ke kas. Artinya, menurut catatan, pelanggan sudah membayar seluruh iuran dan tidak ada lagi tunggakan pembayaran yang harus diterima penjual.

Perbedaan Utama Antara Piutang Usaha dan Penghasilan yang Masih Harus Dibayar

- Piutang usaha adalah tunggakan pembayaran yang telah ditagih sedangkan pendapatan yang masih harus dibayar adalah tunggakan pembayaran yang belum ditagih.

- Piutang usaha adalah akun aset yang diwakili di neraca sedangkan pendapatan yang masih harus dibayar adalah akun pribadi yang diwakili di neraca.

- Piutang usaha berkisar pada uang yang telah diperoleh dan ditagih sedangkan pendapatan yang masih harus dibayar hanya berkisar pada uang yang telah diperoleh.

- Piutang merupakan tagihan yang dapat dipaksakan secara hukum sedangkan pendapatan yang masih harus dibayar adalah tagihan yang tidak dapat dipaksakan secara hukum.

- Piutang usaha diakui dan direalisasikan sedangkan pendapatan yang masih harus dibayar diakui tetapi tidak direalisasikan.

- https://www.atlantis-press.com/proceedings/mmetss-17/25881652

- https://books.google.com/books?hl=en&lr=&id=mcnXxYPtZTQC&oi=fnd&pg=PA118&dq=difference+between+accounts+receivable+and+accrued+income&ots=e0qcRMZhwf&sig=wR2CS7wr_gtq4J2ZXYThzQS917c

Terakhir Diperbarui : 13 Juli 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.