ในฐานะผู้ซื้อหรือผู้ขาย บุคคลทั้งสองประกอบอาชีพค้าขาย เดิมเป็นการแลกเปลี่ยนสินค้าและบริการโดยตรงระหว่างคนสองคนหรือโดยการแลกเปลี่ยน

บางครั้งเรียกว่าการค้า จากนั้นเงินก็ได้รับการประกาศเกียรติคุณจากการประมูล จากนั้นจึงซื้อเครดิต

สิ่งนี้ส่งผลให้เกิดความยุ่งยากในการซื้อขายและการแนะนำกระบวนการทางบัญชีที่ช่วยให้บุคคลและบริษัทจัดการต้นทุนได้อย่างถูกต้อง และในกรณีของผู้ใช้เครดิต เจ้าหนี้หรือหนี้สิน

การจัดการบัญชีเหล่านี้ประกอบด้วยความรู้ที่ดีเกี่ยวกับ หลักการบัญชี และเศรษฐศาสตร์ของบริษัท บัญชีเหล่านี้สามารถใช้ในองค์กรเพื่อช่วยให้บริษัทสร้างยอดเงินสดคงเหลือที่สอดคล้องกันมากขึ้น ในขณะเดียวกันก็สนับสนุนให้ขายหุ้นเพื่อผลกำไรระยะสั้น

ประเด็นที่สำคัญ

- เจ้าหนี้หมายถึงจำนวนเงินที่บุคคลหรือองค์กรเป็นหนี้แก่บุคคลอื่น ในทางตรงกันข้าม ค่าใช้จ่ายเกิดขึ้นโดยบุคคลหรือองค์กรในขณะทำธุรกิจ

- เจ้าหนี้จะบันทึกเป็นหนี้สินในงบดุล ในขณะที่ค่าใช้จ่ายจะบันทึกเป็นค่าใช้จ่ายในงบกำไรขาดทุน

- ชำระเงินภายหลัง ในขณะที่ค่าใช้จ่ายชำระ ณ เวลาที่ซื้อ

เจ้าหนี้ vs ค่าใช้จ่าย

เจ้าหนี้คือจำนวนเงินที่บริษัทหรือองค์กรต้องจ่ายให้กับเจ้าหนี้ เมื่อบริษัทกู้ยืมเงินเพื่อซื้อสินค้าหรือบริการ จะมีการบวกเป็นเจ้าหนี้ในงบดุลด้วย คำว่า 'ค่าใช้จ่าย' สามารถใช้เพื่อกำหนดค่าใช้จ่ายได้ ค่าเช่าหรือรายได้เป็นตัวอย่างของค่าใช้จ่าย เงินกู้ยืมจากธนาคารถือเป็นค่าใช้จ่ายเช่นกัน

เจ้าหนี้หมายถึงภาระผูกพันหรือเงินกู้ที่มีอยู่ซึ่งจะต้องชำระตามข้อกำหนดและเงื่อนไขที่เจรจาโดยทุกฝ่าย ตัวอย่างได้แก่ ค่าไฟฟ้า ค่าเคเบิล และค่าโทรศัพท์ ซึ่งกำหนดให้ผู้ใช้ต้องใช้บริการอยู่แล้วและได้รับสิทธิ์ชำระค่าธรรมเนียมในภายหลัง

ขอบเขตการชำระเงินที่ต้องชำระในอุตสาหกรรมนั้นกว้างกว่าและซับซ้อนมากขึ้น มีการใช้ใบแจ้งหนี้และเช็คและมีหนังสือพิมพ์ซึ่งระบุเจ้าหนี้ทั้งหมด

ค่าใช้จ่ายคือการชำระค่าสินค้าและบริการให้กับบุคคลอื่น คุณจะถูกเรียกเก็บเงินเมื่อคุณจ่ายค่าเช่าหรือซื้ออาหาร ยา รถยนต์ หรือเสื้อผ้า

ในธุรกิจและการบัญชี ค่าธรรมเนียมหมายถึงต้นทุนในการสร้างรายได้ที่เรียกเก็บจากบุคคลหรือบริษัทธุรกิจอื่นในรูปของเงินสดหรือมูลค่า มันทำให้เกิดการลดลงของมูลค่าของ บริษัท และการซื้อหนี้สิน

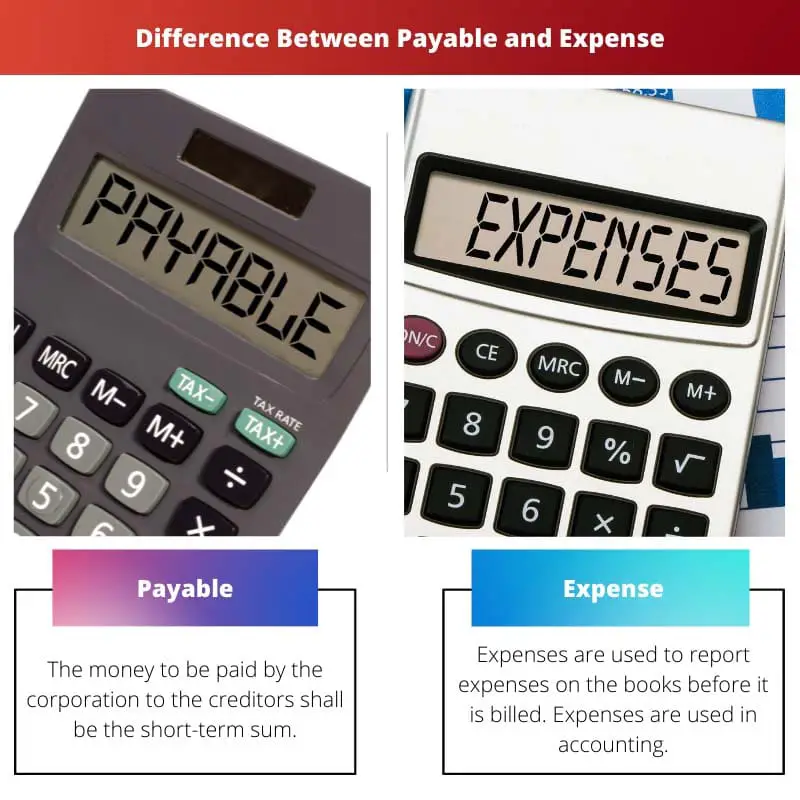

ตารางเปรียบเทียบ

| พารามิเตอร์ของการเปรียบเทียบ | เจ้าหนี้ | การใช้จ่าย |

|---|---|---|

| ความหมาย | เงินที่บริษัทต้องจ่ายให้แก่เจ้าหนี้จะเป็นเงินก้อนระยะสั้น | ค่าใช้จ่ายใช้เพื่อรายงานค่าใช้จ่ายในหนังสือก่อนที่จะมีการเรียกเก็บเงิน ค่าใช้จ่ายใช้ในการบัญชี |

| การเกิดขึ้น | การจ่ายจะเกิดขึ้นเมื่อมีการซื้อเครดิตเท่านั้น | ค่าใช้จ่ายใช้ในทั้งสององค์กร |

| ตัวอย่าง | ชำระเอกสารที่เป็นหนี้เจ้าหนี้เท่านั้น | ค่าเช่า รายได้ ดอกเบี้ยเงินกู้ธนาคาร |

| งบดุล | การชำระเงินเหล่านี้เป็นส่วนสำคัญของกิจวัตรประจำวันและแสดงอยู่ในงบดุลเป็นรายการที่ต้องชำระ | รายจ่ายไม่ต่อเนื่องและจัดประเภทเป็นรายจ่ายตามหนี้สินที่มีอยู่ในงบดุล |

| คู่สัญญา | ค่าใช้จ่ายจะจ่ายให้กับเจ้าหน้าที่และธนาคาร | ค่าใช้จ่ายเหล่านี้จะถูกรายงานเมื่อเจ้าหนี้ได้รับการชำระเงินเท่านั้น |

เจ้าหนี้คืออะไร?

เจ้าหนี้ต้องรวมต้นทุนทั้งหมดที่เกิดจากการทำธุรกรรมสินเชื่อโดยซัพพลายเออร์/ผู้ขายผลิตภัณฑ์หรือบริการ ภาระผูกพันปัจจุบันมีกำหนดชำระภายใน 12 เดือนนับจากวันที่ทำรายการ

ในยอดคงเหลือ ต้นทุนที่ไม่ใช่ทางการเงินที่เกิดขึ้นบ่อยที่สุด ได้แก่ สวัสดิการ ค่าจ้าง ดอกเบี้ย และค่าลิขสิทธิ์

ต้นทุนทั้งสองที่เกิดขึ้นจากการซื้อเครดิตสำหรับผลิตภัณฑ์หรือบริการจากซัพพลายเออร์จะต้องรวมอยู่ใน เจ้าหนี้การค้า- ภาระผูกพันปัจจุบันที่จะเกิดขึ้นในระยะสั้นถือเป็นเจ้าหนี้

แนวคิดนี้ใช้เพื่ออธิบายถึงหนี้ระยะสั้นของบริษัทที่ต้องดำเนินการเพื่อป้องกันการผิดนัดชำระภายในระยะเวลาหนึ่ง

ในกรณีของงบดุล ต้นทุนที่ไม่ใช่ทางการเงินยังใช้ในการจัดกลุ่ม ได้แก่ ค่าจ้าง ค่าตอบแทน ดอกเบี้ย และค่าลิขสิทธิ์ เจ้าหนี้การค้าจะถูกรายงานในงบดุลเมื่อบริษัทซื้อสินค้าหรือบริการด้วยการกู้ยืม

ใช้เฉพาะเอกสารที่เป็นหนี้ของผู้กู้เท่านั้นในบัญชีเจ้าหนี้

ค่าใช้จ่ายคืออะไร?

เป็นคำที่ใช้ในการสร้างขึ้น หากองค์กรมีค่าใช้จ่าย หมายความว่ามีสัดส่วนที่ค้างชำระเพิ่มขึ้น

หลักการบัญชีคงค้างกล่าวว่าควรลงทะเบียนการไหลเข้าและออกทั้งหมด ถ้าจ่ายเงินสดจริงหรือไม่ก็จบ

ที่ได้รับการยอมรับมากที่สุดในบัญชีก่อนการ ใบกำกับสินค้า.

ตัวอย่างคือบริการที่ใช้ทั้งเดือนแต่ได้รับเมื่อสิ้นเดือน คนงานทำงานตลอดแต่จ่ายเงินให้พนักงานตอนท้าย

การบริโภคบริการและสินค้า แต่ไม่มีการส่งใบแจ้งหนี้ เมื่อสิ้นสุดรอบระยะเวลาทางการเงินและการปรับปรุงรายการที่จำเป็นเพื่อแสดงต้นทุนปัจจุบัน ค่าใช้จ่ายค้างจ่ายจะถูกรายงานในงบดุล

ทั้งนี้เนื่องจากค่าใช้จ่ายเหล่านี้ต้องมีการวัดผลและปรับปรุงให้เป็นบัญชีสำหรับผลรวมทั้งหมดหลังจากได้รับใบแจ้งหนี้อยู่เสมอ ส่วนใหญ่มีค่าใช้จ่าย เช่น ค่าเช่า เงินกู้ธนาคาร และเงินเดือนที่ต้องชำระทุกเดือน

ต้นทุนสะสมหรือหนี้สินสะสมจะสะสมตามระยะเวลา ส่วนของใบเรียกเก็บเงินคงค้างเพิ่มขึ้นเมื่อบริษัทรวบรวมต้นทุน

ความแตกต่างหลักระหว่างเจ้าหนี้และค่าใช้จ่าย

- ค่าใช้จ่ายเป็นคำศัพท์ทางบัญชีที่ค่าใช้จ่ายจะถูกรายงานในบัญชีแยกประเภทก่อนที่จะเรียกเก็บเงิน ในขณะที่เจ้าหนี้คือเงินที่ บริษัท จะต้องจ่ายและจะจ่ายให้กับเจ้าหนี้ในระยะสั้น

- ค่าใช้จ่ายไม่ต่อเนื่องและจัดประเภทเป็นค่าใช้จ่ายตามหนี้สินที่มีอยู่ในงบดุล ในขณะที่ภาระผูกพันที่มีอยู่ในงบดุลเป็นส่วนหนึ่งของการดำเนินงานประจำวัน

- ค่าใช้จ่ายจะใช้ในทั้งสององค์กร ในขณะที่ต้องชำระเมื่อซื้อเครดิตเท่านั้น

- ค่าใช้จ่ายคือรายการที่คุณเป็นหนี้ แต่ไม่มีใบแจ้งหนี้ในระยะเวลาหนึ่ง ในขณะที่ใบแจ้งหนี้ที่ออกโดยบริษัทจะต้องชำระ

- ภายในสิ้นปีการเงิน ค่าใช้จ่ายจะถูกรับรู้ในงบดุลและจดจำโดยการปรับปรุงรายการบันทึกประจำวัน ในขณะที่เจ้าหนี้ที่บันทึกไว้ในงบดุลคือการซื้อสินค้าหรือบริการทางธุรกิจเป็นเงินสด

อัพเดตล่าสุด : 20 มิถุนายน 2023

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

โพสต์นี้ให้คำอธิบายที่ครอบคลุมเกี่ยวกับเจ้าหนี้และค่าใช้จ่าย โดยชี้แจงความสำคัญในธุรกรรมทางการเงินและหลักการบัญชี

โพสต์นี้ทำหน้าที่เป็นแหล่งข้อมูลสำหรับการชี้แจงแนวคิดเรื่องการชำระเงินและค่าใช้จ่ายอย่างแน่นอน

แท้จริงแล้ว โพสต์นี้มีข้อมูลเชิงลึกในการทำความเข้าใจผลกระทบทางการเงินของการชำระหนี้และค่าใช้จ่าย

โพสต์นี้ให้ภาพรวมที่ครอบคลุมของบัญชีเจ้าหนี้และค่าใช้จ่าย โดยเน้นความสำคัญในการจัดการธุรกิจและการเงิน

โพสต์นี้อธิบายความหมายของเจ้าหนี้และค่าใช้จ่ายอย่างมีประสิทธิภาพ โดยเน้นการใช้ในด้านบัญชีและการจัดการทางการเงิน

ตารางเปรียบเทียบค่อนข้างลึกซึ้งในการเน้นความแตกต่างระหว่างแนวคิดทั้งสอง

คำอธิบายเชิงลึกเกี่ยวกับสิ่งที่ถือเป็นค่าใช้จ่ายและเจ้าหนี้นั้นเป็นประโยชน์สำหรับนักศึกษาและผู้ประกอบวิชาชีพ

ฉันเห็นด้วย. โพสต์นี้ไม่เพียงแต่กำหนดคำศัพท์เท่านั้น แต่ยังอธิบายถึงความสำคัญในแนวปฏิบัติทางบัญชีอีกด้วย

โพสต์นี้นำเสนอความรู้อันมีค่าสำหรับใครก็ตามที่ต้องการทำความเข้าใจการจัดการทางการเงิน

โพสต์นี้จะอธิบายความซับซ้อนของการจ่ายและค่าใช้จ่ายได้อย่างมีประสิทธิภาพ โดยให้ความกระจ่างเกี่ยวกับความสำคัญในการดำเนินธุรกิจและการรายงานทางการเงิน

แท้จริงแล้ว การเปรียบเทียบเจ้าหนี้และค่าใช้จ่ายทำให้มีความเข้าใจที่ครอบคลุมเกี่ยวกับบทบาทของตนในการจัดการทางการเงิน

โพสต์ดังกล่าวแสดงให้เห็นความสำคัญของข้อกำหนดทางการเงินเหล่านี้ในองค์กรอย่างแน่นอน

คำอธิบายรายจ่ายและรายจ่ายโดยละเอียด ให้ข้อมูลเชิงลึก นำเสนอความรู้อันทรงคุณค่าแก่ผู้สนใจด้านการบัญชีและเศรษฐศาสตร์

ฉันเห็นด้วย. บทความนี้สรุปความสำคัญของการจ่ายและค่าใช้จ่ายในแนวปฏิบัติทางบัญชีได้อย่างมีประสิทธิภาพ

บทความนี้ให้คำอธิบายที่ครอบคลุมเกี่ยวกับแนวคิดเรื่องเจ้าหนี้และค่าใช้จ่าย ตลอดจนความสำคัญในธุรกิจและการบัญชี

จริงๆ เนื้อหานี้ให้ความรู้และมีประโยชน์มากสำหรับผู้ที่สนใจเกี่ยวกับการบัญชีและเศรษฐศาสตร์

เป็นเรื่องจริง โพสต์นี้อาจเป็นแหล่งข้อมูลที่ดีสำหรับนักศึกษาหรือผู้เชี่ยวชาญที่ต้องการทำความเข้าใจแนวคิดทางการเงินเหล่านี้ให้ลึกซึ้งยิ่งขึ้น

ความแตกต่างระหว่างเจ้าหนี้และค่าใช้จ่ายมีภาพประกอบชัดเจน โดยให้ความชัดเจนในการเกิดขึ้นและการรายงานในการบัญชี

แท้จริงแล้ว โพสต์นี้เป็นข้อมูลอ้างอิงที่มีคุณค่าในการทำความเข้าใจความซับซ้อนของบัญชีการเงินและผลกระทบ

โพสต์นี้ทำหน้าที่ได้ดีในการเปรียบเทียบเจ้าหนี้และค่าใช้จ่าย โดยให้ข้อมูลเชิงลึกที่ชัดเจนเกี่ยวกับความแตกต่างและความเกี่ยวข้อง

ตารางเปรียบเทียบมีประโยชน์อย่างยิ่งในการทำความเข้าใจคุณลักษณะของบัญชีเจ้าหนี้และค่าใช้จ่าย

มีการอธิบายแนวคิดเรื่องการชำระเงินและค่าใช้จ่ายไว้อย่างชัดเจนในโพสต์ ซึ่งมีประโยชน์สำหรับผู้ที่ต้องการพัฒนาความรู้ในด้านนี้

โพสต์นี้ให้ความกระจ่างเกี่ยวกับความแตกต่างที่สำคัญระหว่างเจ้าหนี้และค่าใช้จ่าย

ประเด็นสำคัญในตอนท้ายของโพสต์สรุปประเด็นหลักได้อย่างมีประสิทธิภาพ