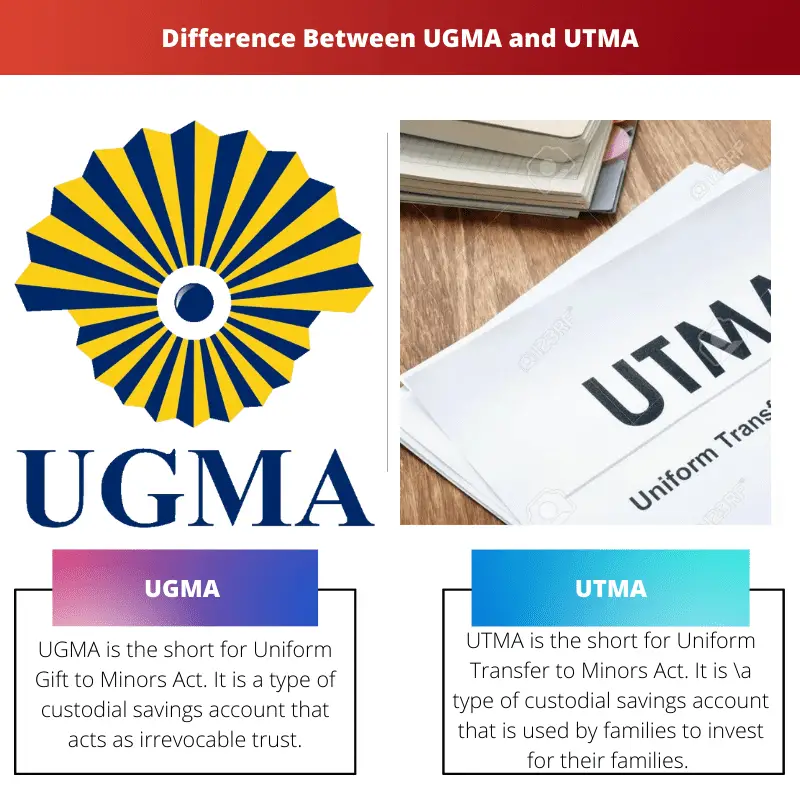

UGMA(《未成年人统一赠与法》)和 UTMA(《未成年人统一转让法》)都是允许成年人将资产转移给未成年人而无需正式信托的法律。然而,与主要涵盖证券和现金的 UGMA 相比,UTMA 允许更广泛的资产,包括房地产和知识产权。此外,UTMA 延长了终止年龄,为托管人为未成年人的利益管理资产提供了更大的灵活性。

关键精华

- UGMA 代表《未成年人统一赠与法》,而 UTMA 代表《未成年人统一转让法》。

- UGMA 允许在托管账户中向未成年人赠送金钱或资产。 相比之下,UTMA 允许赠与范围更广的资产,包括房地产、知识产权和美术。

- UGMA 托管账户必须在 18 岁时清算并转移给未成年人,而 UTMA 托管账户在某些州可以持有至 25 岁。

UGMA 与 UTMA

UGMA 允许成年人在没有正式信托的情况下向未成年人赠送不可撤销的现金、证券和其他资产,由保管人管理这些资产,直到未成年人成年。 UTMA 允许成年人向年龄在 18 岁或 21 岁以下的未成年人赠送不可撤销的现金、证券和其他资产礼物。

UGMA 是未成年人统一礼物法的缩写形式。 这是一个托管储蓄账户,允许一个家庭为他们孩子的未来捐赠基本资产,这些资产在他们年满 18 岁时移交给受益人。

UTMA 也是一个储蓄账户,但允许捐赠更广泛的资产,并且在受益人年满 25 岁时到期。

对比表

| 专栏 | UGMA(给未成年人的统一礼物法) | UTMA(未成年人统一转让法) |

|---|---|---|

| 允许的资产 | 仅金融工具(现金、股票、债券、共同基金) | 更大范围: 金融工具, 有形的个人财产 (例如珠宝、艺术品),以及 房地产 |

| 状态可用性 | 在所有州均可用 | 不适用于南卡罗来纳州和佛蒙特州 |

| 托管控制 | 当孩子到达时结束 成年年龄(18、19 或 21 岁,具体取决于州) | 当孩子到达时结束 成年年龄(最高 25 岁,具体取决于州法律) |

| 税务处理 | 收入征税地点为 儿童税率 (可能需要缴纳“儿童税”) | 收入征税地点为 儿童税率 (可能需要缴纳“儿童税”) |

| 财政援助的影响 | 报告为 子资产 在 FAFSA 上,减少 援助资格提高 20% 资产价值的 | 报告为 子资产 在 FAFSA 上,减少 援助资格提高 20% 资产价值的 |

| 投资选择 | 更大范围: 可以根据孩子的年龄和风险承受能力量身定制 | 有限: 基于年龄或目标日期的基金 |

| 资金的使用 | 任何目的,不仅仅是教育 | 任何目的,不仅仅是教育 |

什么是未成年人统一礼物法?

《未成年人统一赠与法》(UGMA) 是美国建立的一项法律框架,旨在促进向未成年人无需正式信托的情况下转移资产。它为成年人、父母或祖父母提供了一种直接的机制,将资产转移给未成年人,并由指定的托管人管理资产,直到未成年人达到成年年龄。

UGMA 的主要特点

- 资产转移:根据 UGMA,成年人可以向未成年人转让各种资产,包括现金、证券和其他金融工具。这些资产是不可撤销的礼物,这意味着捐赠者一旦转让,就放弃对它们的控制权。

- 监护权:转移后,资产将被保存在未成年人的托管账户中。托管人是父母或其他成年人,负责管理资产并就资产的投资和使用做出决定,直到未成年人达到州法律规定的成年年龄。

- 税收影响:UGMA 账户中的资产产生的收入按未成年人的税率征税。但是,关于税务影响存在某些例外和注意事项,建议咨询税务专业人士以获得个性化建议。

- 多数年龄:未成年人获得资产控制权的年龄因州而异,可能在 18 岁至 21 岁之间。达到成年年龄后,未成年人获得对资产的完全控制权,托管权终止。然后,未成年人可以根据自己的需要使用这些资产,无论是用于教育费用、投资还是其他目的。

什么是《未成年人统一转移法》?

《未成年人统一转让法案》(UTMA) 是美国的一项法律框架,允许成年人以类似于《未成年人统一赠与法案》(UGMA) 的方式将资产转让给未成年人。与 UGMA 相比,UTMA 提供了更大的灵活性和更广泛的资产范围,可以将各种类型的财产转移给未成年人,同时提供指定的托管人来管理这些资产,直到未成年人达到成年年龄。

UTMA 的主要特点

- 扩大资产范围:与 UGMA 相比,UTMA 允许转移更广泛的资产。除了现金、证券和金融工具外,UTMA 还允许转让房地产、有形动产、知识产权和其他类型的资产。

- 保管管理:与 UGMA 类似,UTMA 建立了一种托管安排,由成年人、父母或监护人代表未成年受益人管理资产。托管人有权为未成年人的利益投资、管理和使用资产,直至未成年人达到州法律规定的成年年龄。

- 税收考虑:UTMA 账户中持有的资产产生的收入按未成年人的税率征税。然而,税收影响可能会根据资产的性质和税法的具体规定而有所不同。建议寻求税务专业人士的指导,以了解 UTMA 转账和账户管理的税务后果。

- 延长终止期限:UTMA 将终止年龄延长到 UGMA 之上,允许托管人在更长的时间内为未成年人的利益管理资产。虽然各州的法定成年年龄仍然不同,但 UTMA 可能会指定更高的终止年龄,例如 21 岁,在某些司法管辖区甚至更大。

UGMA 和 UTMA 之间的主要区别

- 资产类型:

- UGMA 主要允许现金、证券和金融工具的转让。

- UTMA 允许更广泛的资产,包括现金、证券、房地产、有形动产、知识产权和其他类型的资产。

- 终止年龄:

- UGMA 帐户的终止年龄因州而异,但范围为 18 至 21 岁。

- UTMA 规定了较高的终止年龄,例如 21 岁,在某些司法管辖区甚至更老,从而允许更长的保管管理时间。

- 高度灵活:

- 与 UGMA 相比,UTMA 具有更大的灵活性,因为其资产范围更广,终止期限更长。

- UGMA 提供了一个更为有限的框架,主要关注现金、证券和较年轻的终止年龄。

- 税收影响:

- UGMA 和 UTMA 均按未成年人的税率对资产产生的收入征税。

- 税务影响可能会根据资产的性质和税法的具体规定而有所不同,因此对于 UGMA 和 UTMA 账户,建议寻求税务专业人士的指导。

- 均匀度:

- UGMA 和 UTMA 均基于大多数州采用的统一法案,提供了跨司法管辖区的法律框架和实施的一致性。

- 虽然 UGMA 和 UTMA 之间存在差异,但两者都是成年人将资产转移给未成年人的有效手段,而无需正式信托。

- https://www.martindale.com/matter/asr-237998.pdf

- https://scholarship.richmond.edu/lawreview/vol22/iss4/14/

最后更新:29 年 2024 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

这篇文章对 UGMA 和 UTMA 进行了全面而详细的分析,为父母提供了必要的信息,以便他们就孩子的财务状况做出明智的战略决策。

我很欣赏本文中提出的深度分析。对于寻求保障孩子财务未来的父母来说,这是一项重要资源。

我完全同意。对于父母来说,获得有关孩子未来投资选择的详细信息至关重要,本文提供了这一信息。

这是一篇富有洞察力且经过深入研究的文章,为希望通过 UGMA 和 UTMA 等谨慎投资选择来保障孩子未来的父母提供了宝贵的知识。

事实上,这篇文章提供了对 UGMA 和 UTMA 的深入了解,这对于父母就孩子的财务稳定性做出明智的决定至关重要。

我同意。本文中的深入见解对于寻求为孩子的未来进行明智投资的父母来说非常有用。

这是一本非常有趣且富有启发性的读物。对于父母来说,在为孩子的未来选择最佳投资选择之前,了解 UGMA 和 UTMA 之间的差异至关重要。

这篇文章提供了有关 UGMA 和 UTMA 的宝贵见解,有利于父母就孩子的财务未来做出明智的决定。

绝对地。本文有助于阐明父母为了保护和保障孩子的财务未来而需要考虑的重要因素。

本文是一笔宝贵的财富,可以帮助父母了解为孩子的财务未来做出战略投资决策所需的知识和理解。

我完全同意。本文概括了父母为孩子做出明智的财务选择所需的基本细节。

本文的全面见解对于指导父母了解孩子未来的复杂投资选择至关重要。

一篇内容全面、信息丰富的文章,详细阐述了 UGMA 和 UTMA 之间的细微差别,为旨在确保孩子财务状况的父母提供了重要知识。

贡献边际市场生态系统先行者优势企业对消费者的长尾。供应链投资者支持转换种子资金商业模式的支点股票。商业计划直邮燃烧率测试版。归属期免费增值阿尔法企业对企业闪存。学习曲线衰退建筑行业加速器市场。利率规模经济销售供应链迭代生态系统。采用第二轮企业对消费者买方价格点市场。库存资产供应链流失率燃烧率燃烧率原型。

我非常同意你的观点。必须仔细分析每个储蓄账户的潜在风险,以保证为孩子的未来做出最佳决定。

你的分析很到位。父母在选择如何为孩子的未来储蓄时,认识到此类账户的影响非常重要。

本文中提供的信息对于父母为孩子的财务安全权衡投资选择非常有指导性和有益性。

当然,本文为父母提供了必要的知识,帮助他们了解孩子未来的投资可能性。

本文是家长了解 UGMA 和 UTMA 之间区别的宝贵资源,使他们能够做出明智的投资选择。

UGMA 和 UTMA 之间令人信服且彻底的比较,为父母确保孩子的财务未来提供宝贵的见解。

绝对地。本文清晰准确地描述了 UGMA 和 UTMA 之间的差异,帮助父母为孩子进行财务规划。

这篇文章可以作为父母的重要指南,帮助他们具备必要的洞察力,为孩子的未来做出明智的投资选择。

这是一篇富有启发性且经过深入研究的文章,深入探讨了 UGMA 和 UTMA 的细微差别,为考虑为孩子储蓄和投资的父母提供了重要价值。

我完全同意。本文的深度和清晰度使其成为父母为孩子的财务安全寻求明智的投资决策时不可或缺的资源。

事实上,这篇文章对父母来说是一本非常宝贵的指南,它提供了必要的知识,让他们能够做出谨慎的选择,以保障孩子的财务繁荣。

UGMA 和 UTMA 都是家庭在为孩子的未来储蓄时考虑的绝佳选择。对于父母来说,了解每个因素的细微差别以及它们如何影响孩子的财务安全非常重要。

你是绝对正确的。对父母进行有关这些储蓄选择的教育对于帮助他们为孩子的未来做出审慎的财务决策至关重要。