Sledování výdajů je zásadní; mohlo by to být také ve formě záznamového systému, který je zaznamenán v časopisech nebo knihách s názvem účetnictví.

Vedení účetnictví je klíčové pro vedení přesných finančních výkazů. Vedení záznamů o výdajích nám dává vědět o transakcích a pomáhá nastavit rozpočet pro správu dalších příjmů a výdajů.

Vedení účetnictví velmi usnadňuje přípravu daně při správném vedení evidence dobropisů a vrub tak, aby nedocházelo ke shonu se sháněním starých faktur, účtenek nebo výpisů, protože jsou již doloženy v účetnictví.

Key Takeaways

- Jednoduché účetnictví je jednodušší systém, zaznamenává pouze jeden záznam na transakci, jako příjem nebo výdaj.

- Podvojné účetnictví je komplexnější systém, který každou transakci eviduje dvakrát jako debet a kredit na odpovídající účty.

- Systémy jednoduchého a podvojného účetnictví pomáhají podnikům vést finanční záznamy, ale podvojné účetnictví poskytuje přesnější a úplnější obraz o finančním zdraví společnosti.

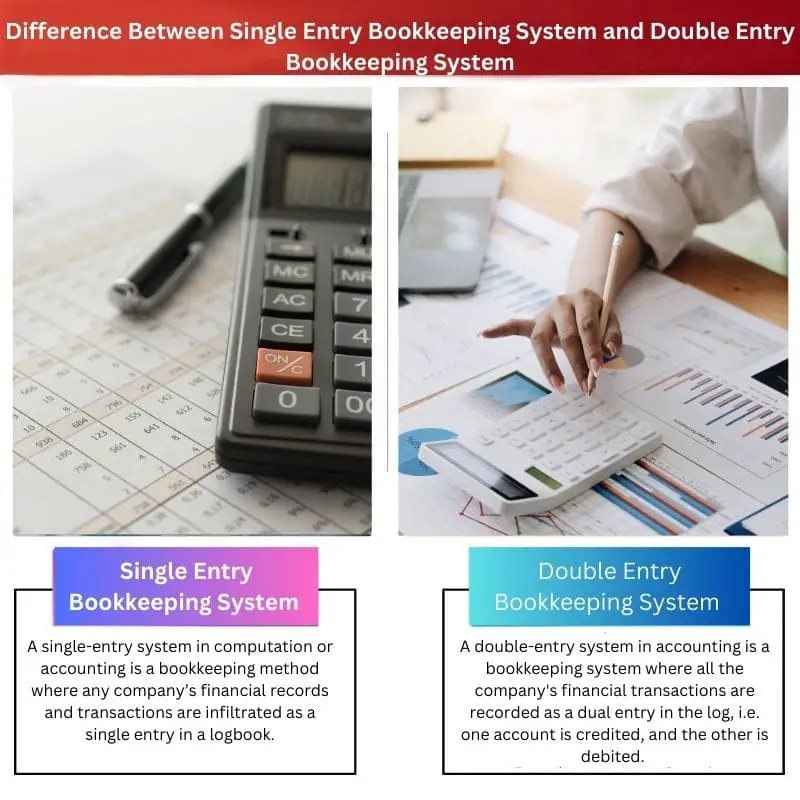

Systém jednoduchého účetnictví vs. systém podvojného účetnictví

Jednoduché účetnictví je metoda, kdy se každá finanční transakce zaúčtuje pouze jednou jako příjem nebo náklad. Nesleduje žádnou jinou transakci. Podvojné účetnictví je systém, kde se každá finanční transakce zaznamenává dvakrát, a to jako debetní i kreditní.

Srovnávací tabulka

| Parametry srovnání | Systém jednoduchého účetnictví | Systém podvojného účetnictví |

|---|---|---|

| Uživatel | Jakýkoliv živnostník, malá spolupráce | Používá Velká spolupráce. |

| Evidence | To zaznamenává pouze hotovostní transakce, tedy známé jako neúplné záznamy | Hotovostní, kreditní a debetní transakce, proto známé jako úplné záznamy |

| Účty | Může vést osobní účty prodejců a pokladní knihu | Může vést všechny nominální účty, účty v reálném čase a osobní účty |

| Přijetí | Daňové úřady tento typ záznamu neakceptují, ale někteří prodejci nebo investoři přijímají typy s jedním záznamem. | Finanční úřady ochotně akceptují systém podvojného účetnictví z důvodu systematického účetnictví. |

| Zkušební zůstatek | Příprava zkušební bilance je obtížná, protože záznamy jsou neúplné | Příprava zkušební předvahy je jednodušší, protože záznamy jsou kompletní |

Co je systém vedení jednoduchého účetnictví?

Jednotný systém ve výpočtech nebo účetnictví je metoda vedení účetnictví, kde jsou finanční záznamy a transakce jakékoli společnosti infiltrovány jako jediný záznam v deníku.

Vzhledem k tomu, že systém jednoho vstupu nabízí velké pohodlí, mnoho majitelů malých podniků je používá jako správce finančních šeků.

Společnosti s několika zaměstnanci a základním hotovostním účetnictvím mohou pohodlně používat tento bezplatný účetní systém.

Typická jednorázová pokladní kniha obsahuje informace jako datum, popis, transakce (debet/kredit) a konečnou hodnotu zůstatku.

Všechny tyto informace o klientech nebo prodejcích pomáhají účetnímu sledovat všechny existující aktivity s konkrétním zákazník.

Odsouhlasení účtů je u jednopoložkového systému trochu obtížné kvůli jeho povaze jednostranného zápisu do knihy jízd. Možnost chyb a vydírání je vyšší, a proto tato metoda neodpovídá standardům GAAP.

Přesto mnoho živnostníků a jejich partnerů upřednostňuje pro finanční sledování každého pěstitelského roku použití systému jednoho záznamu.

Co je systém podvojného účetnictví?

Systém podvojného účetnictví v účetnictví je systém vedení účetnictví, kde jsou všechny finanční transakce společnosti evidovány jako podvojný záznam v deníku, tj. jeden účet je připsán na vrub a druhý na vrub účtu.

Systém podvojného vstupu je celosvětově používán mnoha nadnárodními společnostmi, masivními zdravotnickými korporacemi a středně velkými podniky pro jeho velké pohodlí a společnostmi, které mají velký počet zaměstnanců.

s různými odděleními upřednostňujícími systém podvojných záznamů pro své finanční záznamy.

Deník systému podvojného zápisu obsahuje informace, jako je datum, částka kreditu a debetu a celková hodnota zůstatku. Systém podvojného účetnictví funguje na principu Duality a účetnictví rovnice;

Pasiva + Vklad vlastníka = Majetek

Odsouhlasení účtů je v případě systému podvojného účetnictví jednoduché, protože záznamy jsou úplné a systematické.

Hlavní rozdíly mezi Systém jednoduchého a podvojného účetnictví

- Aspekty: Jednotný záznamový systém je účetní systém, ve kterém lze současně zaznamenat pouze jeden typ aspektu transakce, buď kreditní nebo debetní. Podvojné účetnictví je druh účetního systému, kde lze oba aspekty evidovat najednou.

- Složitost: Systém jednoduchého účetnictví je jednoduchý a může jej používat každý, kdo nemá předchozí znalosti účetnictví, zatímco systém podvojného účetnictví je velmi složitý a tento systém zvládnou pouze odborníci na účetnictví.

- Účet: Jednorázový systém vede pouze osobní a hotovostní účty. V systému podvojného účetnictví lze vést všechny osobní, nominální a reálné účty.

- Podvodný: Šance na podvody a podvody s penězi jsou vyšší v systému s jedním záznamem kvůli neúplným záznamům. Na druhou stranu jsou případy podvodů zanedbatelné, protože mají kompletní záznamy a identifikace podvodů je snadná.

- Zkušební zůstatek: Data pro sestavení zkušební bilance nebo účetního výkaznictví v systému jednoduchého zápisu nestačí, zatímco společnosti s podvojným systémem mohou snadno sledovat své výkazy zisků a ztrát, protože mají kompletní data transakčních záznamů.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Poslední aktualizace: 11. června 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Tento článek poskytuje zasvěcený přehled systémů jednoduchého a podvojného účetnictví a zdůrazňuje jejich výhody a rozdíly. Velmi informativní!

naprosto souhlasím. Přehledná srovnávací tabulka je zvláště užitečná pro pochopení nuancí každého systému.

Tato podrobná analýza výrazně zlepšuje pochopení rozdílů mezi jednoduchými a dvoukanálovými systémy. Jsem ohromen.

Absolutně! Tento článek nenechává kámen na kameni při vysvětlování složitosti obou systémů. Skvělá práce!

Diskuse o pravděpodobnosti podvodů v jednoduchém účetnictví je znepokojivá, vyvolává pochybnosti o jeho spolehlivosti a důvěryhodnosti.

Naprosto správně. Je důležité zvážit možná rizika spojená se zvolenou metodou vedení účetnictví.

O výhodách podvojného účetnictví mě nepřesvědčily. Zdá se to být příliš složité a pro malé podniky zbytečné.

Zásadním rozdílem je otázka přijatelnosti jednoduchého a podvojného účetnictví daňovými úřady. Osvětluje právní aspekty těchto metod.

Pochopení důsledků těchto systémů z daňového hlediska je naprosto nezbytné, aby podniky mohly činit informovaná rozhodnutí.

Nemohl jsem více souhlasit. Tento aspekt je přehlížen, ale hraje klíčovou roli při dodržování předpisů.

Článek představuje přesvědčivý argument pro výhody systému podvojného účetnictví oproti jednoduchému. Komplexní srovnání je poučné.

Absolutně! Článek nabízí vyvážený pohled na oba systémy, ale je zřejmé, že metoda podvojného účetnictví poskytuje komplexnější finanční pohledy.

Tato důkladná analýza je skutečně silným argumentem pro nadřazenost systému podvojného účetnictví při uchovávání přesných finančních záznamů.

Tento příspěvek nabízí komplexní srovnání systémů jednoduchého a podvojného účetnictví. Oceňuji poskytnuté praktické příklady.

Ano, reálné aplikace těchto systémů usnadňují pochopení jejich důležitosti. Skvělý článek!

Diskuse o podvodech a pravděpodobnosti podvádění v jednoduchém účetnictví mi přišla docela zajímavá. Vyvolává otázky o jeho spolehlivosti.

Rozhodně! Rizika spojená s vedením jednoduchého účetnictví jsou znepokojivá, zejména pro podniky, které chtějí vést přesné finanční záznamy.

Souhlas. Článek zdůraznil některé kritické problémy, které jsou přehlíženy ve prospěch snadného použití.

Důkladné prozkoumání metod jednoduchého a podvojného účetnictví v článku je chvályhodné. Nabízí cenné informace pro podniky všech velikostí.

Ano, tato hloubková analýza poskytuje jasnou představu o vhodnosti každého systému na základě rozsahu a složitosti podniku. Cenné informace!

Souhlasím. Článek skvěle rozebírá výhody a úvahy pro oba účetní systémy.

Článek efektivně rozkládá složitost jednoduchého a podvojného účetnictví a zpřístupňuje jej i pro nováčky v účetnictví.

Naprosto souhlasím. Jasnost a jednoduchost při vysvětlování složitých pojmů jsou skutečně chvályhodné.

Absolutně! Je skvělé vidět tak důkladné vysvětlení těchto systémů, aniž bychom čtenáře zahltili technickým žargonem.