Beregnelig fortjeneste refererer til indkomsten opgjort efter skattelovgivningen, reguleret for visse fradrag eller fritagelser, og tjener som grundlag for fastsættelse af skattepligt. Skattepligtig fortjeneste er på den anden side den del af det skattepligtige overskud, der er underlagt beskatning efter anvendelse af gældende satser og fradrag, hvilket resulterer i det endelige skattebeløb til regeringen.

Nøgleforsøg

- Skattepligtig fortjeneste er en virksomheds skattepligtige bruttoindkomst; skattepligtig fortjeneste er nettoindkomsten efter anvendelse af tilladte fradrag og fritagelser.

- Skattepligtig fortjeneste opgøres før hensyntagen til skattefradrag, mens skattepligtig fortjeneste opgøres efter regnskabsmæssig for fradrag og fritagelser.

- Skattepligtigt overskud er det endelige beløb, skattepligten beregnes, hvilket sikrer, at virksomheder kun betaler skat af indkomst efter tilladte fradrag.

Vurderbar fortjeneste vs skattepligtig fortjeneste

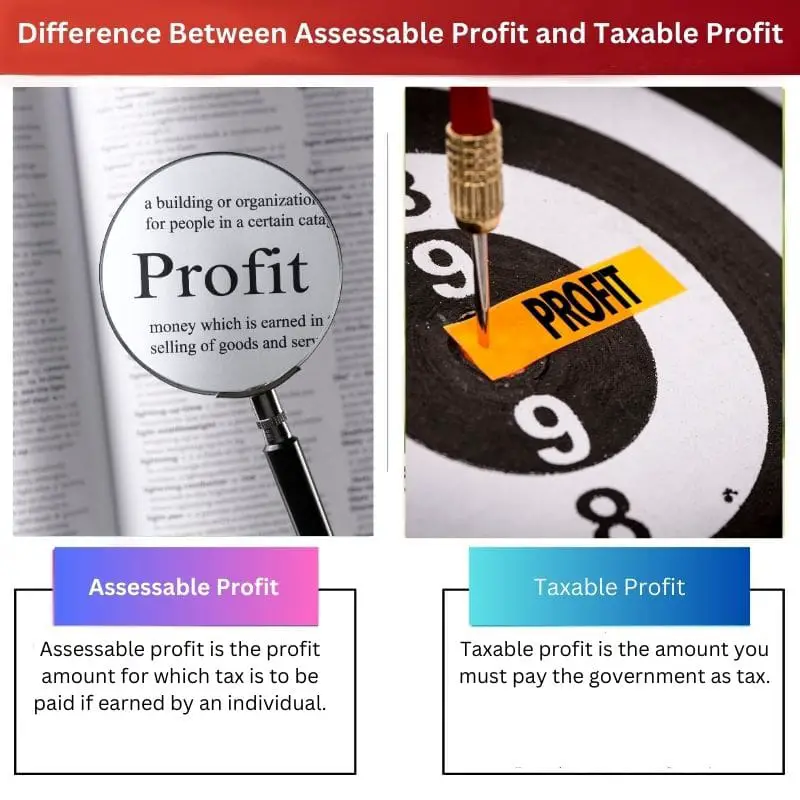

Vurderingsbar fortjeneste refererer til det overskud, som en virksomhed eller enkeltperson har optjent, og som er underlagt beskatning af den relevante skattemyndighed. Skattepligtig fortjeneste refererer til den fortjeneste, som en virksomhed optjener, der er skattepligtig efter at have taget hensyn til eventuelle tilladte fradrag eller fritagelser.

Vurderbare overskud, som navnet antyder, er det overskud, som der skal betales skat for i henhold til loven, eller det overskud, der, når det opnås af en enkeltperson, skal betale skat til regeringen.

Regeringen bestemmer indsatsen for at betale skat for skattepligtig overskud, og det varierer på forskellige områder.

Skattepligtig fortjeneste er det beløb, en person eller en institution skal betale staten, når en vis indkomst er opnået. En del af indkomsten skal betales som skat til regeringen for, at regeringen og landet kan fungere gnidningsløst.

Sammenligningstabel

| Feature | Vurderbar fortjeneste | Skattepligtig fortjeneste |

|---|---|---|

| Definition | Fortjenesten af en virksomhed efter at have fratrukket alt tilladte erhvervsudgifter. | Det vurderesbare overskud efter hensyntagen til evt skattefradrag eller modregninger. |

| Calculation (Beregning) | Samlet omsætning – Samlede tilladte forretningsudgifter | Vurderbar fortjeneste +/-(skattefradrag/fradrag) |

| Formål | Bruges til at bestemme Udgangspunktet til beregning af indkomstskat en virksomhed skylder. | Bruges til at bestemme endeligt beløb indkomstskat, som en virksomhed skylder. |

| Skatteimplikationer | Skat er betales på den anslåede fortjeneste til den gældende skattesats, før overvejer skattefradrag/fradrag. | Skat er betales på den skattepligtige fortjeneste efter gældende skattesats. |

Hvad er Vurderbar fortjeneste?

Definition:

Vurderingsbar fortjeneste, også kendt som skattepligtig indkomst, refererer til den samlede indkomst optjent af en person eller virksomhed, der er genstand for vurdering eller evaluering af skattemyndighederne med henblik på at bestemme skattepligt. Den tjener som udgangspunkt i skatteberegningsprocessen og danner grundlaget for den skattepligtige indkomst.

Komponenter:

- Bruttoindkomst: Vurderbar fortjeneste omfatter alle indkomstkilder modtaget af en person eller virksomhed, herunder løn, løn, lejeindtægter, udbytte, renter, kapitalgevinster og enhver anden form for indtjening.

- Reguleringer: Der kan foretages visse justeringer af bruttoindkomsten for at nå frem til det vurderede overskud. Disse justeringer omfatter fradrag, godtgørelser, fritagelser og kreditter tilladt i henhold til skattelove eller -regler. Almindelige justeringer omfatter udgifter, der er afholdt i forbindelse med indkomst, afskrivninger på aktiver og bidrag til pensionskonti.

Beslutsomhed:

- Skattelove og -bestemmelser: Vurderingsbar fortjeneste fastsættes i overensstemmelse med de skattelove og -regler, der gælder for den jurisdiktion, hvor den enkelte eller virksomhed driver virksomhed. Disse love varierer fra land til land og kan ændre sig over tid, hvilket påvirker beregningen af det vurderede overskud.

- Skattepligtig vs. ikke-skattepligtig indkomst: Ikke al indkomst er nødvendigvis skattepligtig. Nogle indkomsttyper kan være fritaget for beskatning eller særbehandling efter skatteloven. Eksempler på ikke-skattepligtig indkomst omfatter gaver, arv, visse forsikringsprovenuet og visse typer offentlige ydelser.

Betydning:

- Beskatningsgrundlag: Vurderingsbar fortjeneste danner grundlaget for opgørelse af skattepligten for personer og virksomheder. Det giver skattemyndighederne et omfattende overblik over en enheds finansielle stilling og indkomstskabende aktiviteter, hvilket gør det muligt for dem at bestemme det passende skyldige skatbeløb.

- Overholdelse og rapportering: Nøjagtig fastlæggelse og rapportering af vurderingsmæssigt overskud er afgørende for at overholde skattelove og -regler. Manglende nøjagtig indberetning af skattepligtig indkomst eller forsøg på at unddrage skat kan resultere i bøder, bøder og juridiske konsekvenser.

Hvad er skattepligtig fortjeneste?

Definition:

Skattepligtig overskud refererer til den del af en virksomheds skattepligtige indkomst, der er genstand for beskatning efter at have taget højde for tilladte fradrag, fritagelser og kreditter i henhold til de skattelove og -regler, der gælder for jurisdiktionen. Det repræsenterer den indkomst, som skat beregnes og betales til regeringen.

Beregning:

- Vurderbar indkomst: Skattepligtig fortjeneste begynder med den skattepligtige indkomst for en person eller en virksomhed, som omfatter alle indkomstkilder, der er underlagt beskatning, såsom løn, løn, virksomhedsoverskud, lejeindtægter, kapitalgevinster og udbytte.

- Fradrag og godtgørelser: Fra den skattepligtige indkomst trækkes visse fradrag, godtgørelser og fritagelser, der er tilladt i henhold til skattelovgivningen, for at nå frem til den skattepligtige fortjeneste. Disse fradrag kan omfatte forretningsudgifter, afskrivninger på aktiver, rentebetalinger, velgørende bidrag og andre støtteberettigede udgifter, der reducerer den skattepligtige indkomst.

Beslutsomhed:

- Skattesatser og tærskler: Når den skattepligtige fortjeneste er fastsat, er den underlagt de gældende skattesatser og tærskler, der er angivet i skattelovgivningen i jurisdiktionen. Forskellige indkomsttyper kan beskattes med forskellige satser, og der kan være skatteklasser, hvor forskellige satser gælder for forskellige indkomstniveauer.

- Skattekreditter: Skattefradrag kan også anvendes til at reducere størrelsen af den skat, der skal betales af den skattepligtige fortjeneste. Skattefradrag er incitamenter givet af regeringer for at tilskynde til bestemte adfærd eller aktiviteter, såsom investering i vedvarende energi, uddannelsesudgifter eller forsknings- og udviklingsinitiativer.

Betydning:

- Indtægtsgenerering: Skattepligtig fortjeneste er en væsentlig indtægtskilde for regeringer, da den repræsenterer den indkomst, som skatten pålægges. Beskatningen af skattepligtig overskud bidrager til finansiering af offentlige ydelser, udvikling af infrastruktur og forskellige offentlige initiativer.

- Retfærdighed og retfærdighed: Skattepligtigt overskud sikrer retfærdighed og retfærdighed i skattesystemet ved at pålægge enkeltpersoner og virksomheder beskatning baseret på deres betalingsevne. Ved anvendelse af skattesatser og fradrag fordeles skattetrykket på en måde, der afspejler skatteydernes økonomiske forhold og bidrag til samfundet.

Overholdelse og rapportering:

- Indgivelse af selvangivelse: Skattepligtig fortjeneste skal indberettes nøjagtigt af enkeltpersoner og virksomheder på deres selvangivelser sammen med understøttende dokumentation og oplysning om fradrag, godtgørelser og krediteringer, der kræves. Manglende indberetning af skattepligtig indkomst korrekt kan føre til bøder, bøder og juridiske konsekvenser.

- Skatteplanlægning: Effektiv skatteplanlægning involverer strategier til at minimere skattepligtig fortjeneste inden for lovens grænser gennem forsigtig økonomisk styring, timing af transaktioner og udnyttelse af tilgængelige fradrag og kreditter. Korrekt skatteplanlægning hjælper enkeltpersoner og virksomheder med at optimere deres skatteposition og reducere deres samlede skattepligt.

Vigtigste forskelle mellem skattepligtig fortjeneste og skattepligtig fortjeneste

- Vurderbar fortjeneste:

- Repræsenterer den samlede indkomst tjent af en person eller virksomhed.

- Fungerer som udgangspunkt for skatteberegning.

- Omfatter alle indtægtskilder før fradrag og fritagelser.

- Skattepligtig fortjeneste:

- Refererer til den del af den skattepligtige fortjeneste, der skal beskattes.

- Beregnes efter anvendelse af tilladte fradrag, fritagelser og kreditter.

- Repræsenterer den indkomst, som der faktisk opkræves og betales skat af.

- Reguleringer:

- Den skattepligtige fortjeneste kan kræve reguleringer for visse udgifter, men den skattepligtige fortjeneste afspejler disse fradrag i sin beregning.

- Skattebehandling:

- Vurderingspligtig fortjeneste er underlagt skattemyndighedernes vurdering.

- Skattepligtig fortjeneste er det indkomstbeløb, der faktisk beskattes baseret på gældende satser og godtgørelser.

- Rapportering:

- Vurderingsbar fortjeneste indberettes indledningsvis før fradrag og fritagelser.

- Skattepligtig fortjeneste indberettes efter anvendelse af fradrag og fritagelser, der repræsenterer den endelige skattepligtige indkomst.

- Vigtighed:

- Vurderbar fortjeneste tjener som et samlet overblik over indkomsten.

- Skattepligtig fortjeneste bestemmer den faktiske skattepligt og indtægtsgenerering for regeringer.

- Overholdelse:

- Nøjagtighed i rapportering af vurderingsmæssigt overskud er afgørende for at overholde skattelovgivningen.

- Nøjagtig indberetning af skattepligtig fortjeneste sikrer overholdelse og minimerer risikoen for bøder eller bøder.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Sidst opdateret: 05. marts 2024

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Oplysningerne i denne artikel er yderst nyttige til at forstå de modstridende definitioner af skattepligtige overskud og skattepligtige overskud. Eksemplerne er rige på sammenhænge og gør begreberne lettere at forstå.

Jeg kunne ikke være mere enig. Denne artikel er meget informativ, især for dem med ringe erfaring i økonomiske anliggender.

Jeg er fuldstændig enig, Wood. Denne artikel præsenterer en klar og kortfattet forklaring af komplekse økonomiske termer.

Artiklen giver en detaljeret opdeling af skattepligtige og skattepligtige overskud, hvilket gør den til en uvurderlig ressource for enhver, der forsøger at navigere i kompleksiteten af finansielle terminologier.

Jeg er fuldstændig enig, Alice. Artiklen er en eksemplarisk guide til at gribe indviklede økonomiske begreber an med klarhed og forståelse.

Jeg kunne ikke være mere enig, Alice. Den omfattende belysning af komplekse økonomiske termer er et aktiv for læsere, der ønsker at berige deres finanspolitiske forståelse.

Artiklen gør et fremragende stykke arbejde med at belyse de markante forskelle mellem skattepligtig fortjeneste og skattepligtig fortjeneste. Det er en værdifuld ressource for dem, der ønsker at styrke deres forståelse af finansielle terminologier.

Absolut, Qprice. Artiklen er en informativ og sammenhængende vejledning til dem, der bestræber sig på at navigere i kompleksiteten af bedømmelige og skattepligtige overskud.

Jeg er helt enig, Qprice. Denne artikel er en prisværdig indsats for at give klare forklaringer på indviklede økonomiske begreber.

Artiklen giver et altomfattende indblik i de indviklede begreber om skattepligtige og skattepligtige overskud. Det er et værdifuldt værktøj til at fremme finansiel viden blandt læserne.

Jeg er enig, Alexandra. Dybden og klarheden af artiklens forklaringer gør den til en uvurderlig ressource for dem, der søger at forstå komplekse økonomiske termer.

Absolut, Alexandra. Den omfattende artikulation af skattepligtige og skattepligtige overskud er et vidnesbyrd om forfatterens dygtighed til at forenkle komplekse økonomiske begreber.

Sammenligningerne mellem skattepligtig fortjeneste og skattepligtig fortjeneste er opklarende. De detaljerede eksempler giver en rig forståelse af disse økonomiske vilkår.

Jeg er fuldstændig enig, Oreynolds. Den omfattende analyse i denne artikel er en velsignelse for enhver, der forsøger at løse finansiel jargon.

Jeg er fuldstændig enig, Oreynolds. Den detaljerede analyse hjælper læserne med at forstå forviklingerne ved vurderingspligtige og skattepligtige overskud.

Den grundige analyse af både skattepligtige og skattepligtige overskud i denne artikel er prisværdig. De omhyggelige detaljer i alle aspekter giver en grundig forståelse af disse økonomiske vilkår.

Jeg kunne ikke være mere enig, Mason. Den omfattende opdeling af skattepligtige og skattepligtige overskud udstyrer læserne med en rig forståelse af disse begreber.

Denne artikel er en omfattende guide til vurderingspligtig fortjeneste og skattepligtig fortjeneste. Det er en vigtig læsning for dem, der dykker ned i økonomiske begreber.

Helt klart, Kirsten. Denne artikel giver klare forklaringer på komplekse økonomiske termer og er en værdifuld ressource for alle, der studerer regnskab eller beskatning.

Jeg kunne ikke være mere enig. Forfatterens detaljerede og klare vejledning gør snørklede økonomiske begreber nemmere at forstå.

Jeg synes, at sammenligningstabellen her er yderst nyttig. Det giver mulighed for en klar og ligetil forståelse af forskellene mellem skattepligtig fortjeneste og skattepligtig fortjeneste.

Absolut, Wkennedy. Sammenligningstabellen er en fremragende visuel hjælp til at forstå forskellene mellem disse to begreber.

Jeg kunne ikke være mere enig. Sammenligningen side om side gør det lettere at forstå nuancerne af skattepligtige og skattepligtige overskud.

Samspillet mellem skattepligtig fortjeneste og skattepligtig fortjeneste er godt forklaret i denne artikel. Det er et informativt stykke for alle, der søger at forstå økonomiske termer.

Udarbejdelsen af skattepligtige og skattepligtige overskud i denne artikel er grundig og indsigtsfuld. Forfatteren har leveret en værdifuld ressource for dem, der ønsker at dykke ned i de økonomiske vilkår.

Jeg er enig, Harry. Forfatterens klare forklaring af disse økonomiske begreber er fordelagtig for personer, der søger at forbedre deres skattemæssige færdigheder.

Jeg er helt enig, Harry. Bredden og dybden af information i denne artikel er virkelig prisværdig og gavnlig for læserne.