Alle lande og offentlige organer følger specifikke regnskabsstandarder for alle virksomheder. Disse regnskabsstandarder omfatter retningslinjer, regler, forskrifter mv. for alle virksomheder.

Disse følges, da det er obligatorisk for virksomheder at vise deres endelige økonomiske rapport til offentlige myndigheder. To sådanne regnskabsstandarder, der følges, er IAS og GAAP.

Nøgleforsøg

- IAS (International Accounting Standards) giver en global ramme, hvorimod GAAP (Generally Accepted Accounting Principles) gælder for specifikke lande.

- IAS lægger vægt på substans frem for form, mens GAAP prioriterer form frem for substans.

- GAAP tillader LIFO (Last In, First Out) lagervurdering, men IAS forbyder denne metode.

IAS vs GAAP

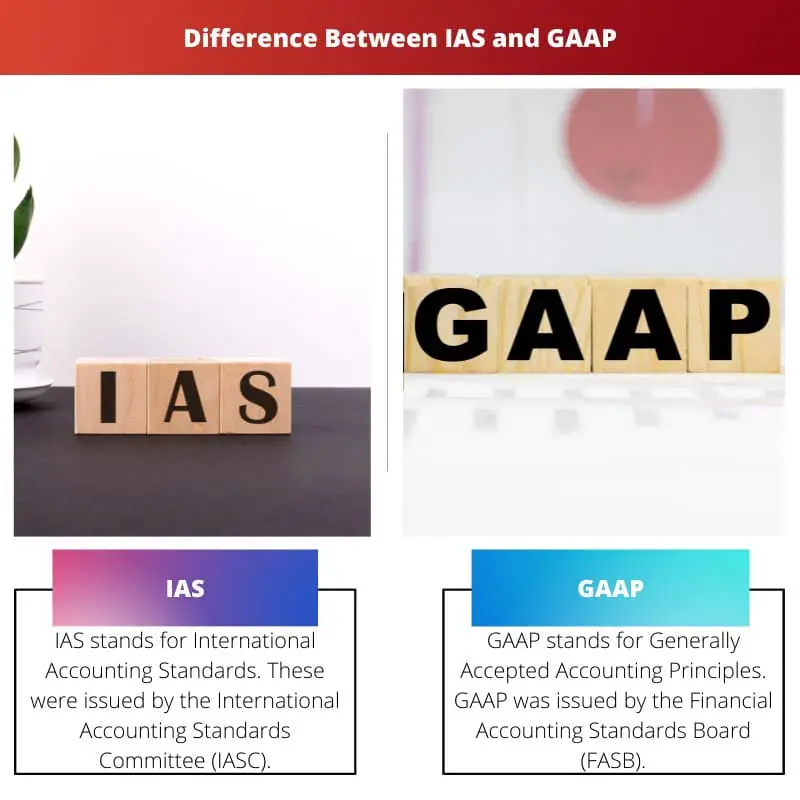

IAS står for International Accounting Standards og er en global ramme for præsentation af kontoudtog, udstedt af International Accounting Standards Committee. GAAP betyder generelt accepterede regnskabsprincipper og er en landespecifik metode, der mest bruges i USA.

IAS står for International Accounting Standards. Disse blev udstedt af International Accounting Standards Committee (IASC). IAS er dog nu erstattet af International Financial Reporting Standards (IFRS).

IAS-standarder blev brugt til at præsentere kontoudtog, såsom balancer, lønopgørelser, pengestrømsopgørelser, variationer i egenkapital, fodnoter mv.

GAAP står for generelt accepterede regnskabsprincipper. GAAP blev udstedt af Regnskab Standards Board (FASB), den myndighed, der kontrollerer og opdaterer GAAP.

GAAP er en landespecifik metode og bruges hovedsageligt kun af virksomheder i USA. GAAP sikrer, at virksomheders finansielle transaktioner, pengestrømme, egenkapitalopgørelser, indtægter osv. er gennemsigtige og veludførte.

Sammenligningstabel

| Parametre for sammenligning | IAS | GAAP |

|---|---|---|

| Står for | Internationale regnskabsstandarder. | Alment accepterede bogføringsprincipper. |

| Basis | IAS omfatter principbaserede standarder, som er faste. | GAAP inkluderer regelbaserede standarder, som kan redigeres efter behov. |

| Aktive år | Disse standarder blev praktiseret fra 1973 til 2001. Derefter blev de erstattet af IFRS. | Disse standarder blev dannet i 1933 og praktiseres stadig. |

| Lande | Accepteret af over 120 lande. | Kun accepteret i USA. |

| Samlede standarder | I alt er der udstedt 41 IAS-standarder. | Der er udstedt i alt 10 GAAP-standarder. |

Hvad er IAS?

IAS står for International Accounting Standards. Disse var de første internationale regnskabsstandarder i hele verden og blev udstedt i 1973 af International Accounting Standards Committee (IASC).

IASC blev etableret samme år af finansrepræsentanter fra 10 lande. Disse repræsentanter udtænkte standarderne for International Accounting Standards (IAS).

I 2001 blev IASC erstattet af International Accounting Standards Board (IASB). IASB fortsatte med at udvikle internationale standarder under de nye International Financial Reporting Standards (IFRS).

Selvom IAS-standarder stadig praktiseres, er de nye IFRS-standarder en tilføjelse til listen over IAS-standarder. Derfor er IAS-standarder indirekte stadig indirekte aktive.

IAS er en planlagt metode til at forstå en virksomheds økonomiske status, fremtidige omfang, skattebetaling, indkomstniveauer osv., så virksomheden internationalt kan sammenlignes med andre virksomheder inden for samme domæne.

Lige siden Den Europæiske Union (EU) begyndte at praktisere IAS-standarder for deres virksomheder i 2005, er IAS blevet introduceret til mange lande, hvilket gør det til en global regnskabsmetode.

Selvom IAS er blevet den mest foretrukne regnskabsmetode, er nogle lande, såsom USA, Canada, Storbritannien osv., stadig en undtagelse, da de accepterer GAAP-metoden til at håndtere deres virksomheders økonomiske status.

Hvad er GAAP?

GAAP står for generelt accepterede regnskabsprincipper. GAAP-standarder blev udviklet i fællesskab af Financial Accounting Standards Board (FASB) og Governmental Accounting Standards Board (GASB).

Ideen om GAAP blev indledt, da lovgivningen vedtog Securities Act af 1933 og Securities Exchange Act af 1934. Siden da har GAAP gennemgået adskillige reformer og gradvise forbedringer for at blive USA's regnskabsmetode.

Det betragtes som en af de bedste finansielle praksisser af mange virksomheder i landet.

GAAP opstiller mål og retningslinjer for regnskaber og finansielle rapporter. Det er obligatorisk for USA-baserede virksomheder at følge GAAP for at udarbejde deres erklæringer.

GAAP giver en stærk ramme for virksomheder til at rapportere deres regnskabsrapporter konsekvent hvert år.

GAAP-standarder er regelbaserede, så GAAP-procedurerne for bankdomænet er anderledes end dem for produktionsdomænet og er forskellige for alle andre virksomheder.

GAAP praktiserer også fuld oplysningsrapportering, hvilket betyder, at der medtages dybdegående materiale i de finansielle rapporter, så investorerne ved præcis, hvad de investerer deres ressourcer i.

Dette gør GAAP til en af de mest pålidelige regnskabsmetoder.

10 grundlæggende principper definerer GAAP's grundlag: Regelmæssighed, Konsistens, Oprigtighed, Permanens af metoder, Ikke-kompensation, Forsigtighed, Kontinuitet, Periodicitet, Materialitet og Tro.

Vigtigste forskelle mellem IAS og GAAP

- IAS er en principbaseret regnskabsmetode, mens GAAP er regelbaseret.

- IAS har en meget bredere rækkevidde og praktiseres globalt, hvorimod GAAP hovedsageligt praktiseres af USA-baserede virksomheder.

- IAS bruger vægtet-gennemsnit metoden og først-ind-først-ud metoden. På den anden side bruger GAAP metoden med vægtet gennemsnit og både sidst-ind-først-ud- og først-ind-først-ud-metoden.

- IAS-standarder har en bedre fremtid end GAAP, fordi IAS har ekspanderet over hele verden, og landene bevæger sig langsomt mod den internationale metode.

- I IAS, immaterielle aktiver værdiansættes ud fra fremtidige økonomiske fordele, hvorimod immaterielle aktiver i GAAP værdiansættes til dagsværdi.

Sidst opdateret: 13. juli 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Den detaljerede analyse af IAS og GAAP er meget omfattende. Godt indlæg.

Dette indhold er ret oplysende. Det er dejligt at vide, at IAS-standarder udvides over hele verden og tilbyder en global metode til regnskabsstandarder. Tak fordi du delte.

Dette indlæg er ret tankevækkende. Det understreger vigtigheden af at forstå de globale regnskabsstandarder.

Denne artikel kaster lys over den globale finansielle ramme med stor dybde og klarhed.

En velresearchet og detaljeret artikel. Tak til forfatteren!

Dette indlæg bringer de afgørende detaljer frem i lyset, når det kommer til forskellene i regnskabsstandarder. Det er så informativt og godt forklaret.

De skarpe forskelle mellem IAS og GAAP er mildest talt ret forbløffende. Fremtrædende indlæg!

Den grundige sammenligning mellem IAS og GAAP er ret prisværdig. Jeg nød at læse den detaljerede analyse.