Livsforsikring og livrente er meget vigtige for en langsigtet finansiel plan. Disse to planer har dødsfaldsydelser, men begge er beregnet til forskellige formål.

Livsforsikring giver fordele til begunstigede i tilfælde af, at indehaveren dør tidligt. En livrente er som udgangspunkt det, der regulerer indehaverens indkomst. En livrente beskytter aktiverne efter indehaverens død.

Nøgleforsøg

- Livsforsikring giver økonomisk beskyttelse til begunstigede ved forsikringstagerens død, mens livrenter tilbyder garanteret indkomst i forsikringstagerens levetid.

- Livsforsikringspræmier er lavere end livrentebetalinger, da de primært dækker dødelighedsrisiko, mens livrenter tager hensyn til investeringsresultater og levetidsrisiko.

- Livsforsikringer kan have en kontantværdikomponent, som kan hæves eller lånes mod, mens livrenter akkumulerer midler til indkomstudbetalinger i fremtiden.

Livsforsikring vs livrente

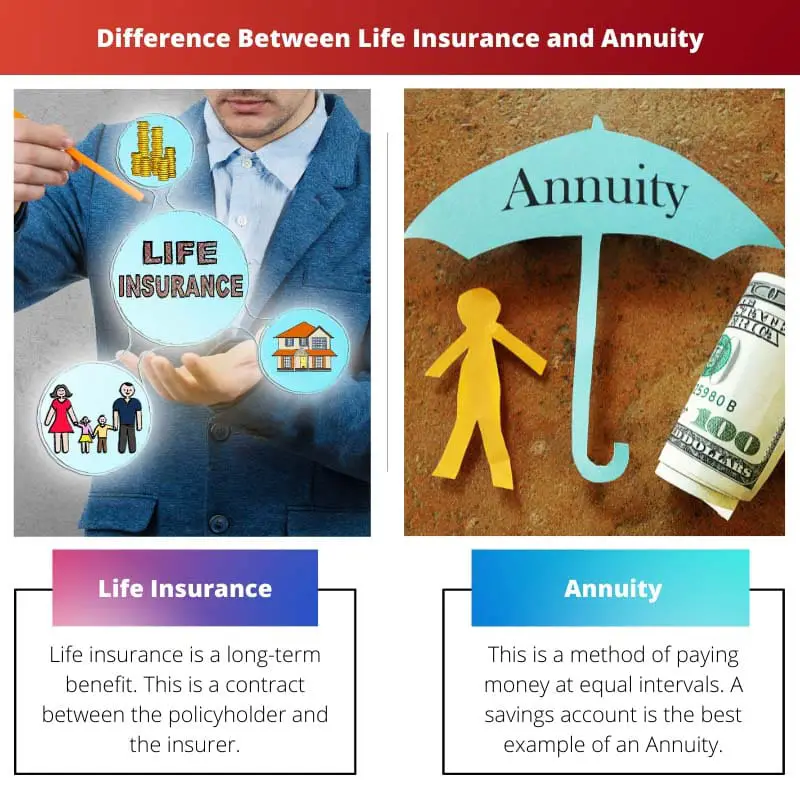

Livsforsikring er en kontrakt mellem forsikringsselskabet og den forsikrede, hvor en sum penge er garanteret at blive udbetalt til en begunstiget efter den forsikredes død. Den forsikrede skal betale en præmie for at holde policen aktiv. An livrente er en kontrakt mellem forsikringsselskabet og en person, hvor forsikringsselskabet betaler en indkomst i rater i hele den forsikredes levetid. Det giver en fast indkomst efter pensionering.

Livsforsikring er en kontrakt. Denne kontrakt er mellem forsikringstageren og forsikringsselskabet, hvor forsikringsselskabet garanterer at betale en sum penge til familien efter forsikringstagerens død.

Forsikringstageren skal dog betale et beløb regelmæssigt eller et beløb. Dette beløb betegnes som en præmie, der skal betales af forsikringstageren.

En livrente er en indkomst, der udbetales med lige store mellemrum. Dette fordeler penge i de forskellige fonde efter en periodisk tidsplan. Denne police indeholder ikke dødsfaldsydelsen afhængigt af den forsikring, indehaveren har tegnet.

En livrente er i enklere vendinger pengene i den respektive indehavers opsparingskonto som kan gøres ugentligt, månedligt, årligt eller i en regelmæssig periode.

Sammenligningstabel

| Parametre for sammenligning | Life Insurance | livrente |

|---|---|---|

| Politik | Vokser over tid | Fordelt under forskellige fonde |

| Indkomst reguleret | Modtagere | Holder |

| Betaling | Efter forsikringstagerens død | En betalingsbeslaglæggelse efter døden |

| Afhænger af | Forsikredes dødelighed | Forventede levealder |

| Dødsydelse | Ja | Valgfri |

| Fremtidigt aktiv | Ejendomsoprettelse | Boet likviderer |

Hvad er livsforsikring?

Livsforsikring er en langsigtet fordel. Dette er en kontrakt mellem forsikringstageren og forsikringsselskabet.

Denne kontrakt dækker økonomiske fordele for forsikringstageren og indehaverens familie. Det udbetaler penge efter forsikringstagerens død. Forsikringstagerne skal betale præmier med jævne mellemrum.

Præmien er det beløb, som forsikringstageren betaler til forsikringsselskabet.

Forsikringen kan blive moden efter nogen tid, og i dette tilfælde udbetaler forsikringsselskabet det fulde beløb til forsikringstageren eller familien efter en vis tid. Politikkerne er tilgængelige i forskellige typer.

Livsforsikring beskytter familien, hvis forsikringstageren er den eneste tjener. Livsforsikring redder familien fra at gå gennem økonomiske begrænsninger.

Økonomisk begrænsning er det største problem efter forsikringstagerens død, da der er et tab af fast indkomst. Familien har stadig beskyttelse på grund af livsforsikring.

Livsforsikring har skattefordele. Dette er fordelagtigt, da denne police giver livstidsholder til forsikringstageren. Livsforsikringen betaler præmien tilbage som et engangsbeløb til forsikringstagerens familie. Dette giver støtte til familien til at betale enhver form for gæld.

Hvad er livrente?

Dette er en metode til at betale penge med lige store intervaller. En opsparingskonto er det bedste eksempel på en livrente. Disse er klassificeret efter de betalinger, der er foretaget på disse konti.

Betalinger kan foretages månedligt eller ugentligt eller årligt. De beregnes ved at bruge annuitetsfunktioner. Annuitetsfunktioner beregner livrenten, som udbetales med lige store intervaller.

En livrente er af to kategorier øjeblikkelig og forfalden. Livrente øjeblikkelig er det beløb, der udbetales ved udbetalingens ophør. Dette lader renterne påløbe mellem den første betaling og udstedelsen af livrenten.

Livrenteafslutningen sker i de indledende betalingsperioder. Betaling sker straks.

Der er mange variationer i betalinger. Der er faste livrenter, der sker med faste betalinger. De virksomheder, der tilbyder forsikring, giver et fast afkast med den første investering.

I dette tilfælde værdipapirer og udveksling provisioner regulerer ikke faste livrenter. En opsat livrente udbetaler personen efter personens pensionering.

Variable livrenter giver personen mulighed for at foretage direkte investeringer. Personen kan foretage en investering i enhver fond, der oprettes efter de variable livrenter.

Det er registrerede produkter. Værdipapir- og børskommissionen regulerer disse registrerede produkter. Forsikringsselskabet giver dødsfaldsydelser til personen.

Vigtigste forskelle mellem livsforsikring og livrente

- Livsforsikring fortsætter med at vokse over tid afhængigt af politikken, men en livrente uddeler midler efter en periodisk tidsplan.

- Livsforsikring regulerer indkomst for begunstigede efter indehaverens død, men Livrente regulerer indkomsten for indehaveren.

- Livsforsikring giver udbetaling efter indehaverens død, men en Livrente er, når betalingen beslaglægges efter døden.

- Livsforsikring afhænger af den forsikredes dødelighed, men Livrente afhænger af den forventede levetid.

- Livsforsikring er en dødsfaldsydelse, men en Livrente er valgfri for dødsfaldsydelsen.

- Livsforsikring opretter et dødsbo, men en Livrente likviderer et dødsbo.

Sidst opdateret: 23. august 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Det er interessant, hvordan livsforsikring tilbyder økonomisk beskyttelse til modtagerne, mens livrenter giver garanteret indkomst i forsikringstagerens levetid.

Faktisk er det afgørende at forstå forskellene mellem dem. Begge er værdifulde aspekter af en langsigtet finansiel plan.

Funktionerne og sondringerne mellem livsforsikring og livrenter understreger det komplekse landskab af finansiel planlægning. Omfattende viden er nøglen.

De detaljerede nuancer af livsforsikringer og livrenter nødvendiggør faktisk et højt niveau af finansiel viden for informeret økonomisk planlægning.

Absolut, den mangefacetterede karakter af disse finansielle instrumenter nødvendiggør en grundig forståelse for effektiv beslutningstagning.

Livsforsikring og livrente tjener forskellige formål. Det er vigtigt at overveje begge dele, når du planlægger for fremtiden.

Absolut! At være opmærksom på fordelene og forskellene mellem livsforsikring og livrenter er nøglen til at sikre ens økonomiske fremtid.

Det er fascinerende, hvordan livsforsikring beskytter familien i tilfælde af forsikringstagerens bortgang, mens livrenter regulerer indkomsten for indehaveren. Begge spiller vigtige roller.

Absolut, det er vigtigt at overveje indvirkningen af disse finansielle instrumenter på den langsigtede velfærd for enkeltpersoner og deres familier.

Nuancerne i de fordele, som livsforsikringer og livrenter tilbyder, illustrerer bestemt behovet for en omfattende økonomisk plan.

Livsforsikringens skattefordele giver et ekstra lag af økonomisk sikkerhed for forsikringstagerens familie. En vigtig overvejelse for at sikre stabilitet i usikre tider.

Absolut, især i lyset af potentielle økonomiske vanskeligheder, kan sådanne fordele afbøde usikkerheder og udgøre et sikkerhedsnet.

Forskellene i resultaterne fra livsforsikring og livrenter, såsom oprettelse af bo versus likvidation, fremhæver behovet for en velafbalanceret finansiel strategi.

Absolut, den indviklede balance mellem disse to finansielle instrumenter kan i høj grad påvirke langsigtet økonomisk velvære.

Enig, en omfattende forståelse af disse resultater er afgørende for at sikre finansiel stabilitet og sikkerhed for fremtiden.

Systematik af livrenter og måden, hvorpå de giver indkomststrømme, fremhæver vigtigheden af en diversificeret tilgang til finansiel planlægning.

Det er bestemt vigtigt at evaluere livrenternes rolle i at sikre en konsekvent indkomststrøm, især i forbindelse med pensionsplanlægning.

Enig, de forskellige mekanismer, gennem hvilke livrenter tilbyder finansiel stabilitet, understreger behovet for en velafrundet finansiel tilgang.

Sammenligningstabellen giver et klart overblik over kontrasterne mellem livsforsikring og livrente. Forståelse af disse kan have stor indflydelse på den økonomiske beslutningstagning.

Faktisk er klarheden i, hvordan hver parameter adskiller sig mellem livsforsikring og livrente, vigtig for at træffe informerede valg.