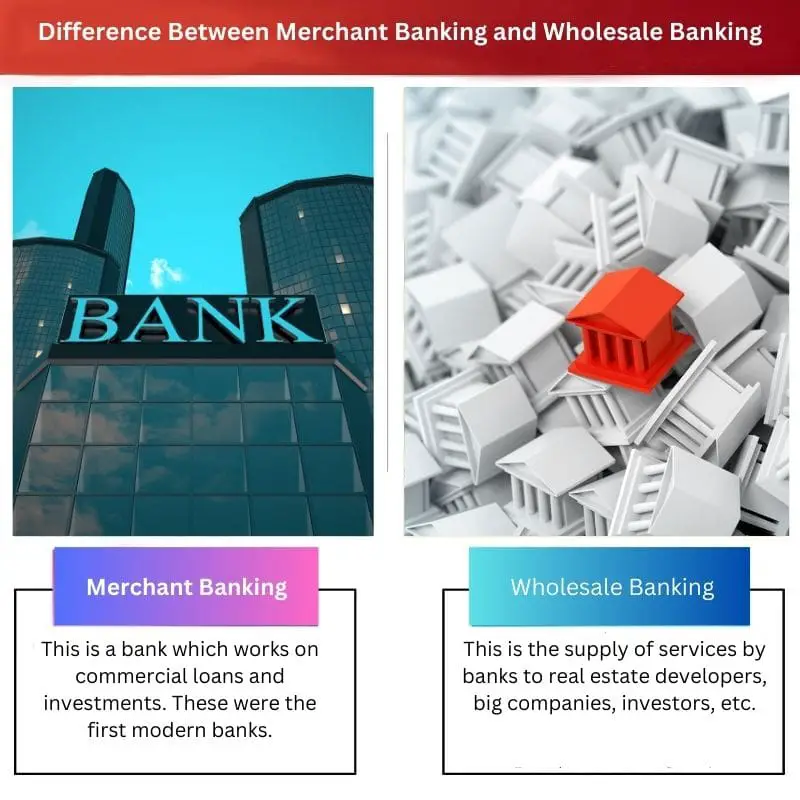

Merchant banking beskæftiger sig primært med at levere finansielle tjenester såsom underwriting, rådgivning og investeringsstyring til virksomheder og enkeltpersoner med høj nettoværdi. På den anden side fokuserer engrosbank på at betjene store institutioner, der tilbyder en række finansielle produkter som lån, finanstjenester og handelsfinansiering.

Nøgleforsøg

- Merchant banking leverer specialiserede finansielle tjenester til virksomheder, såsom virksomhedsrådgivning, kapitalfremskaffelse og underwriting.

- Engrosbanker leverer finansielle tjenester til store institutioner, regeringer og virksomheder, herunder udlån, kontantstyring og finanstjenester.

- Selvom begge typer banktjenester betjener store kunder, lægger merchant banking vægt på rådgivning og kapitalfremskaffelse, mens engrosbank tilbyder en bredere vifte af finansielle produkter og tjenester.

Merchant Banking vs Wholesale Banking

Forskellen mellem a Forhandlerbank og en engrosbank er, at en handelsbank administrerer internationale tjenester og leverer tjenester til mange forretningsfolk. I modsætning hertil hjælper en engrosbank institutionelle kunder og store virksomheder.

Sammenligningstabel

| Feature | Merchant Banking | Engros bankvirksomhed |

|---|---|---|

| Kundekreds | Personer med høj nettoværdi, store virksomheder | Store virksomheder, offentlige myndigheder, andre finansielle institutioner |

| Tjenester tilbydes | Mergers & Acquisitions (M&A) rådgivning, underwriting, venturekapital, omstrukturering, formueforvaltning | Lån (arbejdskapital, handelsfinansiering), likviditetsstyring, valuta, rentederivater, handelsfinansiering |

| Relationsfokus | Langsigtet, strategisk | Transaktionel, fokuseret på specifikke behov |

| Minimum kontostørrelse | Høj (millioner eller titusinder) | Stor (men kan variere afhængigt af service) |

| Tjenesters kompleksitet | Høj (skræddersyede løsninger) | Kan være komplekse, men også standardiserede produkter |

| Risiko Tolerance | Høj | Høj |

Hvad er Merchant Banking?

Funktioner i Merchant Banking

1. Corporate Finance Rådgivning

Handelsbanker yder strategisk finansiel rådgivning til virksomheder vedrørende kapitalstrukturering, fusioner og opkøb og andre finansielle beslutninger. De hjælper med at optimere kapitaludnyttelsen og forbedre den samlede økonomiske præstation.

2. Underwriting af værdipapirer

Handelsbanker fungerer ofte som garantigivere for værdipapirudstedelser. De påtager sig risikoen ved at købe værdipapirer fra det udstedende selskab og videresælge dem til investorer. Denne underwriting-proces hjælper virksomheder med at rejse kapital gennem offentlige udbud.

3. Projektrådgivning og vurdering

Handelsbanker evaluerer og rådgiver virksomheder om deres projekter. De udfører grundige vurderinger for at vurdere gennemførligheden og levedygtigheden af foreslåede ventures, og hjælper kunder med at træffe informerede investeringsbeslutninger.

4. Lånesyndikering

Handelsbanker letter lån i stor skala ved at danne syndikater. De samler flere finansielle institutioner for i fællesskab at finansiere et lån, spreder risikoen mellem flere långivere og sikrer adgang til betydelige mængder kapital.

Tjenester, der tilbydes af handelsbanker

1. Portfolio Management

Handelsbanker tilbyder porteføljestyringstjenester til velhavende enkeltpersoner og institutioner. De skaber diversificerede investeringsporteføljer, der er skræddersyet til kundens økonomiske mål og risikotolerance.

2. Kreditsyndikering

Ud over lånesyndikering er handelsbanker involveret i kreditsyndikering. De hjælper kunder med at sikre kreditfaciliteter ved at samarbejde med flere långivere, forhandle vilkår og strukturere finansieringsordninger.

3. Risk Management

Handelsbanker hjælper kunder med at styre finansielle risici gennem derivater, afdækningsstrategier og andre risikobegrænsende teknikker. Denne service er afgørende i volatile markedsforhold for at sikre mod ugunstige finansielle bevægelser.

4. Finansiel omstrukturering

Når en virksomhed står over for finansielle udfordringer, spiller handelsbanker en rolle i finansiel omstrukturering. De hjælper med at genforhandle gæld, optimere kapitalstrukturen og implementere strategier for at forbedre finansiel stabilitet.

Lovgivningsmæssige rammer

1. Regulatory Compliance

Handelsbanker opererer inden for en regulatorisk ramme fastsat af finansielle myndigheder. Overholdelse af regler sikrer gennemsigtighed, etisk adfærd og beskyttelse af kunders og interessenters interesser.

2. Licenskrav

For at deltage i handelsbankaktiviteter skal institutioner indhente passende licenser fra regulerende myndigheder. Disse licenser demonstrerer overholdelse af regulatoriske standarder og kompetence til at tilbyde specialiserede finansielle tjenester.

Hvad er Wholesale Banking?

Tjenester tilbydes

Udlån til virksomheder

Engrosbanker tilbyder virksomhedsudlånstjenester for at hjælpe store virksomheder med at finansiere deres operationer, ekspansion og kapitaludgifter. Disse lån er ofte betydelige i størrelse og kan tilpasses baseret på erhvervskundens specifikke økonomiske krav.

Treasury og Cash Management

Engrosbanker leverer treasury- og kontantstyringsløsninger for at hjælpe kunder med at administrere deres likviditet effektivt, optimere pengestrømme og forbedre den samlede økonomiske præstation. Disse tjenester kan omfatte kontantkoncentration, udbetalingstjenester og elektroniske pengeoverførsler.

Handelsfinansiering

Handelsfinansiering er et afgørende aspekt af engrosbankvirksomhed, der involverer tjenester som remburser, eksport- og importfinansiering og handelsfacilitering. Engrosbanker spiller en central rolle i at støtte internationale handelstransaktioner ved at mindske risici og sikre en smidig grænseoverskridende handel.

Kapitalmarkeder og investeringsbankvirksomhed

Engrosbanker engagerer sig i kapitalmarkedsaktiviteter, såsom tegning af værdipapirer, facilitering af fusioner og opkøb og yder rådgivning. Investment banking inden for engrosbanker fokuserer på at hjælpe kunder med at rejse kapital gennem egenkapital og gældsinstrumenter.

Risk Management

Engrosbanker tilbyder omfattende risikostyringstjenester, herunder afdækningsløsninger for rente-, valuta- og råvarerisici. Disse tjenester hjælper kunder med at afbøde økonomisk usikkerhed og beskytte deres virksomheder mod ugunstige markedsbevægelser.

Klienter

Store selskaber

Engrosbanker betjener primært store virksomheder med komplekse finansielle behov. Disse kunder kan kræve betydelig finansiering til ekspansionsprojekter, styring af arbejdskapital og andre strategiske initiativer.

Finansielle institutioner

Engrosbanker imødekommer de finansielle behov hos andre banker, kreditforeninger og ikke-bankmæssige finansielle institutioner. Dette inkluderer at yde interbanklån, lette finansielle transaktioner og tilbyde forskellige finansielle produkter.

Regeringsenheder

Offentlige organer bruger ofte engrosbanktjenester til at styre offentlige finanser, udstede obligationer og implementere finansielle strategier for at støtte økonomiske udviklingsinitiativer.

Nøgleegenskaber

Relationsdrevet

Engrosbank er stærkt afhængig af at etablere og vedligeholde stærke relationer med kunder. Relationsledere arbejder tæt sammen med institutionelle kunder for at forstå deres unikke økonomiske behov og levere personlige løsninger.

Specialiseret ekspertise

I betragtning af kompleksiteten af finansielle transaktioner i engrosbankvirksomhed besidder institutioner i denne sektor specialiseret ekspertise inden for områder som risikostyring, kapitalmarkeder og international finansiering.

Teknologiintegration

Engrosbanker udnytter avancerede teknologier til at øge deres operationelle effektivitet, levere finansiel information i realtid og strømline transaktionsprocesser for deres kunder.

Vigtigste forskelle mellem Merchant Banking og Wholesale Banking

- Tjenesternes art:

- Merchant Banking: Primært involveret i at levere finansielle tjenester til erhvervskunder, såsom underwriting, rådgivning og projektfinansiering.

- Engrosbankvirksomhed: Fokuserer på at imødekomme de finansielle behov hos store institutionelle kunder, herunder andre banker, virksomheder og offentlige enheder.

- Kundebase:

- Merchant Banking: Tjener hovedsageligt erhvervskunder, herunder bistand til kapitalfremskaffelse, fusioner og opkøb samt investeringsrådgivning.

- Engrosbankvirksomhed: Målretter mod en bredere række af institutionelle kunder, som kan omfatte banker, store virksomheder og offentlige organer.

- Funktioner:

- Merchant Banking: Engagerer sig i aktiviteter som problemstyring, porteføljestyring og virksomhedsrådgivning.

- Engrosbankvirksomhed: Leverer en bred vifte af tjenester, såsom finansforvaltning, handelsfinansiering og kontantstyring, for at imødekomme institutionelle kunders finansielle behov.

- Risikoeksponering:

- Merchant Banking: Indebærer højere eksponering for markedsrelaterede risici på grund af involvering i underwriting og investeringsbankaktiviteter.

- Engrosbankvirksomhed: Står over for risici forbundet med store finansielle transaktioner, kreditrisikostyring og markedsudsving.

- Regulering:

- Merchant Banking: Styret af tilsynsorganer, der fører tilsyn med kapitalmarkeder og værdipapirer, da deres aktiviteter ofte involverer aktiemarkedet.

- Engrosbankvirksomhed: Underlagt bankregler og tilsyn, der sikrer overholdelse af tilsynsnormer og risikostyringsstandarder.

- Finansielle produkter:

- Merchant Banking: Beskæftiger sig med en række finansielle instrumenter, herunder aktier, obligationer og andre investeringsprodukter skræddersyet til erhvervskunder.

- Engrosbankvirksomhed: Tilbyder et varieret sæt af finansielle produkter og tjenester, såsom lån, handelsfinansiering og treasury-produkter, for at imødekomme institutionelle kunders behov.

- Primært fokus:

- Merchant Banking: Lægger vægt på investeringsbankfunktioner med fokus på kapitalmarkedsaktiviteter og finansiel rådgivning.

- Engrosbankvirksomhed: Koncentrerer sig om at levere banktjenester i større skala, der imødekommer institutionernes finansielle behov frem for individuelle kunder.

- https://content.kopykitab.com/ebooks/2018/04/17755/sample/sample_17755.pdf

- https://www.persee.fr/doc/reco_0035-2764_1992_num_43_2_409350

Sidst opdateret: 08. marts 2024

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Sammenligningstabellen er meget nyttig til at forstå forskellene. Det gør denne information lettere at forstå.

Referencelinkene er en god tilføjelse. De, der er villige til at forske yderligere, vil nu have mulighed for at gøre det.

Absolut, det er altid godt at have yderligere ressourcer til rådighed.

Enig, at have referencerne er meget nyttigt og tilskynder til yderligere læsning.

Denne bankfunktionalitet er virkelig imponerende

Måden, som disse banker fungerer på, er interessante. Jeg tror, denne info er vigtig for folk med en vis viden på det finansielle område.

Jeg er enig, de forskellige bankkoncepter er fascinerende

Jeg tror, at konceptet Merchant Banking og Wholesale Banking er godt forklaret i denne artikel. Dette er et fantastisk stykke for dem, der leder efter mere information.

Jeg synes, at oplysningerne er meget informative. Kontrasten mellem handelsbank og engrosbank er klart skitseret.

Jeg tror, at de vigtigste forskelle mellem handelsbank og engrosbank er godt detaljerede. Det er dejligt at have klare skel.

Jeg mener, at risikosammenligningen virkelig skiller sig ud her. Dette vil hjælpe folk med at forstå en ting eller to om bankrisiko.

Engrosbank ser ud til at give mere sikkerhed for indskydere, det er bestemt noget at overveje.

Jeg synes, artiklen er meget omfattende