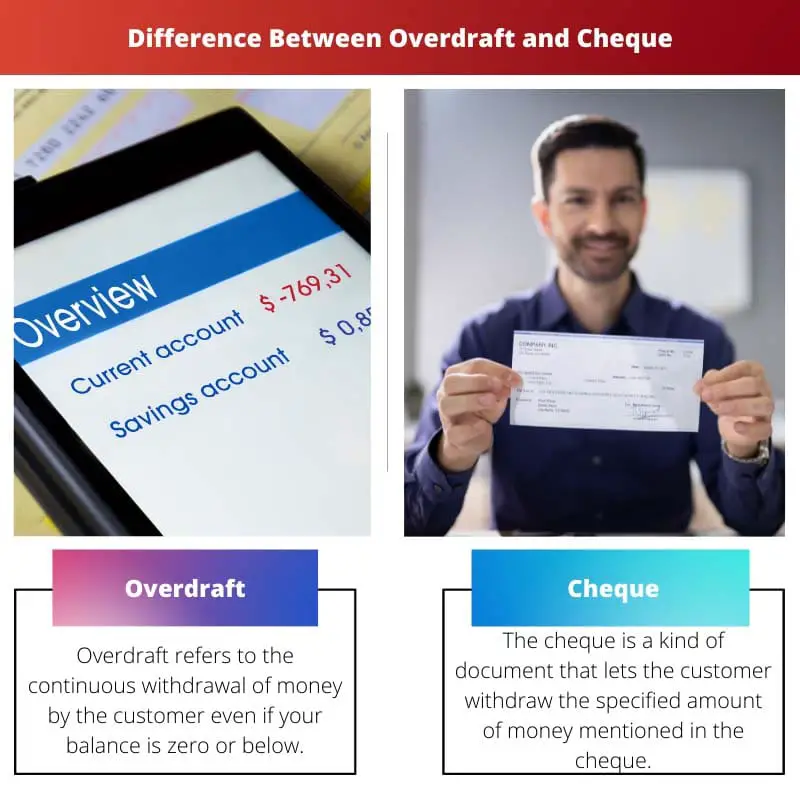

En kassekredit er en kreditfacilitet, der giver kontohavere mulighed for at hæve flere penge end deres saldo med en grænse. En check er en skriftlig ordre fra en kontohaver til en bank om at betale et bestemt beløb til modtageren og trække midler fra kontoen. Mens overtræk giver fleksibilitet, letter checks direkte pengeoverførsler gennem skriftlige instruktioner.

Nøgleforsøg

- En kassekredit er en bankfacilitet, der giver kontohavere mulighed for at hæve flere penge, end de har på deres konto op til en forudbestemt grænse. Samtidig er en check et skriftligt dokument, der pålægger en bank at betale et bestemt beløb til en udpeget modtager.

- Overtræk hjælper kontohavere med at håndtere midlertidige pengestrømsproblemer ved at give adgang til yderligere midler, mens checks letter overførslen af midler mellem konti uden behov for kontanter.

- Overtræk kommer med renter eller gebyrer for det lånte beløb, mens checks kan involvere minimale eller ingen gebyrer, afhængigt af bank og kontotype.

Overtræk vs Check

Forskellen mellem kassekredit og check er, at en kassekredit giver dig mulighed for at hæve flere penge end den aktuelle saldo på din opsparingskonto. I modsætning hertil lader Check dig fjerne det beløb, der er angivet i papiret (inden for din kontosaldo).

An overtræk giver dig mulighed for at hæve penge, selv når din kontosaldo når nul. At sige det er en slags lille lån med interesse.

Checken har en helt anden betydning. Det er et dokument, der pålægger banken at betale et bestemt beløb, i hvis navn checken er skrevet.

Det lader dig ikke hæve mere end kontosaldoen.

Sammenligningstabel

| Feature | Overtræk | Check |

|---|---|---|

| Definition | Lån penge i en bank for at dække utilstrækkelige midler på en checkkonto | En skriftlig ordre til en bank om at betale et bestemt beløb fra skuffens checkkonto til betalingsmodtageren |

| Indledning | Opstår automatisk eller med godkendelse (afhængigt af bankens politik), når en transaktion overstiger de tilgængelige midler | Skrevet og underskrevet af skuffen og fremvist til betalingsmodtager eller deponeret til betaling |

| Betalingskilde | Bankkredit ydet til kontohaveren | Kontohavers egne midler |

| Renter | Opkrævet på det lånte beløb, med høje dagspriser | Der opkræves ingen renter (medmindre check afvises) |

| Gebyrer | Indeholder ofte kassekreditgebyrer og gebyrer for ikke-tilstrækkelige midler (NSF). | Kan pådrage sig gebyrer for stop-betaling eller returnerede checkgebyrer |

| Risiko | Kan føre til gæld og økonomiske vanskeligheder, hvis det ikke håndteres ansvarligt | Ingen iboende risiko for skuffen, men hoppende checks kan skade omdømme og pådrage sig gebyrer |

| kontrol | Begrænset kontrol, når den er brugt; tilbagebetaling påkrævet | Fuld kontrol over hvornår og hvordan betalingen foretages |

| Egnethed | Til uplanlagte kortsigtede nødsituationer | Planlagte betalinger til enkeltpersoner eller virksomheder |

| Tilgængelighed | Kræver bankgodkendelse og kan have grænser | Bred tilgængelig for kontohavere |

Hvad er overtræk?

En kassekredit er en finansiel ordning, der giver en kontohaver mulighed for at hæve eller bruge flere penge, end der i øjeblikket er tilgængelige på deres konto, hvilket i det væsentlige giver en kortfristet kreditlinje. Det tilbydes almindeligvis af banker og finansielle institutioner til kontohavere for at håndtere midlertidige finansielle mangler.

Nøgletræk ved kassekredit:

- Kredit grænse: Banken fastsætter en specifik kreditgrænse for kassekreditten, som repræsenterer det maksimale beløb, der kan overtrækkes. Denne grænse fastsættes ud fra kontohaverens kreditværdighed og økonomiske formåen.

- Renter: Der pålægges kun renter af det overtrukne beløb, og i dens varighed forbliver det udestående. Renten er højere end for standardlån, hvilket gør det vigtigt for kontohavere at administrere deres kassekredit effektivt.

- Fleksibilitet: Overtræk giver fleksibilitet ved at give kontohavere adgang til yderligere midler, når det er nødvendigt. Det er et nyttigt økonomisk værktøj til at håndtere uventede udgifter eller bygge bro over kortsigtede huller i pengestrømmen.

- Betingelser for tilbagebetaling: Overtræk skal betales på anfordring, og kontohaveren er forpligtet til at bringe kontoen tilbage til en positiv saldo inden for en nærmere angivet periode. Tilbagebetalingsbetingelserne kan variere, og manglende overholdelse af dem kan resultere i yderligere gebyrer eller tilbagetrækning af kassekreditten.

- Godkendelsesproces: Godkendelse af en kassekredit er betinget af bankens vurdering af kontohaverens kreditværdighed. Faktorer som indkomst, kredithistorie og forholdet til banken spiller en afgørende rolle i bestemmelsen af berettigelsen og grænsen for overtrækket.

Hvad er check?

En check er et finansielt instrument, der bruges til at foretage betalinger, som giver en sikker og bredt accepteret metode til at overføre penge mellem enkeltpersoner og virksomheder. Det fungerer som en skriftlig ordre fra en kontohaver (skuffe) til deres bank (trækker) om at betale en bestemt sum penge til den navngivne modtager (betalingsmodtager).

Tjek komponenter

- Skuffe: Den person eller enhed, der udskriver checken, og anmoder banken om at foretage en betaling.

- Drawee Bank: Den bank, hvor skuffen har kontoen, hvorfra pengene vil blive hævet.

- Betalingsmodtager: Den person eller enhed, som checken skal betales til, og som modtager midlerne.

- beløb: De numeriske og skriftlige fremstillinger af det beløb, der skal betales.

- Dato: Datoen for checkens udstedelse, som angiver, hvornår betalingen skal foretages.

- Underskrift: Skuffens underskrift, der sikrer autorisation og sikkerhed.

Typer af checks

- Ihændehavercheck: Betales til ihændehaveren, hvilket gør det muligt for enhver, der holder checken, at modtage betaling.

- Ordrecheck: Betales til en bestemt person eller enhed, der kræver godkendelse for overførsel.

- Krydset check: Indeholder to parallelle linjer på tværs af ansigtet, hvilket indikerer, at pengene skal indbetales til en bankkonto i stedet for at blive indbetalt.

Tjek clearingproces

- Depositum: Betalingsmodtageren indsætter checken på sin bankkonto.

- Præsentation: Checken sendes til udbetalingsinstituttet.

- Clearance: Udtrækningsbanken verificerer midlerne, og hvis de er tilgængelige, cleares checken til betaling.

- Afregning: Midlerne overføres fra skuffens konto til betalingsmodtagers konto.

Betydning og begrænsninger

Checks tilbyder et sikkert og sporbart betalingsmiddel, men kan have forsinkelser i behandlingen. Med fremkomsten af elektroniske betalingsmetoder er checks mindre almindeligt anvendt, men de forbliver relevante i visse finansielle transaktioner.

Vigtigste forskelle mellem overtræk og check

- Natur:

- Kassekredit er en kreditfacilitet, der giver kontohavere mulighed for at hæve flere penge end deres saldo op til en forudbestemt grænse.

- Check er en skriftlig ordre fra en kontohaver til en bank, der pålægger den at betale et bestemt beløb til den navngivne modtager.

- Funktionalitet:

- Overtræk giver fleksibilitet ved at tillade kontohavere midlertidigt at overskride deres kontosaldo, hvilket er nyttigt til at håndtere kortsigtede pengestrømsbehov.

- Check letter direkte pengeoverførsler gennem en skriftlig instruktion, der fungerer som en sikker metode til at foretage betalinger til en specifik betalingsmodtager.

- Anvendelse:

- Kassekredit bruges til at dække midlertidige økonomiske mangler eller uventede udgifter.

- Check bruges til forskellige betalingsformål, herunder afregning af regninger, køb eller overførsel af penge til bestemte personer eller virksomheder.

- Bemyndigelse:

- Kassekredit kræver forhåndsgodkendelse fra banken og er underlagt en forudbestemt kreditgrænse.

- Udstedelse af check kræver kontohaverens autorisation gennem en skriftlig underskrift på checken.

- Transaktionstype:

- Overtræk er en kredittransaktion, der giver kontohavere mulighed for midlertidigt at låne penge ud over deres faktiske kontosaldo.

- Check repræsenterer en betalingsordre, der pålægger banken at overføre penge fra skuffens konto til betalingsmodtageren.

- Medium:

- Overtræk er en økonomisk ordning knyttet til kontoen og må ikke involvere fysiske dokumenter.

- Check involverer et fysisk dokument (selve checken), der fungerer som betalingsinstrument.

- Omkostninger:

- Overtræk kan medføre renter og gebyrer, især hvis kreditgrænsen overskrides.

- Brug af check medfører ikke direkte omkostninger for skuffen, men banken kan opkræve gebyrer for ydelser i forbindelse med checkbehandling.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

Sidst opdateret: 11. februar 2024

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Godkendelsesprocessen for en kassekredit er interessant – vurderingen af kreditværdighed, indkomst og kredithistorik gør det klart, at det ikke er en beslutning, der skal tages let på. Jeg sætter pris på den detaljerede forklaring af nøglefunktionerne.

Jeg er enig, Carter Lauren. Indlægget gør et fremragende stykke arbejde med at nedbryde godkendelsesprocessen og tilbagebetalingsbetingelserne for overtræk, hvilket giver afgørende indsigt til potentielle brugere.

Denne detaljerede oversigt fremhæver vigtigheden af at forstå konsekvenserne af at bruge en kassekredit. Det er en økonomisk beslutning, der kræver nøje overvejelse.

Jeg finder sammenligningen mellem overtræk og checks fascinerende. Indlægget fremhæver effektivt de vigtigste forskelle, hvilket gør det lettere for enkeltpersoner at afveje fordele og ulemper ved hver finansiel facilitet.

Den detaljerede forklaring af egnetheden og tilgængeligheden af overtræk og checks er særlig indsigtsfuld. Det er afgørende for enkeltpersoner at forstå de sammenhænge, hvor disse finansielle værktøjer er mest passende.

Absolut, Ethan99. Den detaljerede sammenligningstabel giver en omfattende opdeling af funktionerne ved overtræk og checks, hvilket gør det muligt for enkeltpersoner at træffe informerede beslutninger baseret på deres økonomiske behov.

De detaljerede funktioner ved en kassekredit og en check er meget godt forklaret i dette indlæg. Det giver værdifuld indsigt i disse finansielle værktøjers risici, egnethed og tilgængelighed.

Jeg er enig, Reynolds Tim. Den nuancerede sammenligning hjælper enkeltpersoner med at få en omfattende forståelse af overtræk og checks, hvilket giver mulighed for informeret beslutningstagning i forbindelse med styring af deres konti.

Absolut, opslaget nedbryder effektivt de vigtigste funktioner og risici forbundet med overtræk og checks, hvilket gør det nemmere for kontohavere at navigere i deres økonomiske muligheder.

En kassekredit virker som en risikabel mulighed – med høje renter og potentiale til at føre til gæld, hvis det ikke forvaltes ansvarligt. Jeg vil meget hellere holde mig til at bruge checks til planlagte betalinger.

Jeg finder personligt checks mere pålidelige, især for planlagte betalinger. Indlægget giver en klar forståelse af forskellene og implikationerne af både overtræk og checks.

Jeg forstår din bekymring, Noah41. Det er afgørende for enkeltpersoner at være opmærksomme på de risici, der er forbundet med overtræk og overveje alle tilgængelige muligheder, før de beslutter sig for et finansielt værktøj.

Stillingen giver værdifuld indsigt i risiko- og fordelssammenligningen mellem overtræk og checks. Det er afgørende for kontohavere at have en omfattende forståelse af disse finansielle værktøjer, når de administrerer deres midler.

Absolut, Charlotte92. At administrere sin økonomi effektivt kræver en klar forståelse af konsekvenserne af at vælge en kassekredit eller bruge checks til pengeoverførsler.

Den detaljerede forklaring af funktionerne ved overtræk og checks hjælper med at afmystificere disse finansielle værktøjer, hvilket giver kontohavere mulighed for at træffe informerede beslutninger om deres brug.

Dette indlæg forklarer kortfattet de vigtigste forskelle mellem overtræk og checks. Sammenligningstabellen er særlig nyttig til at forstå de forskellige funktioner og risici forbundet med hvert finansielt værktøj.

Meget informativt indlæg, de vigtigste takeaways opsummerer hurtigt forskellene mellem en kassekredit og en check. Begge faciliteter har deres anvendelser, og det er vigtigt for kontohavere at forstå deres funktioner og implikationer.

Jeg sætter pris på den detaljerede sammenligningstabel, der fremhæver de vigtigste forskelle mellem overtræk og checks. Det er en praktisk reference for alle, der søger at forstå nuancerne i disse faciliteter.

Absolut, at have en klar forståelse af disse finansielle værktøjer kan hjælpe enkeltpersoner med at træffe informerede beslutninger om at administrere deres midler.

Risiko- og kontrolsammenligningen af overtræk og checks er yderst oplysende. Dette indlæg tjener som en vigtig ressource for enkeltpersoner, der ønsker at forstå konsekvenserne af disse finansielle værktøjer.

Absolut, Xtaylor. En klar forståelse af risici, kontrol og implikationer ved at bruge overtræk og checks er afgørende for en forsigtig økonomisk forvaltning.

Dette indlæg nedbryder effektivt risici og kontrolaspekter ved kassekreditter og checks, hvilket giver enkeltpersoner mulighed for at nærme sig deres økonomiske beslutninger med større klarhed og viden.

Den omfattende opdeling af nøglefunktionerne, berettigelsen og implikationerne af overtræk og checks i dette indlæg er meget værdifuld. Det udstyrer kontohavere med viden til at træffe forsigtige økonomiske beslutninger.

Jeg finder de detaljerede forklaringer af indledningen, betalingskilden og kontrollen over overtræk og checks særligt oplysende. Dette indlæg tjener som en uvurderlig guide for kontohavere.

Faktisk Harrison Rebecca. Den detaljerede sammenligningstabel og forklaringer hjælper med at afmystificere kompleksiteten af overtræk og checks, hvilket giver enkeltpersoner mulighed for at styre deres økonomi mere effektivt.

Det omfattende overblik over de vigtigste funktioner i overtræk og checks er meget værdifuldt. Det udstyrer læserne med viden til at træffe informerede beslutninger om at bruge disse finansielle værktøjer.

Jeg er enig, Fred Campbell. Indlægget præsenterer en klar og detaljeret sammenligning af de væsentlige elementer i overtræk og checks, hvilket gør det muligt for enkeltpersoner at navigere i deres økonomiske muligheder med klarhed.

Den detaljerede sammenligning og opdeling af funktionerne i overtræk og checks er oplysende. Det er en vigtig læsning for alle, der søger at forbedre deres forståelse af finansielle værktøjer.