Som køber eller sælger er begge personer engageret i handel. Det blev oprindeligt udvekslet varer og tjenesteydelser direkte mellem to personer eller ved byttehandel.

Det blev nogle gange kaldt handel. Penge blev derefter opfundet som en auktion, og kreditter blev derefter købt.

Dette resulterede i komplikationen af handel og indførelse af regnskabsprocesser, der gør det muligt for enkeltpersoner og virksomheder at håndtere deres omkostninger korrekt og, i tilfælde af kreditbrugere, gæld eller passiver.

Styringen af disse konti omfatter et stærkt kendskab til regnskabsprincipper og virksomhedens økonomi. Disse konti kan bruges i en organisation til at hjælpe virksomheden med at opbygge en mere sammenhængende likviditet, samtidig med at de tilskynder til at sælge aktier til kortsigtet fortjeneste.

Nøgleforsøg

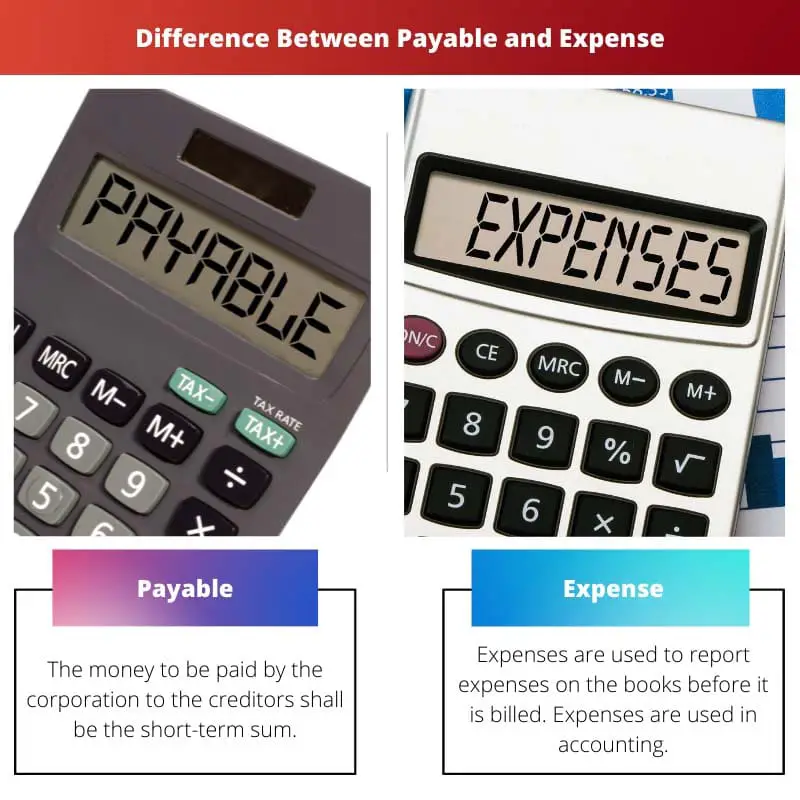

- Betalbar refererer til et beløb, som en person eller organisation skylder en anden part. I modsætning hertil afholdes udgiften af en person eller organisation, mens han driver forretning.

- Gæld optages som en forpligtelse i balancen, mens udgift registreres som en omkostning i resultatopgørelsen.

- Betales betales senere, mens udgift betales ved købet.

Betales vs udgift

Betalbar er det beløb, virksomheden eller selskabet skal betale kreditorerne. Når en virksomhed låner et lån for at købe varer eller tjenesteydelser, tilføjes det også som gæld til balancen. Udtrykket "udgift" kan bruges til at definere udgifterne. Husleje eller indtægt er eksempler på udgifter. Et banklån betragtes også som en udgift.

En gæld betyder en eksisterende forpligtelse eller et lån, der skal afvikles på de vilkår og betingelser, der er forhandlet af alle parter. Som eksempler kan nævnes el-omkostninger, kabelregninger og telefonregninger, som allerede kræver, at brugerne benytter tjenesten og får senere betaling af et gebyr.

Spektret af betalbare betalinger i branchen er bredere og mere komplekst. Der anvendes fakturaer og checks, og der opbevares aviser, hvori al gæld er specificeret.

Udgifter er betaling af penge for varer og tjenesteydelser til en anden person. Du bliver opkrævet, når du betaler for huslejen eller køber mad, stoffer, biler eller tøj.

I forretning og regnskab refererer en afgift til omkostningerne ved at generere indkomst, der debiteres en anden person eller forretningsvirksomhed i kontanter eller værdi. Det udløser et fald i værdien af en virksomhed og en ansvarsovertagelse.

Sammenligningstabel

| Parametre for sammenligning | betales | Udgift |

|---|---|---|

| Betydning | De penge, som selskabet skal betale til kreditorerne, er det kortfristede beløb. | Udgifter bruges til at indberette udgifter i bøgerne, før de faktureres. Udgifter bruges i regnskabet. |

| Forekomst | Betales kun ved køb af kredit. | Udgifter bruges i begge organisationer. |

| Eksempel | Kun dokumenter, der skylder kreditorer, skal betales. | Husleje, indkomst, renter på banklån. |

| Balance | Disse betalinger er en integreret del af den daglige rutine og ses på balancen som skyldig. | Udgifter er periodiske og klassificeres som Udgifter som den eksisterende gæld i balancen. |

| Modpart | Udgifterne vil blive betalt til personale og banker. | Disse udgifter indberettes først, når kreditorerne er betalt. |

Hvad skal betales?

Gælden omfatter alle omkostninger, der opstår i forbindelse med kredittransaktioner fra leverandører/sælgere af produkter eller tjenester. Nuværende forpligtelser forfalder til betaling og forfalder senest 12 måneder efter transaktionsdatoen.

I saldi omfatter de mest almindeligt afholdte ikke-finansielle omkostninger fordele, lønninger, renter og royalties.

Begge omkostninger ved køb af kredit for produkter eller ydelser fra leverandører skal være inkluderet i gældsforpligtelser. Nuværende forpligtelser, der skal optjenes på kort sigt, er kreditorer.

Dette koncept bruges til at beskrive et selskabs kortfristede gæld, som skal optages for at forhindre misligholdelse inden for en vis periode.

I tilfælde af balancer omfatter ikke-finansielle omkostninger, der også anvendes i grupperingen, løn, kompensation, renter og royalties. Leverandørgælden indberettes i balancen, når virksomheden køber varer eller tjenesteydelser udlånt.

Kun dokumenter, der tilgodeser låntagere, anvendes i kreditorer.

Hvad er udgift?

Ordet bruges til at bygge op. Hvis en virksomhed koster, betyder det, at der er en stigende andel af udestående regninger.

Periodiseringsprincippet siger, at alle ind- og udgange skal registreres. Hvis der betales rigtige kontanter eller ej, gøres dette.

Det er det mest anerkendte i regnskabet før faktura.

Eksempler er tjenester, der bruges i en hel måned, men opnås i slutningen af måneden. Arbejdere arbejder hele tiden, men betaler personalet til sidst.

Forbrug af tjenester og merchandise, men ingen fremsendt faktura. Ved regnskabsperiodens afslutning og justering af posteringer, der er nødvendige for at repræsentere aktuelle omkostninger, indregnes de påløbne omkostninger i balancen.

Dette skyldes, at disse udgifter altid skal måles og opdateres, så de udgør den fulde sum efter modtagelse af regninger. Der er for det meste omkostninger som husleje, banklån og løn, hvor der hver måned betales.

Akkumulerede omkostninger eller akkumulerede forpligtelser akkumuleres over tid. Andelen af udestående regninger stiger i takt med, at en virksomhed opkræver omkostninger.

Vigtigste forskelle mellem betalbar og udgift

- Udgifter er en regnskabsperiode, hvor udgifterne rapporteres i hovedbogen, før de debiteres, hvorimod gæld er de penge, der skal betales af selskabet og er kortfristet til betaling til kreditorerne.

- Udgiften er periodisk og klassificeres som en udgift som den eksisterende gæld i balancen, mens skyldig som en eksisterende forpligtelse på balancen er en del af den daglige drift.

- Udgifter bruges i begge organisationer, hvorimod der kun skal betales, når kredit er købt.

- Udgifter er poster, du skylder, men der er ingen fakturaer i en periode, hvorimod de fakturaer, der er udstedt fra virksomheden, skal betales.

- Ved udgangen af regnskabsåret realiseres udgifter på balancen og huskes ved justering af journalposteringer, mens gæld, der er registreret på balancen, er forretningskøb af varer eller tjenesteydelser i kontanter.

Sidst opdateret: 20. juni 2023

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Stillingen giver en omfattende forklaring af skyldige og udgifter, der belyser deres betydning for finansielle transaktioner og regnskabsprincipper.

Absolut, indlægget tjener som en informativ ressource til at afklare begreberne betalbar og udgift.

Indlægget er faktisk indsigtsfuldt til at forstå de økonomiske konsekvenser af betaling og udgifter.

Stillingen giver et samlet overblik over skyldige og udgifter, der understreger deres betydning i forretnings- og økonomistyring.

Indlægget uddyber effektivt betydningen af betalbar og udgift, idet der lægges vægt på deres brug i regnskab og økonomistyring.

Sammenligningstabellen er ret indsigtsfuld til at fremhæve forskellene mellem de to begreber.

Den dybdegående forklaring af, hvad der udgør en udgift og en skyldig, er gavnlig for både studerende og professionelle.

Jeg er enig. Indlægget definerer ikke kun begreberne, men forklarer også deres betydning i regnskabspraksis.

Absolut, indlægget tilbyder værdifuld viden for alle, der ønsker at forstå økonomistyring.

Indlægget forklarer effektivt forviklingerne ved betalbarhed og udgifter, og kaster lys over deres betydning for forretningsdrift og finansiel rapportering.

Faktisk giver sammenligningen af skyldig og udgift en omfattende forståelse af deres roller i økonomistyring.

Absolut artikulerer indlægget betydningen af disse økonomiske vilkår i organisationer.

Den detaljerede forklaring af betalbarhed og udgifter er indsigtsfuld og tilbyder værdifuld viden til personer, der er interesserede i regnskab og økonomi.

Jeg er enig. Artiklen skitserer effektivt betydningen af gæld og udgifter i regnskabspraksis.

Artiklen giver en omfattende forklaring af begreberne betalbar og udgift, såvel som deres betydning i forretning og regnskab.

Det er faktisk meget informativt og nyttigt for dem, der er interesseret i regnskab og økonomi.

Det er rigtigt, indlægget kan være en god ressource for studerende eller professionelle, der ønsker at få en dybere forståelse af disse økonomiske begreber.

Forskellen mellem skyldig og udgift er godt illustreret, hvilket giver klarhed om deres forekomst og rapportering i regnskabet.

Indlægget er faktisk en værdifuld reference til at forstå kompleksiteten af finansielle konti og deres implikationer.

Indlægget gør et godt stykke arbejde med at sammenligne betalbarhed og udgifter, hvilket giver klar indsigt i deres forskelle og relevans.

Sammenligningstabellen er særlig nyttig til at forstå funktionerne for betalbar og udgift.

Begrebet betalbar og udgifter er tydeligt forklaret i indlægget, hvilket er nyttigt for folk, der ønsker at forbedre deres viden på dette område.

Absolut giver indlægget klarhed over de vigtige forskelle mellem skyldig og udgift.

De vigtigste takeaways i slutningen af indlægget opsummerer hovedpunkterne effektivt.