Το εκτιμώμενο κέρδος αναφέρεται στο εισόδημα που υπολογίζεται σύμφωνα με τη φορολογική νομοθεσία, προσαρμοσμένο για ορισμένες εκπτώσεις ή απαλλαγές και χρησιμεύει ως βάση για τον προσδιορισμό της φορολογικής υποχρέωσης. Το φορολογητέο κέρδος, από την άλλη πλευρά, είναι το μέρος του εκτιμήσιμου κέρδους που υπόκειται σε φορολογία μετά την εφαρμογή των ισχυόντων συντελεστών και των εκπτώσεων, με αποτέλεσμα το τελικό ποσό του φόρου που οφείλεται στο δημόσιο.

Βασικές τακτικές

- Το εκτιμήσιμο κέρδος είναι το ακαθάριστο εισόδημα μιας επιχείρησης, το οποίο υπόκειται σε φορολογική επιμέτρηση. φορολογητέο κέρδος είναι το καθαρό εισόδημα μετά την εφαρμογή των επιτρεπόμενων κρατήσεων και απαλλαγών.

- Το εκτιμώμενο κέρδος υπολογίζεται πριν ληφθούν υπόψη οι φορολογικές εκπτώσεις, ενώ το φορολογητέο κέρδος προσδιορίζεται μετά τη λογιστική των εκπτώσεων και των απαλλαγών.

- Το φορολογητέο κέρδος είναι το τελικό ποσό που υπολογίζεται η φορολογική υποχρέωση, διασφαλίζοντας ότι οι επιχειρήσεις πληρώνουν φόρους μόνο επί του εισοδήματος μετά από επιτρεπόμενες κρατήσεις.

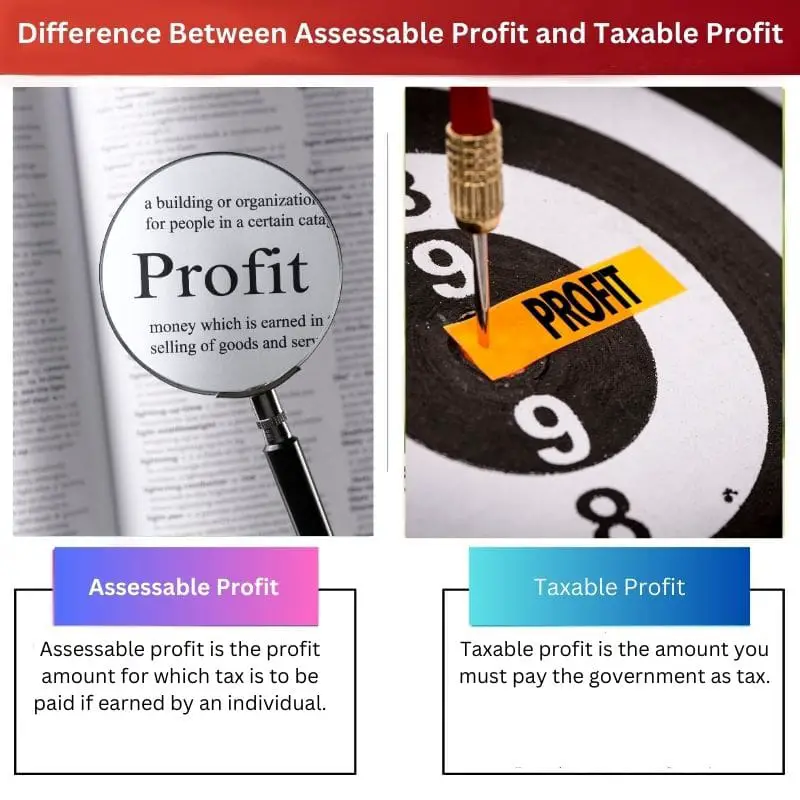

Αξιολογήσιμο Κέρδος έναντι Φορολογητέου Κέρδους

Το εκτιμήσιμο κέρδος αναφέρεται στο ποσό του κέρδους που αποκτά μια επιχείρηση ή φυσικό πρόσωπο που υπόκειται σε φορολογία από την αρμόδια φορολογική αρχή. Φορολογητέα κέρδη αναφέρεται στο κέρδος που αποκτά μια επιχείρηση που υπόκειται σε φόρο αφού ληφθούν υπόψη τυχόν επιτρεπόμενες μειώσεις ή απαλλαγές.

Τα εκτιμήσιμα κέρδη, όπως υποδηλώνει το όνομα, είναι τα κέρδη για τα οποία πρέπει να καταβληθούν φόροι σύμφωνα με το νόμο ή τα κέρδη που, όταν αποκτηθούν από ένα άτομο, πρέπει να πληρώσουν φόρους στο δημόσιο.

Η κυβέρνηση αποφασίζει το ποντάρισμα της πληρωμής φόρου για τα εκτιμώμενα κέρδη, και ποικίλλει σε διαφορετικούς τομείς.

Το φορολογητέο κέρδος είναι το ποσό που πρέπει να πληρώσει ένα άτομο ή ένα ίδρυμα στο δημόσιο όταν αποκτηθεί ένα ορισμένο ποσό εισοδήματος. Ένα μέρος του εισοδήματος πρέπει να καταβληθεί ως φόρος στην κυβέρνηση για την ομαλή λειτουργία της κυβέρνησης και της χώρας.

Συγκριτικός πίνακας

| Χαρακτηριστικό | Αξιολογήσιμο Κέρδος | Φορολογητέα κέρδη |

|---|---|---|

| Ορισμός | Το κέρδος μιας επιχείρησης αφού αφαιρεθούν όλα επιτρεπόμενα επιχειρηματικά έξοδα. | Το εκτιμήσιμο κέρδος αφού ληφθούν υπόψη τυχόν φορολογικές εκπτώσεις ή συμψηφισμοί. |

| Υπολογισμός | Συνολικά έσοδα – Συνολικά επιτρεπόμενα επιχειρηματικά έξοδα | Αξιολογήσιμο κέρδος +/-(Φορολογικές εκπτώσεις/συμψηφισμοί) |

| Σκοπός | Χρησιμοποιείται για τον προσδιορισμό του αφετηρία για τον υπολογισμό του φόρου εισοδήματος που οφείλει μια επιχείρηση. | Χρησιμοποιείται για τον προσδιορισμό του τελικό ποσό του φόρου εισοδήματος που οφείλει μια επιχείρηση. |

| Φορολογικές επιπτώσεις | Φόρος είναι πληρωτέος επί του αξιολογήσιμου κέρδους με τον ισχύοντα φορολογικό συντελεστή, πριν λαμβάνοντας υπόψη τις φορολογικές εκπτώσεις/συμψηφισμούς. | Φόρος είναι πληρωτέος επί του φορολογητέου κέρδους με τον ισχύοντα φορολογικό συντελεστή. |

Τι είναι το Αξιολογήσιμο Κέρδος;

Ορισμός:

Το εκτιμήσιμο κέρδος, γνωστό και ως αξιολογήσιμο εισόδημα, αναφέρεται στο συνολικό εισόδημα που αποκτά ένα φυσικό πρόσωπο ή επιχειρηματική οντότητα που υπόκειται σε εκτίμηση ή αξιολόγηση από τις φορολογικές αρχές για τον προσδιορισμό της φορολογικής υποχρέωσης. Χρησιμεύει ως το σημείο εκκίνησης στη διαδικασία υπολογισμού του φόρου, αποτελώντας τη βάση επί της οποίας προκύπτει το φορολογητέο εισόδημα.

Συστατικά:

- Ακαθάριστο εισόδημα: Το εκτιμήσιμο κέρδος περιλαμβάνει όλες τις πηγές εισοδήματος που λαμβάνει ένα άτομο ή επιχείρηση, συμπεριλαμβανομένων των μισθών, των μισθών, του εισοδήματος από ενοίκια, των μερισμάτων, των τόκων, των κεφαλαιουχικών κερδών και οποιασδήποτε άλλης μορφής κερδών.

- Προσαρμογές για: Μπορούν να γίνουν ορισμένες προσαρμογές στο ακαθάριστο εισόδημα για να επιτευχθεί το αξιολογήσιμο κέρδος. Αυτές οι προσαρμογές περιλαμβάνουν κρατήσεις, επιδόματα, απαλλαγές και πιστώσεις που επιτρέπονται από φορολογικούς νόμους ή κανονισμούς. Οι συνήθεις προσαρμογές περιλαμβάνουν έξοδα που πραγματοποιούνται για την απόκτηση εισοδήματος, αποσβέσεις περιουσιακών στοιχείων και εισφορές σε λογαριασμούς συνταξιοδότησης.

Προσδιορισμός:

- Φορολογικοί Νόμοι και Κανονισμοί: Το εκτιμήσιμο κέρδος προσδιορίζεται σύμφωνα με τους φορολογικούς νόμους και κανονισμούς που ισχύουν στη δικαιοδοσία στην οποία δραστηριοποιείται το άτομο ή η επιχείρηση. Αυτοί οι νόμοι διαφέρουν από χώρα σε χώρα και ενδέχεται να αλλάξουν με την πάροδο του χρόνου, επηρεάζοντας τον υπολογισμό του αξιολογήσιμου κέρδους.

- Φορολογούμενο έναντι μη φορολογητέου εισοδήματος: Δεν είναι απαραίτητα όλα τα εισοδήματα φορολογήσιμα. Ορισμένα είδη εισοδήματος ενδέχεται να απαλλάσσονται από τη φορολογία ή να υπόκεινται σε ειδική μεταχείριση βάσει του φορολογικού κώδικα. Παραδείγματα μη φορολογητέου εισοδήματος περιλαμβάνουν δώρα, κληρονομιές, ορισμένες ασφαλιστικές εισπράξεις και ορισμένα είδη κρατικών παροχών.

Σημασια:

- Βάση φορολογίας: Το εκτιμήσιμο κέρδος αποτελεί τη βάση για τον υπολογισμό της φορολογικής υποχρέωσης φυσικών προσώπων και επιχειρήσεων. Παρέχει στις φορολογικές αρχές μια συνολική εικόνα της οικονομικής θέσης μιας οικονομικής οντότητας και των δραστηριοτήτων που παράγουν εισόδημα, δίνοντάς τους τη δυνατότητα να προσδιορίσουν το κατάλληλο ποσό του οφειλόμενου φόρου.

- Συμμόρφωση και αναφορά: Ο ακριβής προσδιορισμός και η αναφορά του αξιολογήσιμου κέρδους είναι ουσιαστικής σημασίας για τη συμμόρφωση με τους φορολογικούς νόμους και κανονισμούς. Η μη ακριβής αναφορά του αξιολογήσιμου εισοδήματος ή οι προσπάθειες φοροδιαφυγής μπορεί να επιφέρουν κυρώσεις, πρόστιμα και νομικές συνέπειες.

Τι είναι το φορολογητέο κέρδος;

Ορισμός:

Το φορολογητέο κέρδος αναφέρεται στο τμήμα του αξιολογήσιμου εισοδήματος μιας οικονομικής οντότητας που υπόκειται σε φορολογία αφού λογιστικοποιηθούν οι επιτρεπόμενες εκπτώσεις, απαλλαγές και πιστώσεις σύμφωνα με τους φορολογικούς νόμους και κανονισμούς που ισχύουν στη δικαιοδοσία. Αντιπροσωπεύει το εισόδημα επί του οποίου υπολογίζονται οι φόροι και καταβάλλονται στο δημόσιο.

Υπολογισμός:

- Αξιολογήσιμο εισόδημα: Το φορολογητέο κέρδος ξεκινά με το αξιολογήσιμο εισόδημα ενός ατόμου ή επιχειρηματικής οντότητας, το οποίο περιλαμβάνει όλες τις πηγές εισοδήματος που υπόκεινται σε φορολογία, όπως μισθοί, μισθοί, επιχειρηματικά κέρδη, εισόδημα από ενοίκια, κέρδη κεφαλαίου και μερίσματα.

- Εκπτώσεις και επιδόματα: Από το αξιολογήσιμο εισόδημα, αφαιρούνται ορισμένες εκπτώσεις, αποζημιώσεις και απαλλαγές που επιτρέπονται από τη φορολογική νομοθεσία για να προκύψει το φορολογητέο κέρδος. Αυτές οι μειώσεις μπορεί να περιλαμβάνουν επιχειρηματικά έξοδα, αποσβέσεις περιουσιακών στοιχείων, πληρωμές τόκων, φιλανθρωπικές εισφορές και άλλες επιλέξιμες δαπάνες που μειώνουν το φορολογητέο εισόδημα.

Προσδιορισμός:

- Φορολογικοί συντελεστές και κατώτατα όρια: Μόλις καθοριστεί το φορολογητέο κέρδος, υπόκειται στους ισχύοντες φορολογικούς συντελεστές και κατώτατα όρια που καθορίζονται στη φορολογική νομοθεσία της δικαιοδοσίας. Διαφορετικοί τύποι εισοδήματος ενδέχεται να φορολογούνται με διαφορετικούς συντελεστές και ενδέχεται να υπάρχουν φορολογικές κλάσεις όπου ισχύουν διαφορετικοί συντελεστές σε διαφορετικά επίπεδα εισοδήματος.

- Πιστώσεις φόρου: Εκπτώσεις φόρου μπορούν επίσης να εφαρμοστούν για τη μείωση του ποσού του πληρωτέου φόρου επί του φορολογητέου κέρδους. Οι εκπτώσεις φόρου είναι κίνητρα που παρέχονται από τις κυβερνήσεις για να ενθαρρύνουν ορισμένες συμπεριφορές ή δραστηριότητες, όπως επενδύσεις σε ανανεώσιμες πηγές ενέργειας, δαπάνες εκπαίδευσης ή πρωτοβουλίες έρευνας και ανάπτυξης.

Σημασια:

- Δημιουργία εσόδων: Το φορολογητέο κέρδος αποτελεί σημαντική πηγή εσόδων για τις κυβερνήσεις, καθώς αντιπροσωπεύει το εισόδημα επί του οποίου επιβάλλονται φόροι. Η φορολόγηση του φορολογητέου κέρδους συμβάλλει στη χρηματοδότηση δημόσιων υπηρεσιών, στην ανάπτυξη υποδομών και σε διάφορες κυβερνητικές πρωτοβουλίες.

- Δικαιοσύνη και ισότητα: Το φορολογητέο κέρδος εξασφαλίζει δικαιοσύνη και ισότητα στο φορολογικό σύστημα υποβάλλοντας ιδιώτες και επιχειρήσεις σε φορολογία με βάση την ικανότητά τους να πληρώσουν. Με την εφαρμογή φορολογικών συντελεστών και εκπτώσεων, η φορολογική επιβάρυνση κατανέμεται με τρόπο που αντανακλά την οικονομική κατάσταση και τις συνεισφορές των φορολογουμένων στην κοινωνία.

Συμμόρφωση και αναφορά:

- Υποβολή φορολογικής δήλωσης: Το φορολογητέο κέρδος πρέπει να αναφέρεται με ακρίβεια από τα άτομα και τις επιχειρήσεις στις φορολογικές τους δηλώσεις, μαζί με τα δικαιολογητικά και τις γνωστοποιήσεις των κρατήσεων, των δικαιωμάτων και των πιστώσεων που ζητούνται. Η μη σωστή αναφορά του φορολογητέου εισοδήματος μπορεί να οδηγήσει σε κυρώσεις, πρόστιμα και νομικές συνέπειες.

- Φορολογικός προγραμματισμός: Ο αποτελεσματικός φορολογικός σχεδιασμός περιλαμβάνει στρατηγικές για την ελαχιστοποίηση του φορολογητέου κέρδους εντός των ορίων του νόμου μέσω της συνετής οικονομικής διαχείρισης, του χρόνου των συναλλαγών και της χρήσης των διαθέσιμων εκπτώσεων και πιστώσεων. Ο σωστός φορολογικός σχεδιασμός βοηθά τα άτομα και τις επιχειρήσεις να βελτιστοποιήσουν τη φορολογική τους θέση και να μειώσουν τη συνολική φορολογική τους υποχρέωση.

Κύριες διαφορές μεταξύ εκτιμήσιμου κέρδους και φορολογητέου κέρδους

- Αξιολογήσιμο Κέρδος:

- Αντιπροσωπεύει το συνολικό εισόδημα που αποκτά ένα άτομο ή επιχείρηση.

- Λειτουργεί ως σημείο εκκίνησης για τον υπολογισμό του φόρου.

- Περιλαμβάνει όλες τις πηγές εισοδήματος πριν από τις κρατήσεις και τις απαλλαγές.

- Φορολογητέα κέρδη:

- Αναφέρεται στο τμήμα του εκτιμήσιμου κέρδους που υπόκειται σε φορολογία.

- Υπολογίζεται μετά την εφαρμογή επιτρεπόμενων κρατήσεων, απαλλαγών και πιστώσεων.

- Αντιπροσωπεύει το εισόδημα επί του οποίου επιβάλλονται και πληρώνονται πραγματικά φόροι.

- Προσαρμογές:

- Το εκτιμήσιμο κέρδος μπορεί να απαιτεί προσαρμογές για ορισμένα έξοδα, αλλά το φορολογητέο κέρδος αντικατοπτρίζει αυτές τις μειώσεις στον υπολογισμό του.

- Φορολογική Μεταχείριση:

- Τα εκτιμώμενα κέρδη υπόκεινται σε εκτίμηση από τις φορολογικές αρχές.

- Το φορολογητέο κέρδος είναι το ποσό εισοδήματος που πραγματικά φορολογείται με βάση τους ισχύοντες συντελεστές και τα δικαιώματα.

- Αναφορά:

- Το εκτιμήσιμο κέρδος αναφέρεται αρχικά πριν από τις εκπτώσεις και τις απαλλαγές.

- Το φορολογητέο κέρδος δηλώνεται μετά την εφαρμογή εκπτώσεων και απαλλαγών, που αντιπροσωπεύουν το τελικό φορολογητέο εισόδημα.

- Σπουδαιότητα:

- Το εκτιμήσιμο κέρδος χρησιμεύει ως μια συνολική εικόνα του εισοδήματος.

- Το φορολογητέο κέρδος καθορίζει την πραγματική φορολογική υποχρέωση και τη δημιουργία εσόδων για τις κυβερνήσεις.

- Υπεύθυνος Συμμόρφωσης:

- Η ακρίβεια στην αναφορά των εκτιμήσιμων κερδών είναι ζωτικής σημασίας για τη συμμόρφωση με τη φορολογική νομοθεσία.

- Η ακριβής αναφορά του φορολογητέου κέρδους διασφαλίζει τη συμμόρφωση και ελαχιστοποιεί τον κίνδυνο κυρώσεων ή προστίμων.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Τελευταία ενημέρωση: 05 Μαρτίου, 2024

Η Chara Yadav είναι κάτοχος MBA στα Οικονομικά. Στόχος της είναι να απλοποιήσει θέματα που σχετίζονται με τα οικονομικά. Εργάζεται στα οικονομικά για περίπου 25 χρόνια. Έχει κάνει πολλά μαθήματα χρηματοοικονομικών και τραπεζικών για σχολές επιχειρήσεων και κοινότητες. Διαβάστε περισσότερα σε αυτήν βιο σελίδα.

Οι πληροφορίες που παρέχονται σε αυτό το άρθρο είναι εξαιρετικά χρήσιμες για την κατανόηση των αντίθετων ορισμών των αξιολογήσιμων κερδών και των φορολογητέων κερδών. Τα παραδείγματα είναι πλούσια σε περιεχόμενο και κάνουν τις έννοιες πιο κατανοητές.

Δεν θα μπορούσα να συμφωνήσω περισσότερο. Αυτό το άρθρο είναι πολύ κατατοπιστικό, ειδικά για όσους έχουν μικρή εμπειρία σε οικονομικά θέματα.

Συμφωνώ απόλυτα, Wood. Αυτό το άρθρο παρουσιάζει μια σαφή και συνοπτική εξήγηση περίπλοκων χρηματοοικονομικών όρων.

Το άρθρο παρέχει μια λεπτομερή ανάλυση των αξιολογήσιμων και φορολογητέων κερδών, καθιστώντας το έναν ανεκτίμητο πόρο για όποιον προσπαθεί να περιηγηθεί στην πολυπλοκότητα των χρηματοοικονομικών ορολογιών.

Συμφωνώ απολύτως, Αλίκη. Το άρθρο είναι ένας υποδειγματικός οδηγός για την προσέγγιση περίπλοκων οικονομικών εννοιών με σαφήνεια και κατανόηση.

Δεν μπορούσα να συμφωνήσω περισσότερο, Άλις. Η πλήρης αποσαφήνιση περίπλοκων χρηματοοικονομικών όρων είναι ένα πλεονέκτημα για τους αναγνώστες που θέλουν να εμπλουτίσουν τη δημοσιονομική τους κατανόηση.

Το άρθρο κάνει εξαιρετική δουλειά για να αποσαφηνίσει τις έντονες διαφορές μεταξύ του αξιολογήσιμου και του φορολογητέου κέρδους. Είναι ένας πολύτιμος πόρος για όσους στοχεύουν να ενισχύσουν την κατανόησή τους για τις χρηματοοικονομικές ορολογίες.

Απολύτως, Qτιμή. Το άρθρο είναι ένας κατατοπιστικός και συνεκτικός οδηγός για όσους προσπαθούν να περιηγηθούν στην πολυπλοκότητα των αξιολογήσιμων και φορολογητέων κερδών.

Συμφωνώ ολόψυχα, Qprice. Αυτό το άρθρο είναι μια αξιέπαινη προσπάθεια για την παροχή ξεκάθαρων εξηγήσεων περίπλοκων οικονομικών εννοιών.

Το άρθρο παρέχει μια ολοκληρωμένη εικόνα για τις περίπλοκες έννοιες των αξιολογήσιμων και φορολογητέων κερδών. Είναι ένα πολύτιμο εργαλείο για την ενίσχυση της οικονομικής παιδείας μεταξύ των αναγνωστών.

Συμφωνώ Αλεξάνδρα. Το βάθος και η διαύγεια των εξηγήσεων του άρθρου το καθιστούν μια ανεκτίμητη πηγή για όσους αναζητούν να κατανοήσουν πολύπλοκους οικονομικούς όρους.

Οπωσδήποτε Αλεξάνδρα. Η ολοκληρωμένη άρθρωση των αξιολογήσιμων και φορολογητέων κερδών αποτελεί απόδειξη της ικανότητας του συγγραφέα να απλοποιεί πολύπλοκες οικονομικές έννοιες.

Οι συγκρίσεις μεταξύ του αξιολογήσιμου κέρδους και του φορολογητέου κέρδους είναι διευκρινιστικές. Τα λεπτομερή παραδείγματα παρέχουν μια πλούσια κατανόηση αυτών των οικονομικών όρων.

Συμφωνώ απόλυτα, Όρεινολντς. Η περιεκτική ανάλυση σε αυτό το άρθρο είναι ένα όφελος για όποιον προσπαθεί να ξεμπερδέψει με την οικονομική ορολογία.

Συμφωνώ απόλυτα, Όρεινολντς. Η λεπτομερής ανάλυση βοηθά τους αναγνώστες να κατανοήσουν τις περιπλοκές των αξιολογήσιμων και φορολογητέων κερδών.

Η διεξοδική ανάλυση τόσο των αξιολογήσιμων όσο και των φορολογητέων κερδών σε αυτό το άρθρο είναι αξιέπαινη. Η προσεκτική λεπτομέρεια σε κάθε πτυχή παρέχει μια λεπτομερή κατανόηση αυτών των οικονομικών όρων.

Δεν μπορούσα να συμφωνήσω περισσότερο, Μέισον. Η ολοκληρωμένη ανάλυση των αξιολογήσιμων και φορολογητέων κερδών εξοπλίζει τους αναγνώστες με μια πλούσια κατανόηση αυτών των εννοιών.

Αυτό το άρθρο είναι ένας περιεκτικός οδηγός για το αξιολογήσιμο και το φορολογητέο κέρδος. Είναι ένα απαραίτητο ανάγνωσμα για όσους εμβαθύνουν σε οικονομικές έννοιες.

Οπωσδήποτε, Κίρστεν. Αυτό το άρθρο παρέχει σαφείς εξηγήσεις περίπλοκων οικονομικών όρων και αποτελεί πολύτιμη πηγή για οποιονδήποτε σπουδάζει λογιστικά ή φορολογικά.

Δεν θα μπορούσα να συμφωνήσω περισσότερο. Οι λεπτομερείς και σαφείς οδηγίες του συγγραφέα καθιστούν πιο κατανοητές τις περίπλοκες οικονομικές έννοιες.

Νομίζω ότι ο συγκριτικός πίνακας που παρέχεται εδώ είναι εξαιρετικά χρήσιμος. Επιτρέπει μια σαφή και ξεκάθαρη κατανόηση των διαφορών μεταξύ του αξιολογήσιμου και του φορολογητέου κέρδους.

Οπωσδήποτε, Wkennedy. Ο πίνακας σύγκρισης είναι ένα εξαιρετικό οπτικό βοήθημα για την κατανόηση των διαφορών μεταξύ αυτών των δύο εννοιών.

Δεν θα μπορούσα να συμφωνήσω περισσότερο. Η παράπλευρη σύγκριση διευκολύνει την κατανόηση των αποχρώσεων των αξιολογήσιμων και φορολογητέων κερδών.

Η αλληλεπίδραση μεταξύ του αξιολογήσιμου κέρδους και του φορολογητέου κέρδους εξηγείται καλά σε αυτό το άρθρο. Είναι ένα ενημερωτικό κομμάτι για όποιον θέλει να κατανοήσει τους οικονομικούς όρους.

Η επεξεργασία των αξιολογήσιμων και φορολογητέων κερδών σε αυτό το άρθρο είναι διεξοδική και διορατική. Ο συγγραφέας έχει παράσχει μια πολύτιμη πηγή για όσους θέλουν να εμβαθύνουν στη σφαίρα των οικονομικών όρων.

Συμφωνώ, Χάρι. Η ξεκάθαρη εξήγηση αυτών των οικονομικών εννοιών από τον συγγραφέα είναι επωφελής για τα άτομα που επιδιώκουν να βελτιώσουν τη δημοσιονομική τους παιδεία.

Συμφωνώ απόλυτα, Χάρι. Το εύρος και το βάθος των πληροφοριών σε αυτό το άρθρο είναι πραγματικά αξιέπαινη και ωφέλιμη για τους αναγνώστες.