Τόσο η χρηματοοικονομική λογιστική όσο και η διαχειριστική λογιστική είναι κύριοι τομείς της λογιστικής. Παρά τους πολυάριθμους παραλληλισμούς στην τεχνική και τη χρήση, η χρηματοοικονομική και η διαχειριστική λογιστική έχουν σημαντικές διακρίσεις.

Βασικές τακτικές

- Η διαχειριστική λογιστική επικεντρώνεται στην εσωτερική λήψη αποφάσεων και βοηθά τους διευθυντές να λαμβάνουν στρατηγικές αποφάσεις, ενώ η χρηματοοικονομική λογιστική επικεντρώνεται στην εξωτερική αναφορά και παρέχει οικονομικές πληροφορίες στους ενδιαφερόμενους.

- Η διαχειριστική λογιστική περιλαμβάνει τον προϋπολογισμό και τις προβλέψεις, ενώ η χρηματοοικονομική λογιστική περιλαμβάνει την προετοιμασία οικονομικών καταστάσεων και εκθέσεων.

- Η διαχειριστική λογιστική χρησιμοποιείται από τη διοίκηση για τον έλεγχο του κόστους και τη λήψη επιχειρηματικών αποφάσεων, ενώ η χρηματοοικονομική λογιστική χρησιμοποιείται για τη συμμόρφωση με τα λογιστικά πρότυπα και τους κανονισμούς.

Διευθυντική Λογιστική vs Χρηματοοικονομική Λογιστική

Η διαχειριστική λογιστική, γνωστή και ως λογιστική διαχείρισης, ασχολείται με την παροχή πληροφοριών σε εσωτερικά ενδιαφερόμενα μέρη, όπως διευθυντές, στελέχη και άλλους φορείς λήψης αποφάσεων μέσα σε έναν οργανισμό. Η χρηματοοικονομική λογιστική ασχολείται με την παροχή πληροφοριών σε εξωτερικούς ενδιαφερόμενους φορείς, όπως επενδυτές, πιστωτές και ρυθμιστικούς φορείς. Παρέχει ακριβείς και αξιόπιστες οικονομικές καταστάσεις ενός οργανισμού.

Η αναγνώριση, η ανάλυση, η ανάλυση, η αξιολόγηση και η μεταφορά χρηματικών πληροφοριών στη διοίκηση για την επίτευξη των στόχων μιας εταιρείας είναι το επάγγελμα του διευθυντικού λογιστή.

Στον κλάδο της λογιστικής που είναι γνωστός ως χρηματοοικονομική λογιστική, οι επιχειρηματικές καταστάσεις μιας επιχείρησης συνοψίζονται, αναλύονται και αναφέρονται.

Συγκριτικός πίνακας

| Παράμετροι σύγκρισης | Διοικητική Λογιστική | Χρηματοοικονομική Λογιστική |

|---|---|---|

| Σημασία | Η Διευθυντική Λογιστική είναι το λογιστικό σύστημα που δίνει στους διευθυντές τις πληροφορίες που χρειάζονται για να λάβουν τεκμηριωμένες αποφάσεις σχετικά με πολιτικές, σχέδια και τακτικές για την αποτελεσματική καθοδήγηση της εταιρείας. | Ένα λογιστικό σύστημα που επικεντρώνεται στη χρηματοοικονομική αναφορά για έναν οργανισμό προκειμένου να προσφέρει οικονομικά στοιχεία για τα σχετικά μέρη ονομάζεται Χρηματοοικονομική Λογιστική (FA). |

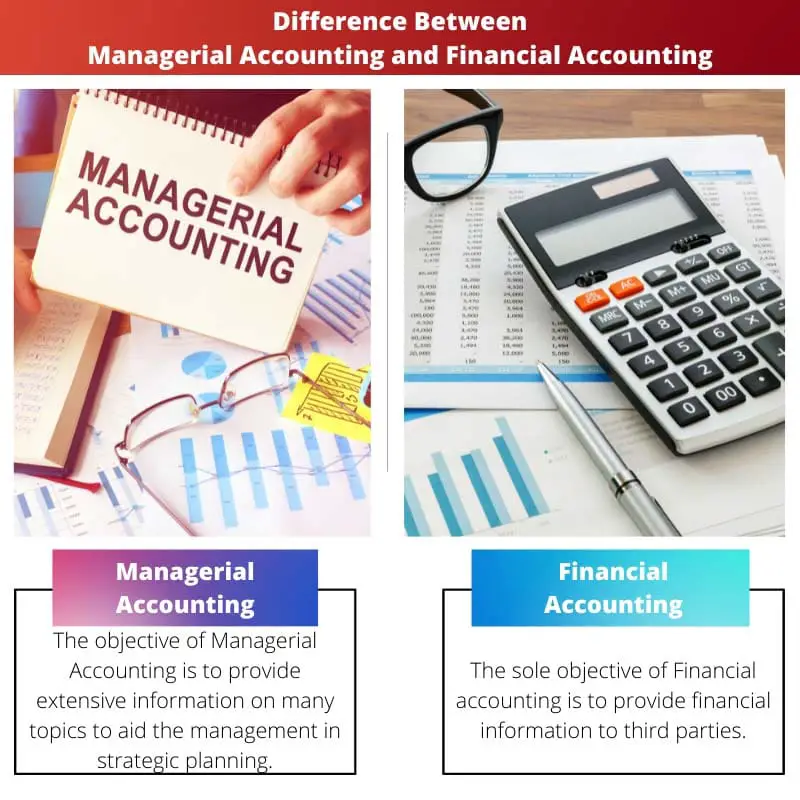

| Σκοπός | Ο στόχος της Διευθυντικής Λογιστικής είναι να παρέχει εκτενείς πληροφορίες για πολλά θέματα για να βοηθήσει τη διοίκηση στον στρατηγικό σχεδιασμό. | Ο μοναδικός στόχος της χρηματοοικονομικής λογιστικής είναι η παροχή οικονομικών πληροφοριών σε τρίτους. |

| Χρονική περίοδος | Στη Διευθυντική λογιστική, οι αναφορές παράγονται σύμφωνα με τις ανάγκες και τις προδιαγραφές του οργανισμού. | Οι οικονομικές καταστάσεις δημιουργούνται στο τέλος ενός ετήσιου λογιστικού κύκλου. |

| Εκθέσεις | Οι ενημερωτικές εκθέσεις που είναι πλήρεις και περιεκτικές γίνονται στη διοικητική λογιστική. | Τα οργανωτικά ελεγμένα οικονομικά στοιχεία σε συνοπτική μορφή δημιουργούνται στη χρηματοοικονομική λογιστική. |

| Έκδοση και έλεγχος | Οι νόμιμοι ελεγκτές δεν αποκάλυψαν ούτε εξέτασαν τα δεδομένα στην περίπτωση της διευθυντικής λογιστικής. | Απαιτείται δημοσίευση και επιθεώρηση από τους ορκωτούς ελεγκτές στη Χρηματοοικονομική Λογιστική. |

Τι είναι η Διευθυντική Λογιστική;

Η αναγνώριση, η ανάλυση, η ανάλυση, η αξιολόγηση και η μεταφορά χρηματικών πληροφοριών στη διοίκηση για την επίτευξη των στόχων μιας εταιρείας είναι το επάγγελμα του διευθυντικού λογιστή.

Οι λογιστές χρησιμοποιούν τη διευθυντική λογιστική για να βελτιώσουν τις πληροφορίες που παρέχουν στη διοίκηση σχετικά με τις μετρήσεις των επιχειρηματικών λειτουργιών και περιλαμβάνει ένα ευρύ φάσμα λογιστικών τεχνικών.

Όταν πρόκειται για τη διαχείριση του συνολικού κόστους κατασκευής μιας εταιρείας, λογιστικής κόστους λαμβάνει υπόψη τόσο το μεταβλητό όσο και το σταθερό κόστος κάθε φάσης παραγωγής.

Για να κάνουν επιλογές κεφαλαιουχικών δαπανών, οι διευθυντές χρησιμοποιούν επαγγελματίες λογιστές για να αξιολογήσουν και να μεταφέρουν πληροφορίες. Η χρήση μετρήσεων κεφαλαίου κίνησης, όπως το κόστος κεφαλαίου καθώς και η υπολειμματική αξία, είναι ένα παράδειγμα.

Τι είναι η Χρηματοοικονομική Λογιστική;

Οι λογιστές που ειδικεύονται στον τομέα της χρηματοοικονομικής λογιστικής συνοψίζουν, παρακολουθούν και αξιολογούν τις οικονομικές συναλλαγές για τις επιχειρήσεις.

Οι περιπτώσεις εκείνων που ενδιαφέρονται να λάβουν τέτοια στοιχεία για σκοπούς χάραξης στρατηγικής περιλαμβάνουν μετόχους, πωλητές, τράπεζες, προσωπικό, κυβερνητικές οντότητες, ιδιοκτήτες επιχειρήσεων και ορισμένους άλλους ενδιαφερόμενους.

Ως γενικός λογιστής, τα καθήκοντα ενός χρηματοοικονομικού λογιστή μπορεί να διαφέρουν από αυτά ενός γενικού λογιστή, ο οποίος είναι αυτοαπασχολούμενος και δεν εργάζεται σε έναν οργανισμό.

Οι κανονιστικές υποχρεώσεις της εταιρείας καθώς και οι υποχρεώσεις αναφοράς θα καθορίσουν ποιες λογιστικά πρότυπα χρησιμοποιούνται σε όλη τη χρηματοοικονομική λογιστική.

Κύριες διαφορές μεταξύ της Διευθυντικής Λογιστικής και της Χρηματοοικονομικής Λογιστικής

- Οι ενημερωτικές εκθέσεις που είναι πλήρεις και περιεκτικές γίνονται στη διοικητική λογιστική, ενώ τα ελεγμένα οργανωτικά οικονομικά σε συνοπτική μορφή δημιουργούνται στη χρηματοοικονομική λογιστική.

- Οι νόμιμοι ελεγκτές δεν αποκάλυψαν ούτε εξέτασαν τα δεδομένα στην περίπτωση της διευθυντικής λογιστικής. Απαιτείται δημοσίευση και επιθεώρηση από τους ορκωτούς ελεγκτές στη Χρηματοοικονομική Λογιστική.

Τελευταία ενημέρωση: 14 Αυγούστου 2023

Η Chara Yadav είναι κάτοχος MBA στα Οικονομικά. Στόχος της είναι να απλοποιήσει θέματα που σχετίζονται με τα οικονομικά. Εργάζεται στα οικονομικά για περίπου 25 χρόνια. Έχει κάνει πολλά μαθήματα χρηματοοικονομικών και τραπεζικών για σχολές επιχειρήσεων και κοινότητες. Διαβάστε περισσότερα σε αυτήν βιο σελίδα.

Αυτό το άρθρο κάνει εξαιρετική δουλειά εξηγώντας τις βασικές διαφορές μεταξύ της διαχειριστικής λογιστικής και της χρηματοοικονομικής λογιστικής.

Δεν θα μπορούσα να συμφωνήσω περισσότερο. Η περιγραφή κάθε είδους λογιστικής είναι πολύ κατατοπιστική και χρήσιμη.

Αυτό το άρθρο συνοψίζει τις διαφορές με σαφήνεια και περιεκτικότητα. Είναι ένας πολύτιμος πόρος για όσους στοχεύουν να κατανοήσουν τις διακρίσεις μεταξύ διοικητικής και χρηματοοικονομικής λογιστικής.

Οπωσδήποτε, το άρθρο παρέχει μια ολοκληρωμένη επισκόπηση των διακρίσεων μεταξύ των δύο κλάδων της λογιστικής.

Δεν θα μπορούσα να συμφωνήσω περισσότερο, το άρθρο κάνει φανταστική δουλειά διευκρινίζοντας τις αποχρώσεις και των δύο τύπων λογιστικής.

Οι λογιστές και οι επαγγελματίες του κλάδου θα βρουν αυτό το άρθρο ιδιαίτερα διορατικό για την κατανόηση των αντίθετων απαιτήσεων και σκοπών της διοικητικής και χρηματοοικονομικής λογιστικής.

Οπωσδήποτε, το άρθρο διακρίνει αποτελεσματικά τους ρόλους και τις ευθύνες των επαγγελματιών διαχείρισης και χρηματοοικονομικής λογιστικής.

Ο πίνακας που παρέχεται για τη σύγκριση της διοικητικής λογιστικής και της χρηματοοικονομικής λογιστικής είναι καλά οργανωμένος και κατανοητός.

Οπωσδήποτε, ο αναλυτικός πίνακας σύγκρισης διευκολύνει την κατανόηση των διακρίσεων μεταξύ των δύο πεδίων.

Ο αναλυτικός πίνακας σύγκρισης είναι ιδιαίτερα χρήσιμος για την κατανόηση των διαφορών στη σημασία, τους στόχους και τις αναφορές μεταξύ της διοικητικής και της χρηματοοικονομικής λογιστικής.

Οπωσδήποτε, το άρθρο κάνει εξαιρετική δουλειά για να τονίσει τις διακρίσεις μεταξύ διαχειριστικής και χρηματοοικονομικής λογιστικής μέσω αυτής της σύγκρισης.

Ναι, ο αναλυτικός πίνακας σύγκρισης επιτρέπει μια σαφή κατανόηση των διακρίσεων μεταξύ των δύο λογιστικών κλάδων.

Αυτό το άρθρο είναι μια εξαιρετική πηγή για όσους στοχεύουν να κατανοήσουν τις διαφορές μεταξύ της διαχειριστικής λογιστικής και της χρηματοοικονομικής λογιστικής.

Απολύτως, προσφέρει μια διεξοδική εξέταση των διακρίσεων μεταξύ των δύο πεδίων.

Βρήκα το άρθρο ιδιαίτερα πολύτιμο για την αποσαφήνιση των στόχων κάθε τύπου λογιστικής.

Εκτιμώ την έμφαση στη σημασία της διοικητικής λογιστικής για την υποβοήθηση του στρατηγικού σχεδιασμού της διοίκησης.

Ναι, το άρθρο μεταδίδει αποτελεσματικά τη σημασία της διαχειριστικής λογιστικής για την υποστήριξη της διαδικασίας λήψης αποφάσεων από τη διοίκηση.

Οπωσδήποτε, η διάκριση μεταξύ εσωτερικών και εξωτερικών ενδιαφερομένων είναι σαφώς διατυπωμένη.

Βρήκα το άρθρο πολύ χρήσιμο για την κατανόηση των διαφορών μεταξύ διαχειριστικής και χρηματοοικονομικής λογιστικής. παρέχει μια μεγάλη επισκόπηση των διακρίσεων.

Αναμφίβολα, το άρθρο είναι μια πολύτιμη πηγή για την κατανόηση και τη διάκριση μεταξύ των δύο τομέων της λογιστικής.

Οι ορισμοί της διαχειριστικής λογιστικής και της χρηματοοικονομικής λογιστικής είναι καλά διαχωρισμένοι και σαφείς.

Συμφωνώ, το άρθρο παρέχει μια ολοκληρωμένη κατανόηση των δύο κλάδων της λογιστικής.

Η εστίαση στους στόχους και τις διαφορετικές απαιτήσεις αναφοράς είναι πραγματικά χρήσιμη για την κατανόηση των αντίθετων ρόλων της διαχειριστικής και της χρηματοοικονομικής λογιστικής.

Οπωσδήποτε, η κατανόηση των στόχων και των αναγκών των δύο τύπων λογιστικής είναι ζωτικής σημασίας για τους επαγγελματίες του χώρου.

Ναι, το άρθρο διακρίνει αποτελεσματικά τον σκοπό της διαχειριστικής και χρηματοοικονομικής λογιστικής από αυτή την άποψη.