Una empresa o una empresa posee muchos activos que pueden convertirse instantáneamente en efectivo cuando la empresa o la empresa lo necesite. Estos activos se compran con el dinero generado como ingresos.

Una cosa que tiene un valor financiero se llama activo. Los activos pueden ser de diferentes tipos que se intercambian de manera fácil y segura cuando sea necesario.

Activos circulantes y los activos líquidos se utilizan para determinar o analizar la situación a corto plazo de una empresa o negocio mediante el análisis de razones.

Puntos clave

- Los activos circulantes incluyen efectivo, equivalentes de efectivo y otros activos que se espera que se conviertan en efectivo o se agoten dentro de un año. Por el contrario, los activos líquidos son específicamente efectivo o activos que pueden convertirse fácil y rápidamente en efectivo.

- Los activos líquidos brindan una flexibilidad financiera más inmediata para una empresa, ya que pueden usarse para cubrir pasivos a corto plazo o financiar operaciones.

- Los activos circulantes abarcan una gama más amplia de activos, como inventario y cuentas por cobrar, que pueden no ser tan fácil o rápidamente convertibles en efectivo como los activos líquidos.

Activos Circulantes vs Activos Líquidos

Se espera que los activos circulantes se conviertan en efectivo dentro de un año o un ciclo operativo normal de un negocio. Los activos líquidos son activos que pueden convertirse fácil y rápidamente en efectivo sin una pérdida significativa de valor, y esto incluye efectivo y cuentas por cobrar.

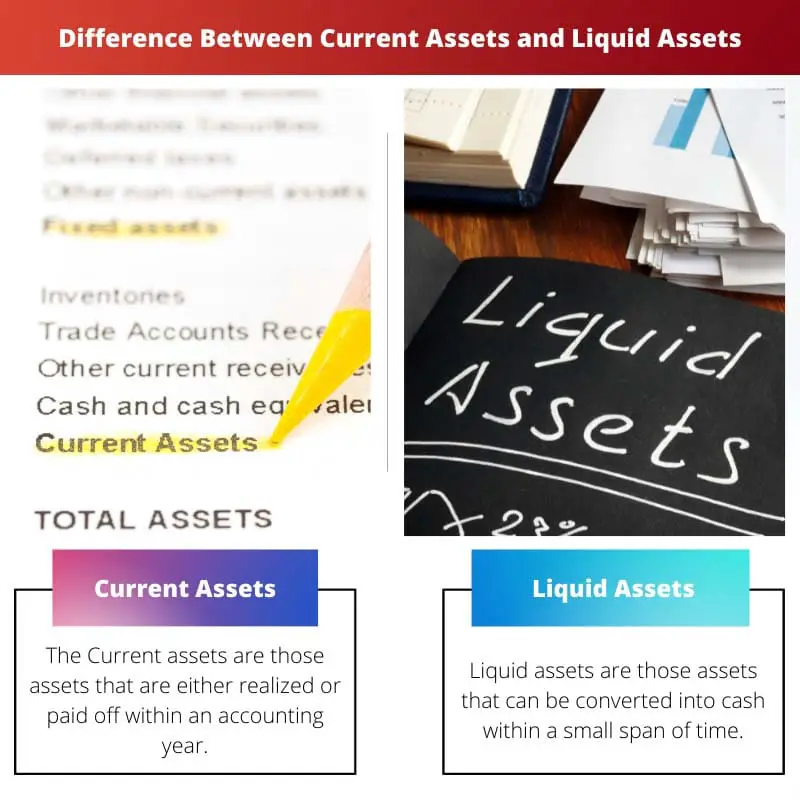

Los activos circulantes son aquellos activos que se realizan o cancelan dentro de un año contable. El valor del Activo circulante se calcula sobre el menor valor entre el valor de costo y el valor de mercado.

Los activos circulantes se convierten en forma líquida para pagar los pasivos circulantes.

Los activos líquidos son aquellos activos que se pueden convertir en forma líquida o en efectivo en un corto período de tiempo. Los activos líquidos se convierten en su forma líquida o forma de efectivo manteniendo el valor de mercado.

Tabla de comparación

| Parámetros de comparación | Activos circulantes | Activos líquidos |

|---|---|---|

| Diferencias | Los activos circulantes son aquellos activos que se realizan o cancelan dentro de un año contable. | Los activos líquidos son aquellos activos que se pueden convertir en efectivo en un corto período de tiempo. |

| Sobre el estado financiero | Los activos circulantes se muestran en el lado del débito del estado financiero. | Los activos líquidos son una parte de los activos circulantes. |

| Convertibilidad a efectivo | Los activos corrientes son menos fácilmente convertibles que los activos líquidos. | Los activos líquidos ya están en forma líquida o se convierten fácilmente. |

| Toma de decisiones | Los activos circulantes se utilizan para evaluar la liquidez de la empresa. | Los activos líquidos se pueden utilizar para resaltar los pasivos. |

| Ejemplos | Algunos ejemplos de activos circulantes son efectivo en el banco, efectivo en caja, deudor, inversiones a corto plazo, cuentas por cobrar, gastos pagados por adelantado, inventarios, etc. | Algunos ejemplos de activos líquidos son efectivo en el banco, efectivo en caja, equivalentes de efectivo, fondos mutuos, acciones, letras del tesoro, bonos, gastos prepagos, ingresos acumulados, bonos del gobierno, valores negociables, etc. |

¿Qué son los Activos Circulantes?

Los activos circulantes son aquellos activos que se realizan o cancelan dentro de un año contable. También se denominan activos a corto plazo o activos circulantes, capital circulante o activos flotantes.

Estos activos se convierten fácilmente en efectivo y, por lo tanto, son muy líquidos o ya están disponibles en forma líquida.

Por lo general, en una empresa, los activos circulantes se convierten en forma líquida para pagar los pasivos circulantes.

Los activos circulantes se muestran en diferentes rubros en los estados financieros. El valor del Activo circulante se calcula sobre el menor valor entre el valor de costo y el valor de mercado.

Los activos circulantes se utilizan para calcular el radio actual para un negocio o empresa. Los activos corrientes son menos fácilmente convertibles que los activos líquidos.

Los fondos a corto plazo se utilizan para financiar los activos circulantes. Los activos circulantes generan una carga flotante.

Algunos ejemplos de activos circulantes son efectivo en el banco, efectivo en caja, deudor, inversiones a corto plazo, cuentas por cobrar, gastos pagados por adelantado, inventarios, etc.

¿Qué son los Activos Líquidos?

Los activos líquidos son aquellos activos que se pueden convertir en efectivo en un corto período de tiempo. Los activos líquidos se convierten en su forma líquida o forma de efectivo manteniendo el valor de mercado.

Los activos líquidos son fácilmente convertibles en forma líquida o en efectivo que los activos circulantes.

El efectivo en mano es el activo más líquido presente en la empresa o negocio, seguido de los fondos que una empresa o negocio puede retirar.

Los activos líquidos son una parte de los activos circulantes. Los compradores o empresas utilizan este tipo de activo.

Algunos ejemplos de activos líquidos son efectivo en el banco, efectivo en caja, equivalentes de efectivo, fondos mutuos, acciones, letras del tesoro, bonos, gastos prepagos, ingresos acumulados, bonos del gobierno, valores negociables, etc.

Principales diferencias entre activos circulantes y activos líquidos

- Los activos circulantes son activos que se realizan o cancelan dentro de un año contable, mientras que los activos líquidos son aquellos que se pueden convertir en efectivo en poco tiempo.

- Los activos corrientes son menos fácilmente convertibles que los activos líquidos, mientras que los activos líquidos ya están en forma líquida o se convierten fácilmente.

- Algunos ejemplos de activos corrientes son efectivo en el banco, efectivo en caja, deudor, inversiones a corto plazo, cuentas por cobrar, gastos pagados por adelantado, inventarios, etc. Mientras que algunos ejemplos de activos líquidos son efectivo en el banco, efectivo en caja, equivalentes de efectivo, fondos mutuos, acciones, letras del tesoro, bonos, gastos prepagos, ingresos acumulados, Bonos del Gobierno, Valores Negociables, etc.

- Los activos circulantes se muestran en el lado del débito de los estados financieros, mientras que los activos líquidos forman parte de los activos circulantes.

- Los activos circulantes se utilizan para evaluar la liquidez de la empresa, mientras que los activos líquidos se pueden utilizar para resaltar los pasivos.

- https://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=333863

- https://repository.vnu.edu.vn/handle/VNU_123/77056

Última actualización: 13 julio, 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Este artículo ofrece una descripción general completa de los activos corrientes y líquidos, que resulta muy informativo para los estudiantes de negocios. La tabla comparativa es especialmente útil para una comprensión clara.

La publicación hace un gran trabajo al explicar las diferencias entre activos corrientes y líquidos. Los ejemplos utilizados para ilustrar cada uno de sus conceptos hacen que el artículo sea fácil de entender.

El artículo me parece bastante educativo y atractivo, ya que proporciona un conocimiento profundo sobre las diferencias entre activos corrientes y líquidos. Podría haber incluido un estudio de caso para ilustrar mejor los conceptos.

El artículo explica de forma concisa los conceptos clave de activos corrientes y líquidos. Sin embargo, habrían sido beneficiosos algunos ejemplos de la vida real de empresas/corporaciones conocidas.

El artículo proporciona una buena cantidad de información sobre activos corrientes y líquidos. Ayuda a aclarar qué activos ofrecen una flexibilidad financiera más inmediata.

El artículo carece de claridad sobre las implicaciones prácticas y las aplicaciones de comprender las diferencias entre activos corrientes y líquidos. Esto diluyó la profundidad del artículo.