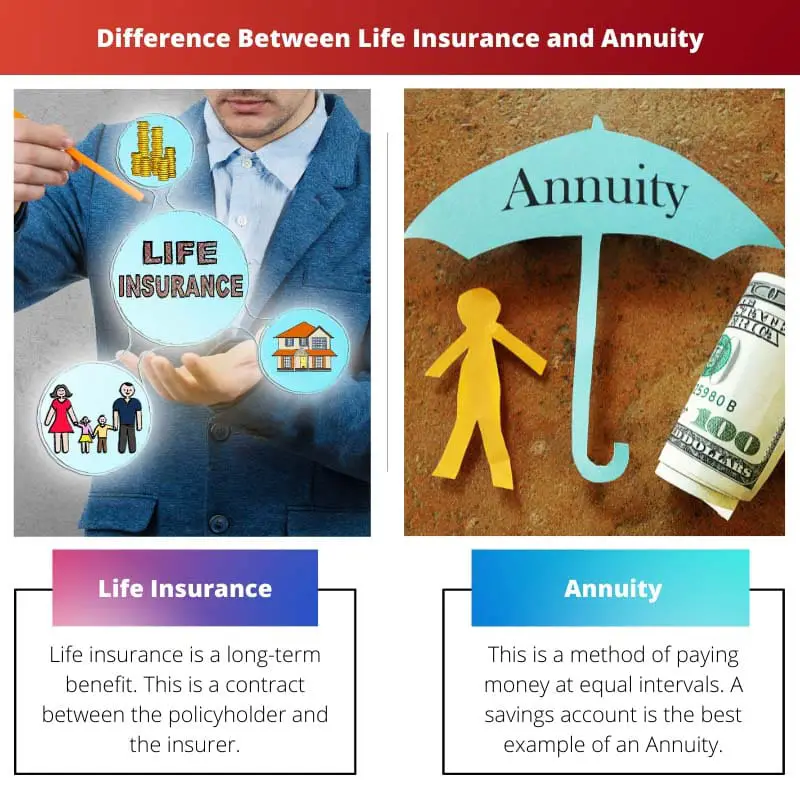

El seguro de vida y la anualidad son muy importantes para un plan financiero a largo plazo. Estos dos planes tienen beneficios por fallecimiento, pero ambos están destinados a propósitos diferentes.

El seguro de vida brinda beneficios a los beneficiarios en caso de que el titular fallezca prematuramente. Una anualidad es básicamente lo que regula los ingresos del titular. Una anualidad protege los activos después de la muerte del titular.

Puntos clave

- El seguro de vida brinda protección financiera a los beneficiarios en caso de fallecimiento del titular de la póliza, mientras que las rentas vitalicias ofrecen ingresos garantizados durante la vida del titular de la póliza.

- Las primas de los seguros de vida son más bajas que los pagos de anualidades, ya que cubren principalmente el riesgo de mortalidad, mientras que las anualidades tienen en cuenta el rendimiento de las inversiones y el riesgo de longevidad.

- Las pólizas de seguro de vida pueden tener un componente de valor en efectivo que se puede retirar o pedir prestado, mientras que las anualidades acumulan fondos para desembolsos de ingresos en el futuro.

Seguro de Vida vs Anualidad

El seguro de vida es un contrato entre el asegurador y el asegurado donde se garantiza el pago de una suma de dinero a un beneficiario después de la muerte del asegurado. El asegurado debe pagar una prima para mantener activa la póliza. Un anualidad es un contrato entre la compañía de seguros y un particular donde el asegurador paga una renta a plazos a lo largo de la vida del asegurado. Proporciona un ingreso estable después de la jubilación.

El seguro de vida es un contrato. Este contrato es entre el tomador del seguro y el asegurador, donde el asegurador garantiza pagar una suma de dinero después de la muerte del tomador a la familia.

El asegurado tiene que pagar una cantidad regularmente o una cantidad, sin embargo. Esta cantidad se denomina prima que debe pagar el titular de la póliza.

Una anualidad es un ingreso que se paga a intervalos iguales. Esto distribuye el dinero en los diversos fondos en un horario periódico. Esta póliza no retiene el beneficio por muerte dependiendo de la póliza que haya tomado el titular.

Una anualidad, en términos más simples, es el dinero en el respectivo titular cuenta de ahorros que se puede hacer semanal, mensual, anual o en un período regular.

Tabla de comparación

| Parámetros de comparación | Seguro de Vida | Anualidad |

|---|---|---|

| Educativa | crece con el tiempo | Distribuido bajo varios fondos |

| Renta regulada | Beneficiarios | Soporte |

| Pago | Después de la muerte del tomador de la póliza | Un embargo de pago después de la muerte |

| Depende de | Mortalidad de asegurados | Esperanza de vida |

| Beneficio de muerte | Sí | Opcional |

| activo futuro | creación de patrimonio | Liquidación de bienes |

¿Qué es el seguro de vida?

El seguro de vida es un beneficio a largo plazo. Este es un contrato entre el tomador de la póliza y el asegurador.

Este contrato cubre beneficios económicos para el asegurado y su familia. Paga dinero después de la muerte del asegurado. Los asegurados deben pagar las primas a intervalos regulares.

La prima es la cantidad que el tomador paga a la compañía de seguros.

La póliza puede madurar después de un tiempo y, en este caso, la compañía de seguros paga el monto total al titular de la póliza o a la familia después de cierto tiempo. Las pólizas están disponibles en diferentes tipos.

El seguro de vida protege a la familia en caso de que el titular de la póliza sea la única persona que gana. El seguro de vida evita que la familia pase por limitaciones financieras.

La restricción financiera es el mayor problema después de que muere el titular de la póliza, ya que hay una pérdida de ingresos estables. La familia todavía tiene protección debido al seguro de vida.

El seguro de vida tiene ventajas fiscales. Esto es beneficioso ya que esta póliza proporciona titular de vida al titular de la póliza. El seguro de vida devuelve la prima como una suma global a la familia del titular de la póliza. Esto da apoyo a la familia para pagar cualquier tipo de deuda.

¿Qué es la Anualidad?

Este es un método de pago de dinero a intervalos iguales. Una cuenta de ahorros es el mejor ejemplo de una Anualidad. Estos se clasifican de acuerdo con los pagos realizados en estas cuentas.

Los pagos pueden realizarse mensualmente, semanalmente o anualmente. Se calculan utilizando funciones de anualidad. Las funciones de anualidad calculan la anualidad, que se paga en intervalos iguales.

Una anualidad es de dos categorías inmediata y vencida. Anualidad inmediata es el monto que se paga al finalizar el pago. Esto permite que los intereses se acumulen entre el primer pago y la emisión de la anualidad.

El fin de la anualidad se realiza en los períodos iniciales de pago. El pago se realiza de inmediato.

Hay muchas variaciones de pagos. Hay anualidades fijas que se realizan con pagos fijos. Las empresas que ofrecen seguros dan una rentabilidad fija con la inversión inicial.

En este caso, los valores y Intercambio Las comisiones no regulan las anualidades fijas. Una anualidad diferida le paga a la persona después de su jubilación.

Las anualidades variables permiten a la persona realizar inversiones directas. La persona puede invertir en cualquier fondo que se cree siguiendo las rentas vitalicias variables.

Estos son productos registrados. La Comisión de Bolsa y Valores regula estos productos registrados. La compañía de seguros otorga beneficios por fallecimiento a la persona.

Principales diferencias entre seguro de vida y renta vitalicia

- El seguro de vida sigue creciendo con el tiempo dependiendo de la póliza, pero una Anualidad distribuye los fondos en un horario periódico.

- El seguro de vida regula los ingresos de los beneficiarios después de la muerte del titular, pero la Anualidad regula los ingresos del titular.

- El seguro de vida da pago después de la muerte del titular, pero una Renta Vitalicia es cuando el pago se apodera después de la muerte.

- El seguro de vida depende de la mortalidad del asegurado pero la Renta depende de la esperanza de vida.

- El seguro de vida es un beneficio por fallecimiento, pero una Anualidad es opcional para el beneficio por fallecimiento.

- El seguro de vida crea un patrimonio, pero una Anualidad liquida un patrimonio.

Última actualización: 23 de agosto de 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Es interesante cómo los seguros de vida ofrecen protección financiera a los beneficiarios, mientras que las anualidades brindan ingresos garantizados durante la vida del titular de la póliza.

De hecho, es crucial comprender las diferencias entre ellos. Ambos son aspectos valiosos de un plan financiero a largo plazo.

Las características y distinciones entre seguros de vida y anualidades subrayan el complejo panorama de la planificación financiera. El conocimiento integral es clave.

De hecho, los matices detallados de los seguros de vida y las anualidades requieren un alto nivel de conocimientos financieros para una planificación financiera informada.

Por supuesto, la naturaleza multifacética de estos instrumentos financieros requiere una comprensión profunda para una toma de decisiones eficaz.

El seguro de vida y la anualidad tienen propósitos distintos. Es importante considerar ambos al planificar el futuro.

¡Absolutamente! Ser consciente de los beneficios y diferencias entre los seguros de vida y las anualidades es clave para asegurar el futuro financiero.

Es fascinante cómo los seguros de vida protegen a la familia en caso de fallecimiento del titular de la póliza, mientras que las anualidades regulan los ingresos del titular. Ambos desempeñan papeles vitales.

Absolutamente, es importante considerar el impacto de estos instrumentos financieros en el bienestar a largo plazo de las personas y sus familias.

Definitivamente, los matices en los beneficios que ofrecen los seguros de vida y las anualidades ilustran la necesidad de un plan financiero integral.

Los beneficios fiscales del seguro de vida brindan una capa adicional de seguridad financiera para la familia del titular de la póliza. Una consideración importante para garantizar la estabilidad en tiempos de incertidumbre.

Por supuesto, especialmente ante posibles dificultades financieras, esos beneficios pueden mitigar las incertidumbres y proporcionar una red de seguridad.

Las diferencias en los resultados de los seguros de vida y las anualidades, como la creación de patrimonio versus la liquidación, resaltan la necesidad de una estrategia financiera bien equilibrada.

Por supuesto, el complejo equilibrio entre estos dos vehículos financieros puede tener un gran impacto en el bienestar financiero a largo plazo.

Es cierto que una comprensión integral de estos resultados es crucial para garantizar la estabilidad financiera y la seguridad para el futuro.

La sistemática de las anualidades y las formas en que proporcionan flujos de ingresos resaltan la importancia de un enfoque diversificado para la planificación financiera.

Ciertamente, es esencial evaluar el papel de las anualidades para asegurar un flujo de ingresos constante, especialmente en el contexto de la planificación de la jubilación.

Es cierto que los diversos mecanismos a través de los cuales las anualidades ofrecen estabilidad financiera enfatizan la necesidad de un enfoque financiero integral.

La tabla comparativa proporciona una visión clara de los contrastes entre el seguro de vida y la anualidad. Comprenderlos puede afectar significativamente la toma de decisiones financieras.

De hecho, la claridad en cómo cada parámetro difiere entre el seguro de vida y la anualidad es importante para tomar decisiones informadas.