Kulud ja väljaminekud on kaks erinevat mõistet, mida kasutatakse äritegevuse majandusliku väljavoolu määratlemiseks. Kulud viitavad nendele väljavooludele, mis aitavad kaasa tulude genereerimise protsessile (nt üür ja palgad). Kulutuste mõiste hõlmab kõiki neid väljavoolusid, mis aitavad luua ettevõtte tulutootmisvõimet (nt põhivara ostmine).

Võtme tagasivõtmine

- Kulud on kulud, mis tekivad ettevõtte tavapärase tegevuse käigus, nagu palgad, üür ja kommunaalkulud.

- Kulud on laiemad ja hõlmavad tegevuskulusid ja kapitaliinvesteeringuid, näiteks seadmete või kinnisvara ostmist.

- Planeerimisel, eelarve koostamisel ja ettevõtte finantsseisundi hindamisel on üliolulised nii kulud kui ka väljaminekud.

Kulud vs kulud

Kulud viitavad ettevõtte pidamise või majapidamise ülalpidamise kuludele. Kulud võivad hõlmata palku, kommunaalmakseid jne. Kulu on kulu, mis on ettevõtte eduks vajalik, sealhulgas rutiinsed kulud ja kapitaliinvesteeringud. See võib hõlmata masinate, sõidukite jms ostmist.

Kulud on lühiajalised kulud, mis tekivad tavapärase äritegevuse käigus. Need hõlmavad tasusid, nagu üür, palgad, kommunaalmaksed (nt elekter/telefon) jne. Need on olulised ettevõtte juhtimiseks ja aitavad sujuvamaks muuta tulu teenivaid tegevusi. Näiteks üüri maksmine tagab, et ettevõtetel on koht, kus oma protsesse tulu teenida.

Kulud on kulud, mis on seotud varade ja muude kaupade/teenuste ostmisega, mis toovad pikema perioodi jooksul majanduslikku kasu. Näiteks masina ostmisel tehtavad kulutused tagavad töö tegemise samaga pikka aega ja aitavad kaasa müügiks oleva kauba valmistamisele.

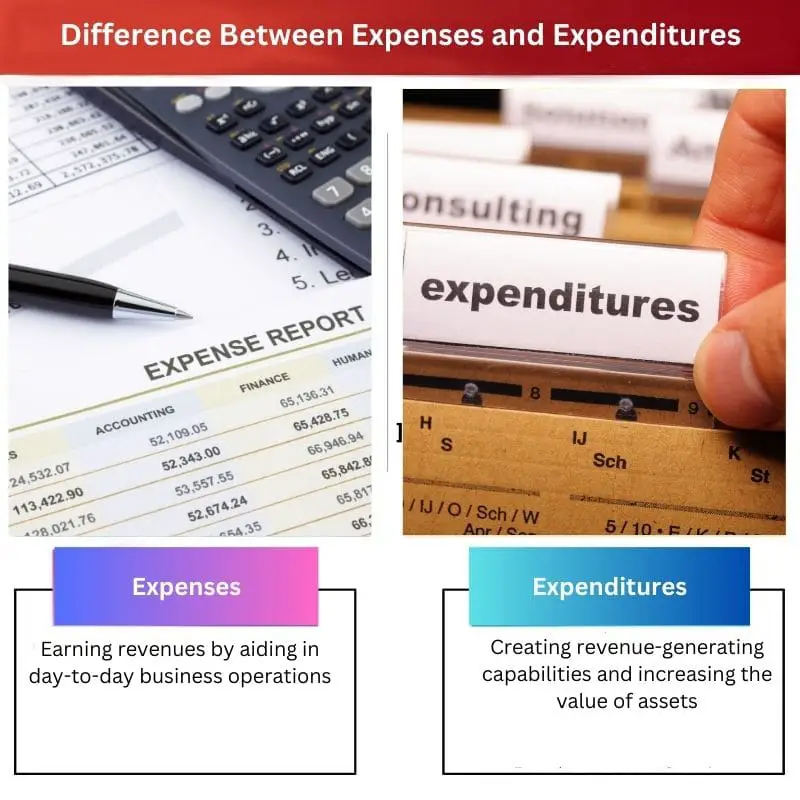

Võrdlustabel

| Võrdlusparameetrid | Kulud | Kulutused |

|---|---|---|

| Eesmärk | Tulude teenimine igapäevases äritegevuses abistamise kaudu | Tulu teeniva võimekuse loomine ja varade väärtuse suurendamine |

| Hüvitiste kestus | Lühiajaline (vähem kui aasta) | Pikaajaline (üle ühe aasta) |

| Liigid | Peamised tüübid hõlmavad muutuvaid, fikseeritud, vahelduvaid ja valikulisi kulusid | Peamised liigid hõlmavad kapitali- ja tulukulusid |

| Mõju finantstulemustele ja kasumile | Otsene mõju | Kaudne mõju |

| Kordumine | Sageli | Vahetevahel |

| Näited | Üüri, palkade, kommunaalmaksete jms väljamaksed. | Väljavool, mis on seotud varade (nt hoonete) ostmisega, olemasoleva kontoripinna laiendamisega jne. |

| Finantsaruannete kajastamine | Kuvatakse kasumiaruannetel | Kuvatakse bilansis |

Mida mõeldakse kulude all?

Kulud on sisuliselt kolmandatele isikutele tehtavad maksed tavapäraste igapäevaste vahendite kasutamise eest, et tagada tavapäraste äritoimingute toimimine.

Kulusid võib nimetada ettevõtte raamistiku säilitamise elujõuks. Need aitavad ettevõtte tulu teenivaid tegevusi sujuvalt teostada. Samuti tagavad nad, et ettevõttel on kõigi erinevate protsesside rahuldamiseks vajalik tugi. Näiteks elektriarvete tasumine tagab ettevõttele pideva elektriühenduse oma tegevuseks.

raamatupidamine kulude osas kahekordses raamatupidamissüsteemis mõjutab nii bilanssi kui ka kasumiaruannet. Näiteks telefoniarvete tasumisel on tehingu tegemise hetkel järgmine kahekordne mõju:

- See toob kaasa raha ekvivalentide saldo vähenemise (või krediidi vähenemise).

- See toob kaasa kulude suurenemise (või deebeti), mida näidatakse tuludest mahaarvamisena kasumi arvutamisel.

Seega mõjutavad kulud otseselt ettevõtte kasumit, kuna need arvatakse puhastulu arvutamiseks tuludest maha. Enamik kulusid, mis on maksu mahaarvamiseks lubatud, vähendavad ettevõtte maksukohustusi.

Mida mõeldakse kulude all?

Kulud on raha väljavoolud teise isiku või üksuse kasuks, mis tehakse varade omandamiseks või ettevõtte netoväärtuse suurendamiseks. Tavalised kulutuste näited võivad olla masinate, hoonete, sõidukite, maaJne

Kulutusi võib nimetada ettevõtte raamistiku ülesehitamise selgrooks. Need toovad kaasa kapitali moodustamise ja suurendavad ettevõtte väärtust. Neid saab rakendada ka ettevõtte olemasolevate võimaluste säilitamiseks. Näiteks kulud, mis tekivad kõigi kontoriarvutite kuvarite uusimate versioonide ostmisel ja installimisel, et suurendada jõudlust.

Kulude arvestamine kahekordse kirjendamise süsteemis mõjutab kahte bilansikontot. Näiteks auto ostmisel on tehingu tegemise hetkel järgmine kahekordne mõju:

- See toob kaasa raha ekvivalentide saldo vähenemise (või krediidi vähenemise).

- See toob kaasa sõiduki konto saldo suurenemise (või deebeti).

Kulud ei mõjuta otseselt ettevõtte kasumit, kuna neid ei arvata puhastulu arvutamisel tuludest maha. Need on vastuvõetamatud ka maksude mahaarvamise eesmärgil, välja arvatud mõnel erijuhul, kus valitsusasutused annavad toetusi/maksusoodustusi, et soodustada kapitali ehitamist riigis.

Peamised erinevused kulude ja väljaminekute vahel

- Kulud on äritegevuse käigus tehtud kulud, samas kui kulud on väljavoolud, mille eesmärk on suurendada ettevõtte ja selle varade väärtust ning luua tulu teenivaid vahendeid.

- Kuludest saadav majanduslik kasu on lühiajaline (st neid saab nautida alla ühe aasta), samas kui kulutused annavad pikaajalist majanduslikku kasu üle ühe aasta.

- Peamised kulud hõlmavad muutuvaid (nt elektriarved), püsikulusid (nt üür), perioodilisi (nt tulumaks) või valikulisi kulusid (nt lisatasud). Teisest küljest võib kulud liigitada peamiselt kapitali (nt masinate ostmine) või tulukuludeks (nt selliste masinate remont).

- Kulud mõjutavad otseselt rahalist kasumit, kuna neid väljendatakse netotulu arvutamiseks tuludest mahaarvamistena. Seevastu kulutused ei mõjuta otseselt rahalist kasumit, kuid võivad aidata suurendada tulusid ja kasumit tulevikus (nt uute masinate ostmine võib kiirendada tootmist ja müüki).

- Kulusid tehakse sageli, kulutusi aga harva.

- Kulude näideteks on üür, palgad, kommunaalmaksed jne. Alternatiivina võib välja tuua näiteks hoonete ostmise, büroopindade laiendamise jms.

- Kulud kajastuvad kasumiaruandes, kulud aga bilansis.

Viimati värskendatud: 28. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.