Me elame maailmas, kus meiega võib ootamatult juhtuda kõike. Me võime kogeda asju, mida me kõige vähem ootasime, ega tea kunagi, millega me silmitsi seisame. Tänapäeval on mitmeid poliisiplaane ja kindlustusplaane, mida inimesed kasutavad tagamaks, et kui nende elus tekib kahju, siis kindlustusplaanid selle heastab. Sellist abi pakuvad inimestele mitmed skeemid ja plaanid. On mitmeid eri tüüpi poliise ja kindlustusi. Kaks sellist plaani on 1. Rentniku kindlustus ja 2. Vihmavarju poliitika.

Võtme tagasivõtmine

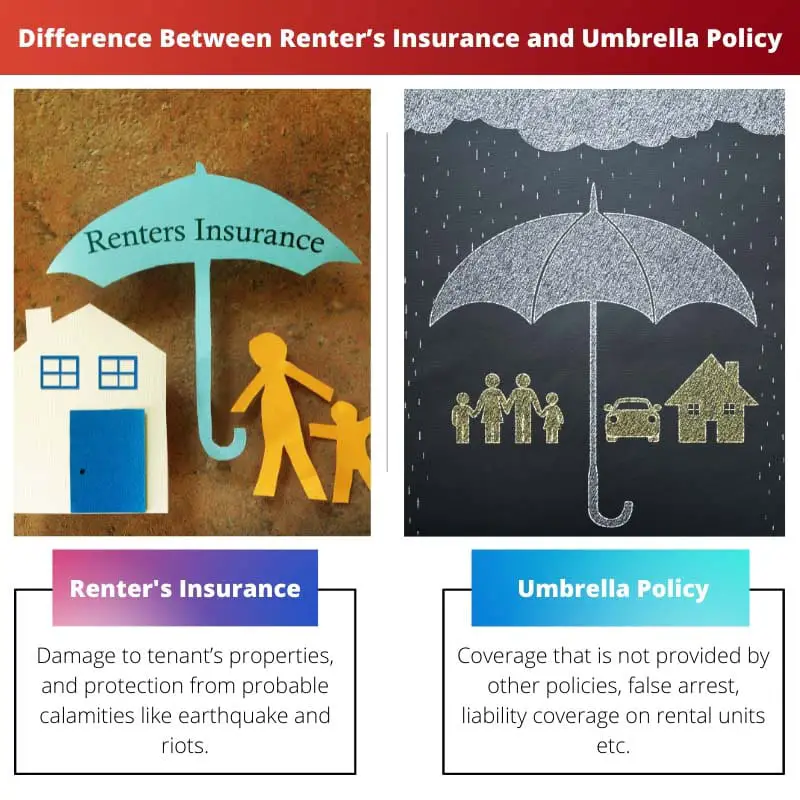

- Üürnike kindlustus katab isikliku vara ja vastutuse üüriüksuses toimuvate vahejuhtumite eest, katuspoliisid pakuvad aga täiendavat vastutuskaitset, mis ületab tavaliste kindlustuspoliiside piire.

- Vihmavarjupoliisid on kallimad kui üürniku kindlustus ja nõuavad, et kindlustusvõtjal oleks teatud tasemel olemasolev kindlustuskaitse.

- Üürnike kindlustus on mõeldud üürnikele, samas kui majaomanikud ostavad vihmavarjupoliise.

Üürniku kindlustus vs vihmavarjupoliis

Üürnikukindlustus hõlmab isikuid, kes elavad üüritud kinnisvaras, näiteks toas, korteris või majas. Üürnike kindlustus viitab poliisidele, mis hõlmavad isikuid, kes üürivad oma peamist elukohta, näiteks maja või korterit, ja kelle poliisid pakuvad kõrgemaid kindlustuslimiite.

The renter’s insurance is also known as the tenant’s insurance. The renter’s insurance is a kind of insurance scheme that provide benefits to the tenant. One must always know the benefits and damage covered by the renter’s insurance. The three main types of coverage available in the renter’s insurance include loss of use, personal belongings, personal liability etc. Several companies track down the renter’s insurance of the tenants and have different methods to do so.

Katuspoliis on teatud tüüpi kindlustusplaan, mis katab kahjud, mida teised kindlustuspoliisid ei kata. Vihmavarjupoliitikat tutvustati inimestele 1949. aastal. Sellel poliisil on mitu kindlustuskaitset, sealhulgas valikulised kohtuasjad, vigastused, isikliku vastutuse olukorrad jne. Katusepoliis ei kata aga füüsilistele omadustele tekitatud kahju.

Võrdlustabel

| Võrdlusparameetrid | Üürniku kindlustus | Vihmavarjupoliitika |

|---|---|---|

| Tüüp | Üürniku kindlustus | Lisakindlustus |

| Katmine | Üürniku varade kahjustamine ja kaitse võimalike õnnetuste eest, nagu maavärin ja rahutused. | Kate, mida teised poliitikad ei paku, valearreteerimine, rendiüksuste vastutuskindlustus jne. |

| Sisseehitatud | 1950s | 1949 |

| Eelised | Kaetakse võimalikud lastega seotud õnnetused, kaitstakse üksikisiku asju ja vara. Samuti hüvitatakse muud kahjud. | Üks poliitika hõlmab enamikku üksikisiku finantselu aspekte. Kasu antakse mitmele varale, pakutakse laiemat katvust, pakutakse inimese valitud erinevate sektsioonide probleemivaba uuendamist, pakutakse mitmesuguseid võimalusi. |

| Puudused | Raha võetakse maha. Üksikisik peab tasuma kindlustusmakseid. | Nõuab vastutuspoliitikat. See ei kata kahju, mis võib tekkida inimese füüsilistele omadustele. |

Mis on üürniku kindlustus?

Üürniku kindlustus on tuntud ka kui üürniku kindlustus. Üürniku kindlustus on omamoodi kindlustusskeem, mis pakub üürnikule soodustusi. Üürniku kindlustuses on kolm peamist kindlustuskaitse tüüpi, mis hõlmavad kasutuskaotust, isiklikke asju, isiklikku vastutust jne. Mitmed ettevõtted leiavad üürnike üürniku kindlustuse ja kasutavad selleks erinevaid meetodeid.

Rentniku kindlustuse määr on kohati erinev. Kui inimene ööbib üürikorteris, siis üürniku kindlustus on usaldusväärne võimalus, kui üürnikul tekib kahju. Nende kahjude hulka kuuluvad vargused, rahutused või muud ootamatud juhtumid, millega üürnik võib üüritud kohas viibides kokku puutuda. Üürniku kindlustus kaitseb üürnikut ka vastutuse eest, kui inimene saab üürniku vigastustes vigastada. korter.

Mitmed mitmes kohas tegutsevad ettevõtted pakuvad üürniku kindlustust erinevate hindadega. Rentniku kindlustusel on palju eeliseid. Nende eeliste hulka kuuluvad lastega seotud õnnetused, mis võivad juhtuda kindlustuskaitse all, üksikisiku asjad ja vara on kaitstud, ka muud kahjud on kaetud jne.

Kindlustuse hankimine üürniku jaoks on alati turvalisem ja parem valik, sest igal ajal on oht ootamatuks ja prognoositud kahjuks või vahejuhtumiks. Üürniku kindlustus tagab, et vastavas kohas elav üürnik elab probleemideta elu ning kahju või vahejuhtumi korral katab ja heastab kindlustus.

Mis on vihmavarjupoliitika?

Katuspoliis on teatud tüüpi kindlustusplaan, mis katab kahjud, mida teised kindlustuspoliisid ei kata. Vihmavarjupoliitikat tutvustati inimestele aastal 1949. Sellel poliitikal on mitu katvust, sealhulgas valikulised kohtuasjad, vigastused, isikliku vastutuse olukorrad jne.

Katuspoliisi tuntakse ka ülemäärase vastutuskindlustusena. Paljud kindlustusskeemid pakuvad katet teatud asjadele, kuid katuspoliis hõlmab mitmeid asju. Katte, mida muud poliitikad ei paku, pakub ka katuspoliis ja muude kahjude hulka kuuluvad valearreteerimine, rendiüksuste vastutuse kate jne.

Katuspoliitika mitmed eelised hõlmavad ühtset poliitikat, mis hõlmab enamikku üksikisiku finantselu aspekte, mitut varalist kasu, laiemat katvust, erinevate osade probleemideta uuendamist, mille isik valib, mitmesuguseid valikuid. on ette nähtud jne. Inimene valib palju turvalisema võimaluse, valides vihmavarjupoliitika.

Vihmavarjupoliitika võeti kasutusele aastal 1949. Katuspoliitika struktuur on sellest ajast peale, kui seda inimestele tutvustati, põhjalikult arenenud. Vihmavarjupoliitika tagab kahju hüvitamise ja heastab selle. Seda võib pidada üheks kõige usaldusväärsemaks poliitikaks. Katuspoliitika eelised kaaluvad üles mõned puudused, mistõttu on see väärt valik.

Peamised erinevused rentniku kindlustuse ja vihmavarjupoliisi vahel

- Üürniku kindlustus on tuntud ka kui üürniku kindlustus. Teisest küljest tuntakse katuspoliisi ka ülemäärase vastutuskindlustusena.

- Üürniku kindlustus võeti kasutusele 1950. aastatel. Teisest küljest võeti vihmavarjupoliitika kasutusele 1949. aastal.

- Üürniku kindlustus katab inimese füüsilisele varale tekitatud kahju. Seevastu katuspoliis ei kata inimese füüsilisele varale tekitatud kahju.

- Vihmavarjupoliitika hõlmab inimese elu mitut aspekti. Teisest küljest katab üürniku kindlustus kahjude või vahejuhtumite eest, mis leiavad aset üürniku elus üürikohas elamise ajal.

- Üürniku kindlustuse miinusteks on raha mahaarvamine ja kindlustusmaksete tasumine. Teisalt on katuspoliitika miinusteks ka vastutuspoliitika nõue jms.

- https://elibrary.ru/item.asp?id=6101626

- https://millersmutualgroup.com/wp-content/uploads/2020/06/Rental-Insurance-Benefit-Landlord-Tenant.pdf

Viimati värskendatud: 13. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Hästi struktureeritud ja hästi informeeritud arutelu üürnike kindlustuse ja katuspoliitika üle.

Tahtsin just sama öelda! Tänan teid selge selgituse eest.

See oli erakordselt informatiivne tükk üürnike kindlustus- ja vihmavarjupoliitikate kohta.

Mul on hea meel, et lugesin seda artiklit. Nii palju sellest õppida.

Hindan nende keeruliste kindlustuskontseptsioonide selgitamise üksikasjalikkust ja selgust.

Ma ei saa enam nõustuda, see oli fantastiline lugemine.

Väga huvitav ja põhjalik selgitus üürnike kindlustuse ja vihmavarju poliitika kohta.

Hindan üürnike kindlustus- ja katuspoliiside põhjalikku jaotust.

Aitäh, see artikkel vastas kõigile minu küsimustele.

Ma õppisin sellest teabest nii palju, aitäh.

Suurepärane artikkel, väga põhjalik ja hästi selgitatud.

Ma ei saaks siin pakutava teabe üle õnnelikum olla.

See artikkel pakkus suurepärase võrdluse üürnike kindlustus- ja vihmavarjupoliitikate kohta.

Olen täiesti nõus, see oli väga informatiivne.

Hästi kirjutatud ja arusaadav selgitus nende kindlustusliikide kohta.

Üksikasjalik teave üürnike kindlustuse ja vihmavarjupoliitika kohta oli mulle väga valgustav.

Olen tänulik selles artiklis esitatud väärtuslike arusaamade eest.

Ma poleks ise saanud seda paremini öelda.

Täname, et esitasite nii selge ja informatiivse kirjelduse rentnike kindlustus- ja katuspoliitikate kohta.

See oli uskumatult läbinägelik, aitäh.

Aitäh, see oli väga informatiivne ja kasulik.

Ma ei saanud rohkem nõus olla.