EFT (Electronic Funds Transfer) ja RTGS (Real-Time Gross Settlement) ovat molemmat sähköisiä maksujärjestelmiä, joita käytetään varojen siirtämiseen pankkitilien välillä. EFT sisältää tyypillisesti tapahtumien eräkäsittelyn, jonka suorittaminen voi kestää useita tunteja tai jopa päiviä riippuen järjestelmästä ja osallistuvista pankeista. Sitä vastoin RTGS mahdollistaa tapahtumien välittömän, reaaliaikaisen selvityksen, mikä tekee siitä ihanteellisen arvokkaisiin ja aikaherkkään siirtoihin, joissa varoja siirretään yksitellen ja ne maksetaan välittömästi. RTGS-järjestelmiä käytetään usein suuriin rahoitustapahtumiin pankkien tai rahoituslaitosten välillä niiden nopeuden ja turvallisuuden vuoksi.

Keskeiset ostokset

- EFT (Electronic Funds Transfer) on yleinen termi sähköisille rahansiirroille pankkitilien välillä. RTGS (Real-Time Gross Settlement) on erityinen järjestelmä arvokkaille, aikaherkille varainsiirroille.

- EFT-tapahtumat voivat sisältää erityyppisiä ja -määriä siirtoja; RTGS-tapahtumat edellyttävät välitöntä maksua ja vaativat vähimmäistapahtuman summan.

- EFT ja RTGS helpottavat sähköisiä varojen siirtoja, mutta RTGS on suunniteltu suurempiin, kiireellisiin tapahtumiin ja tarjoaa nopeammat maksuajat.

EFT vs RTGS

EFT ja RTGS eroavat toisistaan, koska EFT-tapahtuma kirjataan erikseen mille tahansa summalle, eikä vähimmäisarvoa ole. Sen sijaan RTGS-transaktiot keskittyvät pääasiassa merkittävään määrään paino ja ne maksetaan reaaliajassa.

EFT (Electronic Fund Transfer) on selvitysjärjestelmä, jossa maksut tapahtuvat eräprosessina päivän lopussa. Reaaliaikainen bruttoselvitys (RTGS) Kuten nimestä voi päätellä, reaaliaikainen maksu suoritetaan RTGS:ssä.

Vertailu Taulukko

| Ominaisuus | EFT (sähköinen varojen siirto) | RTGS (reaaliaikainen bruttomaksu) |

|---|---|---|

| Määritelmä | Järjestelmä varojen sähköiseen siirtämiseen pankkitilien välillä. | Järjestelmä sähköisten rahansiirtojen välittömään ja jatkuvaan selvitykseen. |

| Nopeus | Vaihtelee, mutta tyypillisesti Muutaman tunnin kuluessa tai seuraavana arkipäivänä. | välitön (varat siirretään ja ne ovat käytettävissä muutamassa sekunnissa). |

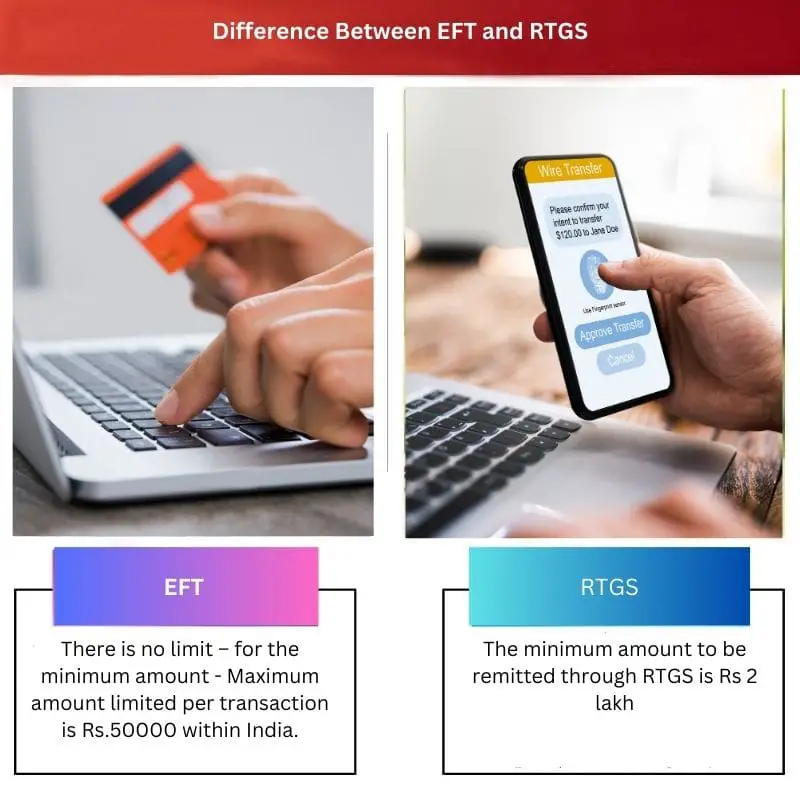

| Minimisiirtosumma | Ei minimirajaa, mutta joillakin pankeilla voi olla rajoituksia. | Tyypillisesti paljon korkeampi minimiraja (esim. 2 lakhs Intiassa). |

| Suurin siirtosumma | Ei enimmäisrajaa. | Ei ylärajaa, mutta pankeilla voi olla sisäisiä limiittejä. |

| Sopii | Pienet ja keskisuuret tapahtumat, toistuvat maksut, yksittäiset siirrot. | Suuret ja kiireelliset tapahtumat, arvokkaat maksut, aikakriittiset siirrot. |

| Hinta | Yleensä pienemmät maksut verrattuna RTGS:ään. | Saattaa sisältää korkeammat maksut taatun ja nopeamman selvityksen ansiosta. |

| Saatavuus | Saatavilla pankkiaikoina ja tiettyinä arkipäivinä. | Saatavilla tiettyinä ajanjaksoina (esim. 9–00 Intiassa) arkipäivisin. |

| Esimerkit | Rahan lähettäminen ystävälle, laskujen maksaminen verkossa, palkan siirto. | Suurten pankkien välisten tilisiirtojen tekeminen, joukkomaksut myyjille, arvokkaat sijoitukset |

Mikä on EFT?

Rahan siirtoa pankkitililtä toiselle sähköisessä muodossa kutsutaan sähköiseksi rahansiirroksi. Pankkitilit voivat kuulua samalle tai eri pankille.

Sähköinen varojen siirto tapahtuu myös ACH:n kautta verkko. Sähköinen varojen siirto on turvattu PIN-koodin (Personal Identification Number) ja kirjautumistietojen ansiosta, jotka ovat vain asiakkaan tiedossa.

Lisäksi vältetään sekin tallettajan ja sen selvittämisen manuaalinen puuttuminen. Hallinnollisia menettelyjä on huomattavasti vähemmän, mikä säästää aikaa ja energiaa.

On monia tapoja siirtää rahaa sähköisesti; EFT sisältää suoran talletuksen, pankkisiirrot, pankkiautomaatit, pankkikortit, sähköiset shekit, puhelinmaksujärjestelmät ja verkkopankin.

Yleensä et voi pysäyttää EFT-maksua sen aloittamisen jälkeen. jos sinun on keskeytettävä maksu tai palautettava summa, se on sinun ja maksajan välinen asia. Saatamme kuitenkin pystyä hallitsemaan ajoitettuja kustannuksia, kuten sähkölaskuja ja toistuvia, ilmoittamalla rahoituslaitokselle kolmen arkipäivän kulumisesta.

Ennen kuin aloitat EFT:n, maksun tai käytät sitä, tarkista pankista tai rahoituslaitoksesta käytännöt, maksun lopettamisen tiedot, kullekin tapahtumalle sovellettavat maksut, vähimmäis- ja enimmäissumma sekä tapahtuman aukioloajat.

Mikä on RTGS?

RTGS on yksi varojen siirtojärjestelmistä, joka mahdollistaa reaaliaikaisen varojen siirron. RTGS:tä pidetään nopeimpana pankkien tarjoamana varojen siirtomenetelmänä.

Se on välitön siirto, ja pankki, jonka oletetaan vastaanottavan varat lähettävältä pankilta, lähettää ne sekunneissa. Pankin odotetaan tallettavan varat 30 minuutin kuluessa siirtoviestistä.

RTGS mahdollistaa myös siirron asettamisen myöhempänä ajankohtana. Kaupan arvopäivä analysoidaan ja siirto suoritetaan jonosta.

Saattaa olla harvinaisia tapauksia, joissa varoja ei hyvitetä mainitulle tilille. Tällaisissa tapauksissa varat saapuvat lähettäjäpankkiin.

Tärkeimmät erot EFT:n ja RTGS:n välillä

- Suurin ero EFT:n ja RTGS:n välillä on se, että EFT perustuu nettomaksuun, mikä tarkoittaa, että tapahtumat suoritetaan erissä tiettyinä aikoina ja kaikki siirrot viivästetään tiettyyn aikaan asti. Samaan aikaan RTGS on reaaliaikainen ja tapahtuu yksilöllisesti.

- EFT sisältää pienemmän arvon liiketoimia; enimmäismäärä voi olla 2 lakhs INR. Samaan aikaan RTGS:n vähimmäistapahtuman arvo alkaa 2 Lakhs INR:stä.

- EFR:n prosessi on yksi työpäivä, kun taas RTGS:n reaaliaikainen ("push"-siirto) EFT-prosessi on hitaampi ja transaktiokuluja on pienempi kuin RTGS.

- EFT on paras pieniarvoisiin tapahtumiin, ja RTGS sopii moniin tapahtumiin.

- EFT:llä varojen siirtäminen vie aikaa pankin tapahtuma-aikatauluista riippuen, mutta RTGS on välitön varojen siirtomekanismi.

- http://www.ijrra.net/Vol2issue3/IJRRA-02-03-26.pdf

- https://krishikosh.egranth.ac.in/handle/1/5810055874

Viimeksi päivitetty: 06. maaliskuuta 2024

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

EFT:n ja RTGS:n vertailu tekee selväksi, kuinka teknologia on mullistanut rahoitustapahtumat.

Ehdottomasti sähköisten varainsiirtojen kehitys on vaikuttanut merkittävästi pankkipalveluihin ja asiakaskokemuksiin.

Toisaalta se herättää myös huolta kyberturvallisuudesta ja yksityisyydestä, joista on tulossa yhä tärkeämpiä digitaalisella aikakaudella.

Mielestäni keskustelu EFT:stä ja RTGS:stä on valaisevaa, ja se osoittaa, kuinka rahoituslaitokset ovat omaksuneet teknologisia edistysaskeleita parantaakseen palveluita.

On mielenkiintoista nähdä, kuinka tämä kehitys on vaikuttanut paitsi pankkitoimintoihin myös asiakkaiden käyttäytymiseen ja odotuksiin.

On kuitenkin välttämätöntä vastata tämän digitaalisen muutoksen aiheuttamiin haasteisiin, kuten kyberturvallisuusuhkiin ja taloudelliseen osallisuuteen liittyviin eroihin.

Artikkeli tekee hienoa työtä selittääkseen monimutkaisen aiheen helposti ymmärrettävällä tavalla.

En voisi olla enempää samaa mieltä, artikkelin selkeys on kiitettävää ja tekee siitä laajan yleisön ulottuvilla.

Sisältö oli mielestäni liian yksinkertaistettu, pankkitoimintaan perehtyneelle puutteellinen.

Artikkeli hahmottelee tehokkaasti EFT:n ja RTGS:n toimintaprosesseja ja tarjoaa perustavanlaatuisen käsityksen näistä olennaisista rahoitusmekanismeista.

Syvällinen selitys antaa lukijoille mahdollisuuden ymmärtää näiden järjestelmien tekniset näkökohdat, jotka ovat taloudellisten ammattikieltä ja monimutkaisuus hämärtyneet.

Artikkelin selitys EFT:stä ja RTGS:stä on perusteellinen ja ytimekäs, arvokas sekä rahoitusalan ammattilaisille että yksityishenkilöille, jotka haluavat ymmärtää nämä käsitteet.

Ehdottomasti sisällön selkeys ja syvyys palvelevat erilaisia talousprosessien tuntemustasoja.

Vaikka kiinnostavammasta kielenkäytöstä ja tarinankerrontaelementeistä voisi olla hyötyä lukijoiden kiinnostuksen ylläpitämiseksi koko artikkelin ajan.

Artikkeli on informatiivinen ja hyvin jäsennelty, ja se tarjoaa kattavan käsityksen EFT:stä ja RTGS:stä.

Olen samaa mieltä, vertailutaulukko on erityisen hyödyllinen näiden kahden menetelmän tärkeimpien erojen ymmärtämiseksi.

Pankit ovat elintärkeitä taloudellisen vakauden ja yksittäisten taloudellisten vaikutusmahdollisuuksien kannalta, ja tämä artikkeli selvitti erinomaisesti EFT:n ja RTGS:n väliset erot.

Kattava vertailutaulukko osoittaa tehokkaasti EFT:n ja RTGS:n väliset vivahteet, mikä helpottaa näiden järjestelmien monimutkaisuuden ymmärtämistä.

Itse asiassa taulukko on varsin informatiivinen ja auttaa ymmärtämään kunkin siirtotavan erityisiä käyttötapauksia.

Se saattaa kuitenkin hyötyä enemmän visuaalisista apuvälineistä, jotka täydentävät tekstin kuvauksia ja parantavat ymmärtämistä.

Vaikka pankit ovat todella tärkeitä taloudellemme, olisin toivonut enemmän todellisia esimerkkejä havainnollistamaan käsiteltyjä käsitteitä.

Ymmärrän pointtisi, mutta tämä artikkeli näyttää keskittyvän teknisiin näkökohtiin käytännön sovellusten sijaan.

Artikkeli tarjoaa arvokkaan yleiskatsauksen EFT:stä ja RTGS:stä ja valaisee niiden toiminnallisia eroja ja vaikutuksia.

Kyllä, se korostaa digitaalisten maksujärjestelmien merkitystä nykypäivän talouselämässä.