Kulut ja menot ovat kaksi eri termiä, joita käytetään määrittelemään liiketoiminnan ulosvirtaus. Kuluilla tarkoitetaan niitä ulosvirtauksia, jotka auttavat tulonmuodostusprosessissa (esim. vuokrat ja palkat). Termi menot kattaa kaikki ne ulosvirtaukset, jotka auttavat luomaan yrityksen tuloja tuottavan kyvyn (esim. pääoman osto).

Keskeiset ostokset

- Kulut ovat kulut, jotka aiheutuvat yrityksen normaalista toiminnasta, kuten palkat, vuokrat ja apurahat.

- Menot ovat laajempia ja sisältävät toimintakulut ja pääomasijoitukset, kuten kaluston tai kiinteistön hankinnan.

- Sekä kulut että menot ovat tärkeitä suunnittelussa, budjetoinnissa ja yrityksen taloudellisen tilanteen arvioinnissa.

Kulut vs kulut

Kuluilla tarkoitetaan yrityksen ylläpitämisestä tai kotitalouden ylläpidosta aiheutuvia kustannuksia. Kulut voivat sisältää palkkoja, sähkölaskuja jne. Menot ovat yrityksen menestymisen kannalta välttämättömiä kuluja, mukaan lukien rutiinikulut ja pääomasijoitukset. Se voi sisältää koneiden, ajoneuvojen jne. oston.

Kulut ovat lyhytaikaisia kuluja, jotka aiheutuvat normaalista liiketoiminnasta. Ne kattavat maksut, kuten vuokrat, palkat, yleishyödylliset laskut (esim. sähkö/puhelin) jne. Ne ovat välttämättömiä yrityksen pyörittämisessä ja auttavat tasoittamaan tuloja tuottavan toiminnan polkua. Esimerkiksi vuokran maksaminen varmistaa, että yrityksillä on paikka harjoittaa prosessejaan tuottamaan tuloja.

Menot ovat kustannuksia, jotka liittyvät omaisuuden ja muiden tavaroiden/palvelujen hankintaan, jotka tuottavat taloudellista hyötyä pidemmällä aikavälillä. Esim. koneen hankinnasta syntyvät kustannukset varmistavat työskentelyn samalla pitkällä aikavälillä ja auttavat myytävän tavaran valmistuksessa.

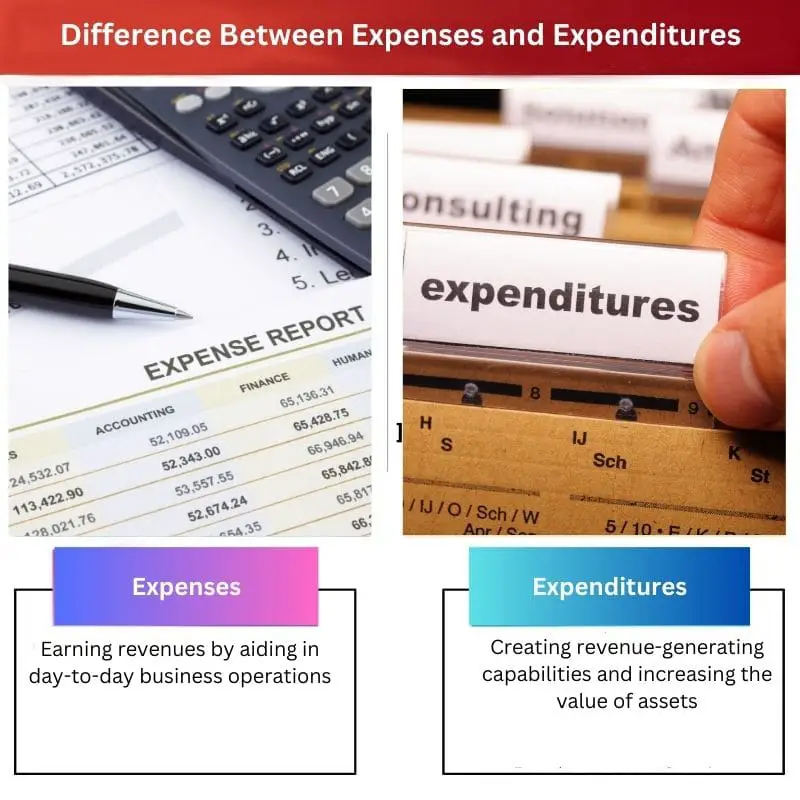

Vertailu Taulukko

| Vertailun parametrit | Kulut | menot |

|---|---|---|

| Tarkoitus | Ansaitse tuloja avustamalla päivittäisessä liiketoiminnassa | Luoda tuloja tuottavia valmiuksia ja nostaa omaisuuden arvoa |

| Edun kesto | Lyhytaikainen (alle vuosi) | Pitkäaikainen (yli vuosi) |

| Tyypit | Päätyyppejä ovat muuttuvat, kiinteät, ajoittaiset ja harkinnanvaraiset kulut | Päätyyppejä ovat pääoma- ja tulomenot |

| Vaikutus taloudelliseen tulokseen ja tulokseen | Suorat vaikutukset | Epäsuora vaikutus |

| Toistuminen | Usein | Silloin tällöin |

| Esimerkit | Vuokraan, palkkoihin, sähkölaskuihin jne. liittyvät menot. | Omaisuuden (kuten rakennusten) ostoon, olemassa olevien toimistotilojen laajentamiseen jne. liittyvät ulosvirtaukset. |

| Pohdintaa tilinpäätöstä | Näkyy tuloslaskelmissa | Näkyy taseissa |

Mitä tarkoitetaan kuluilla?

Kulut ovat pääosin kolmansille osapuolille suoritettuja maksuja arkipäivän peruspalveluiden käytöstä normaalin liiketoiminnan sujumisen varmistamiseksi.

Kuluja voidaan kutsua elinkeinona yrityksen puitteiden ylläpitämiselle. Ne auttavat toteuttamaan yrityksen tuloja tuottavia toimintoja saumattomasti. He myös varmistavat, että yrityksellä on tarvittava tuki kaikkien eri prosessien hoitamiseen. Esimerkiksi sähkölaskujen maksamisella varmistetaan, että yrityksellä on vakaa sähköliittymä toiminnan harjoittamista varten.

kirjanpito kaksinkertaisen kirjanpidon kulujen osalta vaikuttaa sekä taseeseen että tuloslaskelmaan. Esimerkiksi puhelinlaskujen maksulla on tapahtumahetkellä seuraava kaksinkertainen vaikutus:

- Se johtaa käteisvarojen saldon pienenemiseen (tai hyvitykseen).

- Se johtaa kulujen kasvuun (tai veloitukseen), joka näytetään tulojen vähennyksenä voittojen laskemiseksi.

Siten kulut vaikuttavat suoraan yrityksen voittoihin, koska ne vähennetään tuloista nettotulon laskemiseksi. Suurin osa verovähennyskelpoisista kuluista johtaa yrityksen verovelan pienenemiseen.

Mitä menoilla tarkoitetaan?

Menot ovat toisen henkilön tai yhteisön hyväksi suoritettuja kassavirtoja, jotka aiheutuvat omaisuuden hankkimisesta tai yrityksen nettoarvon kasvattamisesta. Yleisiä esimerkkejä kuluista voivat olla koneiden, rakennusten, ajoneuvojen, maa, Jne

Menoja voidaan kutsua yrityksen puitteiden rakentamisen selkärangaksi. Ne johtavat pääoman muodostukseen ja lisäävät yrityksen arvoa. Niitä voidaan käyttää myös yrityksen olemassa olevien ominaisuuksien ylläpitämiseen. Esim. kustannukset, jotka aiheutuvat uusimpien näyttöjen ostamisesta ja asentamisesta toimiston kaikkiin tietokoneisiin suorituskyvyn lisäämiseksi.

Kulujen kirjaaminen kaksinkertaisessa kirjanpitojärjestelmässä vaikuttaa kahteen tasetiliin. Esimerkiksi auton ostolla on seuraavat kaksinkertaiset vaikutukset kaupantekohetkellä:

- Se johtaa käteisvarojen saldon pienenemiseen (tai hyvitykseen).

- Se johtaa ajoneuvon tilin saldon kasvuun (tai veloitukseen).

Menot eivät vaikuta suoraan yrityksen voittoihin, koska niitä ei vähennetä tuloista nettotulon laskemiseksi. Niitä ei myöskään voida hyväksyä verovähennystarkoituksiin, paitsi joissakin erityistapauksissa, joissa valtion viranomaiset myöntävät avustuksia/verohelpotuksia edistääkseen pääoman rakentamista maassa.

Tärkeimmät erot kulujen ja menojen välillä

- Kulut ovat liiketoiminnan aikana syntyneitä kustannuksia, kun taas menot ovat ulosvirtauksia, joilla pyritään kasvattamaan yrityksen ja sen omaisuuden arvoa sekä luomaan tuloja tuottavia toimitiloja.

- Kuluista saatavat taloudelliset hyödyt ovat lyhytaikaisia (eli niistä voidaan nauttia alle vuoden), kun taas menot tuottavat pitkäaikaista taloudellista hyötyä yli vuoden.

- Tärkeimpiä kulutyyppejä ovat muuttuvat (esim. sähkölaskut), kiinteät (esim. vuokra), ajoittaiset (esim. tuloverot) tai harkinnanvaraiset kulut (esim. bonukset). Toisaalta menot voidaan luokitella pääosin pääomamenoihin (esim. koneiden hankinta) tai tulomenoihin (esim. tällaisten koneiden korjaus).

- Kulut vaikuttavat suoraan kassatuloihin, koska ne ilmaistaan tulojen vähennyksinä nettotulon laskemiseksi. Toisaalta menot eivät vaikuta suoraan kassatuloihin, mutta voivat auttaa lisäämään tuloja ja voittoja tulevaisuudessa (esim. uusien koneiden ostaminen voi nopeuttaa tuotantoa ja myyntiä).

- Kuluja syntyy usein, kun taas kulut ovat harvinaisia.

- Esimerkkejä kuluista ovat vuokrat, palkat, sähkölaskut jne. Vaihtoehtoisesti esimerkkejä kuluista ovat rakennusten osto, toimistotilojen laajentaminen jne.

- Kulut näkyvät tuloslaskelmassa, kun taas kulut näkyvät taseessa.

Viimeksi päivitetty: 28. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.