La comptabilité est un vaste domaine avec des tonnes de jargon impliqué. La plupart des gens évitent ses pratiques pour cette raison.

Le cas des comptes débiteurs et des revenus courus en est un bon exemple. Les deux sont essentiellement un atout pour les organisations.

Cependant, ils ont plusieurs facteurs distinctifs qui doivent être compris dans un souci de précision.

Faits marquants

- Les comptes débiteurs résultent de ventes de biens ou de services à crédit.

- Les produits à recevoir représentent les revenus gagnés mais qui n'ont pas encore été facturés.

- Les deux sont des actifs mais diffèrent par leur nature, leur calcul et leur présentation dans les états financiers.

Comptes débiteurs vs revenus courus

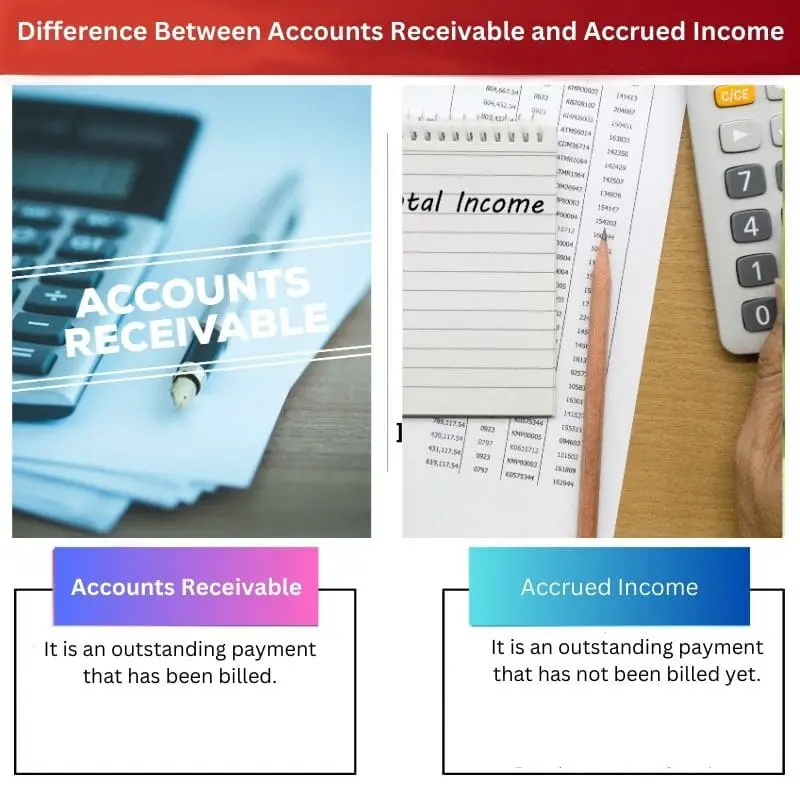

La différence entre comptes débiteurs et les revenus courus sont que les comptes débiteurs font référence aux paiements en souffrance, ce qui signifie que l'entreprise a émis une facture aux clients mais qu'ils n'ont effectué aucun paiement en réponse, tandis que les revenus courus font référence au montant qui devrait être payé par les clients, même avant de former une facture officielle.

Les comptes débiteurs impliquent une situation dans laquelle les biens ou les services ont été donnés aux clients. De plus, une facture ou facture officielle leur a également été présentée.

Cependant, le client n'a pas encore payé le montant qu'il est censé payer. Dans ce cas, le montant devrait être reçu et figure au bilan en tant que comptes débiteurs.

Pendant ce temps, les revenus accumulés tournent autour d'une situation similaire. Cependant, dans ce cas, les biens ou services ont été remis au client mais aucune facture ou facture officielle n'est établie.

Contrairement aux premiers, les produits à recevoir sont enregistrés dans le compte de résultat dès que l'entreprise a fait tout ce qui est nécessaire pour que le client les paie.

Tableau de comparaison

| Paramètres de comparaison | Débiteurs | Revenu accumulé |

|---|---|---|

| Sens | C'est un impayé qui a été facturé. | Il s'agit d'un impayé qui n'a pas encore été facturé. |

| Compte | C'est un compte d'actif représenté au bilan. | C'est un compte personnel représenté au bilan. |

| Connotation | Il tourne autour de l'argent qui a été gagné et facturé. | Il ne s'agit que de l'argent qui a été gagné. |

| Toujours vérifier | C'est une réclamation qui peut être exécutée légalement. | C'est une réclamation qui ne peut pas être appliquée légalement. |

| Nature | Il est reconnu et réalisé. | C'est reconnu mais pas réalisé. |

Qu'est-ce que les comptes clients ?

Les comptes clients sont un concept important qui est largement utilisé dans le domaine de la comptabilité. Généralement, lorsqu'une entreprise vend des biens ou des services, elle génère une facture.

Il s'agit d'une exécution légale sur un client, selon laquelle il doit payer pour consommer les biens ou services. Lorsqu'une entreprise a fait le nécessaire de sa part, et a également fait une facture, mais n'a pas encore reçu de paiement, cela s'appelle des comptes débiteurs.

Les comptes débiteurs représentent essentiellement une situation dans laquelle de l'argent a été gagné par le vendeur et une facture a été remise à l'acheteur. Il s'agit donc d'un impayé.

Cela signifie que la transaction a également été reconnue et réalisée puisque les deux parties sont au courant de la situation.

Lorsqu'il s'agit de faire une entrée dans les registres de l'entreprise, les comptes clients sont considérés comme un compte d'actif. C'est parce qu'il s'agit d'argent qui est dû à l'entreprise.

Ils doivent en aucun cas le recevoir à court terme. De plus, l'inscription est faite au bilan si le client n'a pas été en mesure de payer le montant avant la fin de la exercice fiscal.

Dans la plupart des cas, un ratio de rotation est calculé et analysé pour vérifier le montant des comptes clients.

Qu'est-ce que le revenu accumulé ?

Les revenus courus tournent autour d'une situation très similaire à la première. Lorsqu'un vendeur a tout fait de sa part lors d'une vente mais n'a pas créé de facture pour le client, le montant censé être reçu est appelé revenu à recevoir.

Par conséquent, contrairement au premier, le vendeur n'a procédé à aucune exécution judiciaire.

Cela signifie que la transaction a été reconnue par l'acheteur et le vendeur. Cependant, cela n'a pas encore été réalisé car il n'y a pas de facturation formelle qui a été faite.

L'impayé est alors représenté par l'inscription d'un compte personnel au bilan.

Les revenus courus sont largement utilisés dans le secteur des services, en particulier dans les cas où les clients sont censés recevoir et payer des biens ou des services sur une base horaire.

Dans une telle situation, la facture n'est formellement établie que lorsque le client est satisfait et ne souhaite plus s'occuper de la transaction. Par conséquent, tout le montant qui a été gagné pendant la phase de la transaction avant la facturation est un revenu à recevoir.

Une fois la facturation effectuée et le paiement effectué par le client, revenus à recevoir est débité en espèces. Cela signifie que selon les registres, le client a payé tous les frais et qu'il n'y a plus de paiement en souffrance qui doit être reçu par le vendeur.

Principales différences entre les comptes débiteurs et les revenus courus

- Les comptes clients sont un paiement impayé qui a été facturé, tandis que les revenus courus sont un paiement impayé qui n'a pas encore été facturé.

- Les comptes débiteurs sont un compte d'actif représenté au bilan, tandis que les revenus courus sont un compte personnel représenté au bilan.

- Les comptes débiteurs tournent autour de l'argent qui a été gagné et facturé, tandis que les revenus courus ne tournent qu'autour de l'argent qui a été gagné.

- Les comptes débiteurs sont une créance qui peut être exécutée légalement, tandis que les revenus courus sont une créance qui ne peut pas être exécutée légalement.

- Les comptes débiteurs sont comptabilisés et réalisés tandis que les produits à recevoir sont comptabilisés mais non réalisés.

- https://www.atlantis-press.com/proceedings/mmetss-17/25881652

- https://books.google.com/books?hl=en&lr=&id=mcnXxYPtZTQC&oi=fnd&pg=PA118&dq=difference+between+accounts+receivable+and+accrued+income&ots=e0qcRMZhwf&sig=wR2CS7wr_gtq4J2ZXYThzQS917c

Dernière mise à jour : 13 juillet 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.