L'amortissement est la répartition des coûts d'une immobilisation corporelle sur sa durée de vie utile, principalement pour les éléments physiques comme les machines. L'amortissement, quant à lui, est la dépense progressive des coûts des actifs incorporels, tels que les brevets ou les droits d'auteur, sur leur durée de vie utile estimée. Les deux méthodes visent à faire correspondre les dépenses avec les avantages économiques de l'actif.

Faits marquants

- L'amortissement consiste à répartir le coût d'une immobilisation corporelle sur sa durée de vie utile. Parallèlement, l'amortissement répartit le coût d'une immobilisation incorporelle sur sa durée de vie utile.

- L'amortissement s'applique aux actifs physiques tels que les bâtiments, les véhicules et les machines, tandis que l'amortissement s'applique aux actifs incorporels tels que les brevets, les droits d'auteur et les licences.

- L'amortissement et l'amortissement sont des méthodes comptables utilisées pour répartir les coûts et réduire le revenu imposable, mais ils s'appliquent à différents types d'actifs.

Dépréciation vs Amortissement

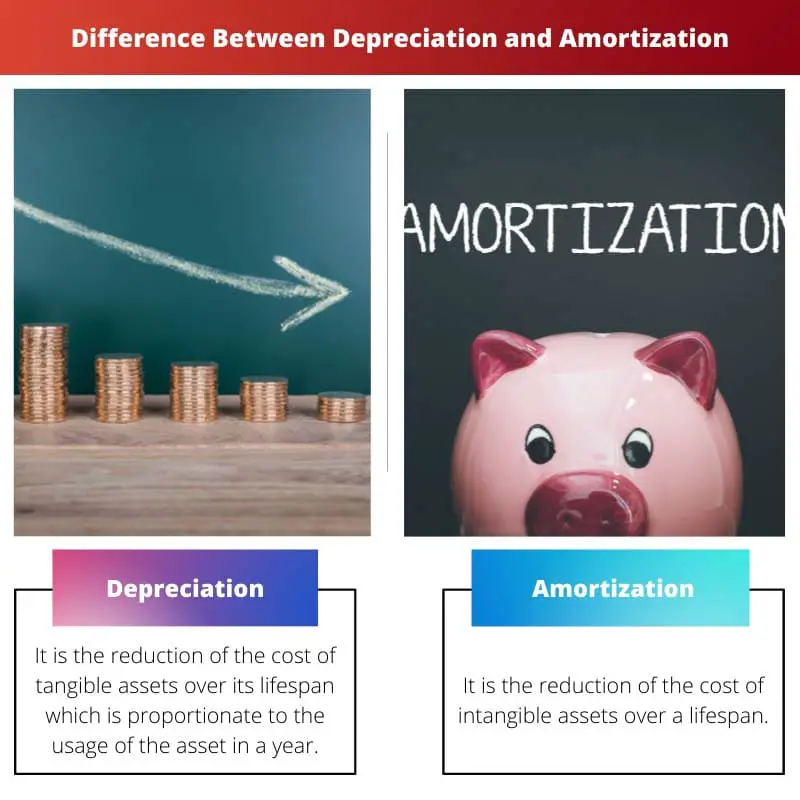

L'amortissement représente la baisse de la valeur des actifs corporels, tels que les machines, l'équipement et les bâtiments, due à l'usure ou à l'obsolescence. Le coût de l'actif est étalé sur sa durée d'utilité et comptabilisé comme une série de dépenses dans les états financiers de l'entreprise. L'amortissement représente la baisse de la valeur des actifs incorporels, tels que les brevets, les droits d'auteur et les marques de commerce. Comme pour l'amortissement, le coût de l'immobilisation incorporelle est étalé sur sa durée de vie utile et comptabilisé comme une série de dépenses dans les états financiers.

Tableau de comparaison

| Fonctionnalité | Dépréciation | Amortissement |

|---|---|---|

| À quoi cela s’applique : | Actifs corporels : Actifs physiques qui perdent de la valeur avec le temps, comme les bâtiments, les machines, les équipements, les meubles et les véhicules. | Actifs incorporels : Actifs non physiques ayant une durée de vie limitée, comme les droits d'auteur, les brevets, les marques déposées, les licences de logiciels, le fonds de commerce. |

| Objectif : | Comptabiliser la charge liée à la dépréciation d'une immobilisation corporelle au cours de sa durée d'utilité et la faire correspondre aux revenus qu'elle génère. | Répartir le coût d’un actif incorporel sur sa durée d’utilité et l’adapter aux avantages qu’il procure. |

| Méthode de calcul: | Varie en fonction du patrimoine et de la réglementation fiscale. Les méthodes courantes incluent le solde linéaire, le solde dégressif double et la somme des chiffres des années. | Utilise généralement la méthode linéaire, répartissant le coût uniformément sur la durée de vie utile de l'actif. |

| Valeur de récupération : | Considéré dans certains modes d'amortissement, la réduction de la base amortissable globale. | Généralement non pris en compte dans l’amortissement, la totalité du coût est étalée sur la durée d’utilité. |

| Impact sur les états financiers : | Réduit à la fois la valeur de l'actif au bilan et le résultat net de l'entreprise, créant ainsi une charge d'amortissement. | Réduit la valeur de l'immobilisation incorporelle au bilan et crée une charge d'amortissement au compte de résultat. |

| Implications de taxes: | Les dépenses d'amortissement sont déductibles d'impôt, réduisant ainsi le revenu imposable. | Les dépenses d'amortissement sont également déductibles d'impôt, mais les règles peuvent varier en fonction de l'actif et de la juridiction. |

| But général: | Reflétent avec précision la valeur décroissante de l’actif au fil du temps et fournissent une image réaliste de la santé financière de l’entreprise. | Assurer une répartition équitable du coût de l'actif incorporel sur sa durée d'utilité et l'adapter avec précision aux avantages qu'il génère. |

Qu'est-ce que la dépréciation?

L'amortissement est une méthode comptable utilisée pour répartir le coût d'une immobilisation corporelle sur sa durée d'utilité. Il reflète la diminution progressive de la valeur d'un actif à mesure qu'il est utilisé dans les opérations commerciales.

Objectif :

- Répartition des dépenses : L'amortissement permet aux entreprises de répartir le coût d'un actif sur plusieurs périodes comptables, en alignant les dépenses sur les revenus générés par l'actif.

- Évaluation des actifs: Il reflète la véritable valeur économique d’un actif au bilan en tenant compte de sa valeur décroissante au fil du temps.

Méthodologie:

- Méthode linéaire : Alloue un montant égal de charge d’amortissement chaque année, calculé comme suit : (Coût – Valeur de récupération) / Durée de vie utile.

- Méthode de solde dégressif : Amortissement initial, attribuant des dépenses plus élevées dans les premières années, en utilisant un pourcentage fixe de la valeur comptable restante.

- Unités de méthode de production : Facture un montant variable en fonction de l'utilisation ou de la production réelle de l'actif, idéal pour les actifs dont l'usure dépend des niveaux de production.

Exemples :

- Si une entreprise achète des machines pour 50,000 5 $ avec une durée de vie utile de 10,000 ans et sans valeur de récupération, en utilisant la méthode linéaire, la charge d'amortissement annuelle serait de 50,000 5 $ (XNUMX XNUMX $ / XNUMX).

- Dans la méthode de l'amortissement dégressif, si le taux d'amortissement est de 20 %, la dépense de la première année serait de 10,000 50,000 $ (20 XNUMX $ * XNUMX %) et la dépense de l'année suivante serait basée sur la valeur comptable restante.

Importance:

L'amortissement est crucial pour des rapports financiers précis, des déductions fiscales et une évaluation du coût réel de l'utilisation des actifs au fil du temps. Il aide les entreprises à prendre des décisions éclairées concernant le remplacement, la réparation ou la cession d’actifs.

Qu'est-ce que l'amortissement ?

L'amortissement est le processus de répartition du coût d'une immobilisation incorporelle sur sa durée d'utilité estimée. Cette méthode comptable s'applique aux actifs tels que les brevets, les droits d'auteur, les marques et le fonds de commerce.

Objectif

L'amortissement vise à faire correspondre le coût des actifs incorporels aux revenus qu'ils génèrent au fil du temps. Il reflète avec précision les avantages économiques tirés de l’immobilisation incorporelle dans les états financiers.

Calcul

Le montant de l'amortissement est calculé selon une méthode de répartition systématique, linéaire ou autre tenant compte du mode de consommation du bien. La formule d'amortissement linéaire est la suivante :

Charge d'amortissement = (Coût de l'immobilisation incorporelle – Valeur résiduelle) / Durée de vie utile estimée

Où :

- Le coût de l'actif incorporel est le coût initial.

- La valeur résiduelle est la valeur estimée à la fin de la durée de vie utile.

- La durée de vie utile estimée est la période prévue des avantages économiques.

Rapport Financier

Les dotations aux amortissements sont enregistrées au compte de résultat, en diminution du résultat déclaré. L'amortissement cumulé est reflété au bilan, réduisant ainsi la valeur comptable de l'immobilisation incorporelle.

Exemple

Pour un brevet de 100,000 10 $ avec une durée de vie utile de 10,000 ans et sans valeur résiduelle, la dépense d'amortissement annuelle est de XNUMX XNUMX $. Ce montant est enregistré annuellement au compte de résultat jusqu'à amortissement intégral.

Principales différences entre l'amortissement et l'amortissement

- Type d'actifs :

- Dépréciation: S'applique aux actifs corporels tels que les machines, les bâtiments et les véhicules.

- Amortissement: S'applique aux actifs incorporels tels que les brevets, les droits d'auteur, les marques et la clientèle.

- Nature des actifs :

- Dépréciation: Implique l’usure ou la détérioration physique des actifs corporels au fil du temps.

- Amortissement: Se rapporte à la passation en charges progressive des coûts des immobilisations incorporelles sur leur durée de vie utile estimée.

- Méthode de calcul:

- Dépréciation: Calculé en fonction de facteurs tels que le coût, la durée de vie utile et la valeur de récupération, en utilisant des méthodes telles que l'amortissement linéaire ou dégressif.

- Amortissement: Calculé de la même manière, en tenant compte du coût, de la durée d'utilité et de la valeur résiduelle, en utilisant l'amortissement linéaire.

- Exemples d'actifs :

- Dépréciation: Comprend des actifs tels que des machines, des bâtiments, des véhicules et des meubles.

- Amortissement: Comprend des actifs tels que les brevets, les droits d'auteur, les marques déposées et la clientèle.

- Physique vs non physique :

- Dépréciation: Principalement lié à la détérioration physique ou à la obsolescence des actifs corporels.

- Amortissement: Concerne la répartition des coûts pour les actifs incorporels non physiques.

- Incidence sur les états financiers :

- Dépréciation: Réduit la valeur comptable des immobilisations corporelles au bilan et impacte le compte de résultat.

- Amortissement: Réduit la valeur comptable des actifs incorporels au bilan et affecte le compte de résultat.

- Application métier commune :

- Dépréciation: Couramment utilisé dans l’industrie manufacturière, la construction et les industries disposant d’actifs corporels importants.

- Amortissement: Fréquent dans les secteurs liés à la propriété intellectuelle, au développement de marques et aux actifs incorporels.

- https://academic.oup.com/qje/article-abstract/69/2/191/1873131

- https://www.ebr.edu.pl/pub/2014_2_63.pdf

Dernière mise à jour : 11 février 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Cet article explique très bien les différences entre la dépréciation et l’amortissement, et en quoi ce sont deux méthodes comptables cruciales pour les entreprises. C'est une ressource précieuse pour quiconque cherche à comprendre ces concepts.

Absolument, cet article donne un aperçu complet de la dépréciation et de l’amortissement, le rendant accessible aux lecteurs de tous horizons.

Je ne pourrais pas être plus d'accord, Tony ! Les exemples clairs et les explications détaillées rendent ce sujet complexe beaucoup plus facile à comprendre.

La ventilation de l'article sur les objectifs et les méthodes de dépréciation et d'amortissement fournit une compréhension complète de ces pratiques comptables aux professionnels et aux particuliers.

En effet, l'accent mis par l'article sur les implications de la dépréciation et de l'amortissement sur les états financiers renforce sa pertinence pour les lecteurs intéressés par la gestion et l'analyse financières.

J'ai trouvé la discussion sur l'impact de la dépréciation et de l'amortissement sur les états financiers particulièrement instructive, car elle élucide leur importance dans l'information et l'analyse financières.

La comparaison détaillée de l'article et les explications claires sur la dépréciation et l'amortissement en font une ressource précieuse pour les personnes cherchant à approfondir leur compréhension des principes et pratiques comptables.

Je ne pourrais pas être plus d'accord, Jane. La couverture complète de ces méthodes comptables dans l’article offre une solide expérience d’apprentissage aux lecteurs.

Absolument, les explications détaillées et l'approche structurée de cet article contribuent à son efficacité dans la transmission des connaissances sur la dépréciation et l'amortissement.

La comparaison entre la dépréciation et l'amortissement est présentée de manière claire et organisée, permettant aux lecteurs de comprendre facilement les distinctions entre les deux méthodes.

Je suis entièrement d'accord, Olivia. L’approche structurée de cet article renforce sa valeur en tant que ressource pédagogique.

Oui, la présentation cohérente du tableau de comparaison et les explications détaillées qui en découlent contribuent à l'efficacité de l'article à transmettre les différences entre la dépréciation et l'amortissement.

Cet article est très informatif et utile pour les propriétaires d’entreprise et les particuliers qui ont besoin de naviguer dans le monde de la gestion d’actifs et des méthodes comptables. Il expose clairement les principales différences et objectifs de la dépréciation et de l’amortissement.

J'ai trouvé le tableau comparatif particulièrement utile, car il décrit succinctement les différentes caractéristiques de la dépréciation et de l'amortissement.

J'apprécie la façon dont cet article détaille les méthodes de calcul de la dépréciation et de l'amortissement, offrant une compréhension approfondie des processus impliqués.

Les exemples fournis pour les méthodes de calcul des dépréciations et amortissements sont clairs et illustratifs, aidant à la compréhension de ces pratiques comptables.

Absolument, l'application pratique des méthodes de calcul à travers des exemples enrichit l'expérience d'apprentissage proposée par cet article.

Je ne pourrais pas être plus d’accord, Nyoung. L'utilisation d'exemples concrets renforce la valeur pédagogique de l'article pour les lecteurs cherchant à appliquer ces concepts dans des scénarios du monde réel.

La ventilation détaillée des méthodes de calcul et des objectifs de la dépréciation et de l’amortissement dans cet article permet une compréhension complète de leurs rôles dans l’information financière et la fiscalité.

J’ai trouvé la discussion détaillée sur les implications fiscales de la dépréciation et de l’amortissement particulièrement éclairante, mettant en lumière leur importance dans la planification fiscale des entreprises.

Absolument, Maisie. L'attention portée aux implications fiscales ajoute une dimension pratique à l'exploration de ces méthodes comptables par l'article.

Bien que l'article soit bien écrit et approfondi, je pense qu'il pourrait bénéficier d'exemples plus concrets pour illustrer davantage les concepts de dépréciation et d'amortissement.

Je comprends ton point de vue, Parker. L’inclusion de scénarios plus pratiques améliorerait certainement l’application de ces méthodes comptables.

Bien que l'article délimite efficacement les différences entre la dépréciation et l'amortissement, il pourrait bénéficier d'un style de présentation plus engageant pour garantir un engagement soutenu du lecteur.

Je comprends ton point de vue, Ruth. L'intégration d'éléments interactifs ou d'études de cas pourrait améliorer l'engagement et l'applicabilité de l'article pour les lecteurs.

Je suis d'accord, Ruth. Une approche plus interactive contribuerait probablement à une expérience d'apprentissage plus dynamique pour les lecteurs qui interagissent avec ce contenu.

L'exploration approfondie de l'article sur la dépréciation et l'amortissement fournit une base complète pour comprendre ces méthodes comptables essentielles, bénéficiant aux professionnels et aux apprenants du domaine de la finance.

Absolument, Lcollins. L'utilisation d'exemples pratiques enrichit la valeur pédagogique de cet article, le rendant accessible et pertinent pour un large public.

J'ai trouvé que les exemples concrets utilisés pour expliquer les concepts de dépréciation et d'amortissement étaient particulièrement efficaces pour faciliter la compréhension et la mémorisation du matériel.