Lorsque nous parlons de gestion des ressources ainsi que de répartition des coûts pour les actifs éthérés, nous prenons en compte des termes tels que ; amortissement et épuisement.

Très couramment utilisé par les chercheurs dans le domaine du commerce et de la gestion, ce terme de couple a beaucoup de sens dans la gestion et la compréhension de tous les types de ressources.

Cet article examine la signification profonde ainsi que les différences entre amortissement et l'épuisement, ainsi que leur utilisation dans le monde réel.

Faits marquants

- L'amortissement répartit le coût d'une immobilisation incorporelle sur sa durée de vie utile.

- L'épuisement fait référence à la répartition du coût d'une ressource naturelle sur sa période d'extraction.

- Les deux méthodes sont utilisées pour étaler les dépenses d'un actif, mais elles s'appliquent à différents types d'actifs : les ressources incorporelles et naturelles, respectivement.

Amortissement vs épuisement

L'amortissement est la répartition du coût d'un actif incorporel sur sa durée de vie utile, tandis que l'épuisement est la réduction de la valeur d'une ressource naturelle à mesure que son approvisionnement est extrait et utilisé. Le premier s'applique aux actifs incorporels comme les brevets, et le second s'applique aux actifs corporels comme les mines de charbon.

L'amortissement est une terminologie comptable très importante qui signifie réduire le coût ou la valeur d'un actif incorporel ou d'une ressource tout au long de sa durée de vie.

C'est une pratique très courante dans le domaine des études comptables et largement utilisée par les praticiens de la comptabilité. Il est en partie similaire à l'amortissement des actifs physiques.

Pour le dire simplement, l'amortissement fait référence à la réduction d'un prêt ou d'une dette incorporelle en plusieurs parties ou phases pendant que l'actif est dans sa durée de vie utile.

L'épuisement fait référence au processus comptable lorsque la valeur nette ou la valeur d'une ressource naturelle est réduite après son extraction et son utilisation à diverses fins.

Comme l'amortissement, l'épuisement est également une dépense hors trésorerie car il réduit la valeur d'une ressource de façon exponentielle après que son utilisation a atteint son maximum. L'épuisement s'applique à tous les types de ressources naturelles comme le charbon, le pétrole, le bois, les minéraux et les métaux.

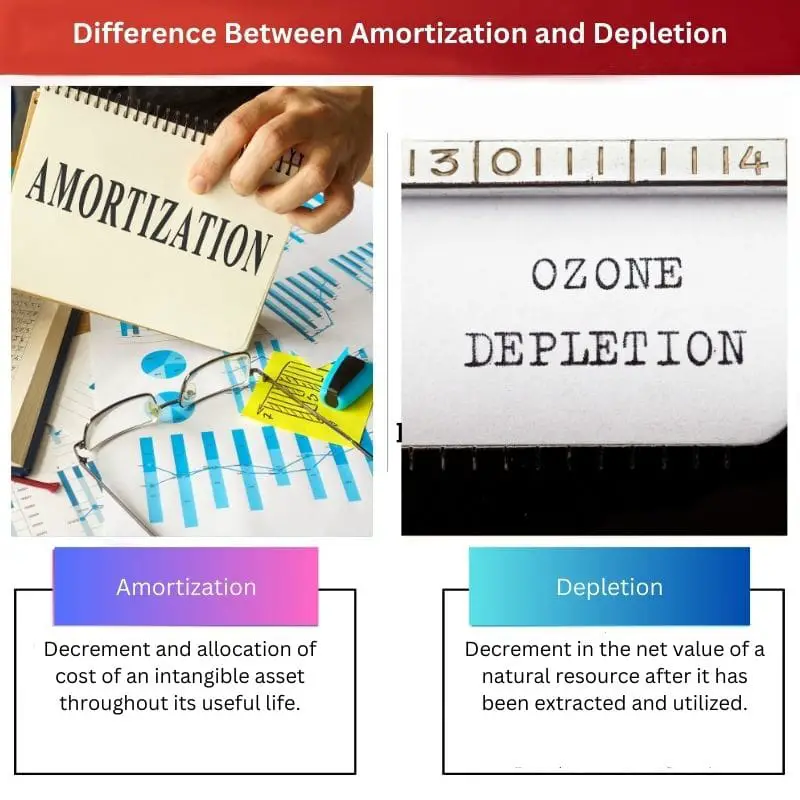

Tableau de comparaison

| Paramètres de comparaison | Amortissement | Épuisement |

|---|---|---|

| Sens | Décrémentation et répartition du coût d'une immobilisation incorporelle tout au long de sa durée d'utilité. | Diminution de la valeur nette d'une ressource naturelle après son extraction et son utilisation. |

| Type d'actif | Les actifs incorporels comme les dettes, les prêts et les accords. | Ressources naturelles tangibles comme le bois, le charbon, le pétrole, les réserves minérales, etc. |

| Utilisation de l'industrie | Toute industrie qui traite des ressources immatérielles telles que les prêts et les organisations liées aux entreprises. | Les industries qui traitent de l'utilisation des ressources naturelles comme les industries minières, les champs pétrolifères, etc. |

| Base de facturation | Durée de vie et utilisation de l'actif en termes de temps en années ou en mois. | Basé sur l'évaluation, l'utilisation et l'épuisement des ressources naturelles. |

| Laits en poudre | Coût total de l'immobilisation incorporelle/Durée de vie utile en années | Coût - valeur de récupération/No. d'unités pouvant être extraites |

Qu'est-ce que l'amortissement ?

L'amortissement est une procédure utilisée dans le domaine de la comptabilité et du commerce lorsque la décrémentation et l'attribution de nouveaux coûts sont effectuées pour les actifs incorporels.

Les actifs incorporels sont les actifs qui n'existent que sur papier et ne peuvent être touchés physiquement, par exemple les prêts, les dettes et les prêts.

L'amortissement est couramment pratiqué par les associations de prêt d'argent ou les fondations prêteuses pour introduire le calendrier de remboursement du prêt en fonction de sa date d'échéance.

Les banques utilisent couramment cette tactique pour faire baisser la valeur d'une dette, d'un prêt ou hypothéquer.

Parfois, une technique d'amortissement est utilisée pour rembourser les dettes et les emprunts dans des créneaux périodiques échus (annuels ou mensuels).

Un tableau d'amortissement est utilisé pour effectuer des versements échelonnés sur un prêt, comme un prêt hypothécaire ou un prêt automobile, afin de réduire le solde actuel.

Pour calculer le coût amorti d'une immobilisation incorporelle, nous devons diviser le « coût de l'immobilisation incorporelle » par le « nombre d'années utiles ».

L'amortissement est imputé de manière séquentielle, ce qui signifie que l'imputation en résultat est similaire à chaque année d'utilité (calculée en années).

On pourrait se demander la raison de cette technique, et l'amortissement est effectué parce que la durée de vie des actifs incorporels dépend de sa valeur légale ainsi que de sa valeur économique. Par conséquent, l'amortissement ne s'applique qu'aux actifs éthérés tels que les prêts et les dettes.

Qu'est-ce que l'épuisement ?

L'épuisement est un processus dans lequel la diminution de la valeur ou du coût des ressources naturelles (épuisables) est effectuée pour maintenir leur durée de vie.

Il s'agit d'un processus de dépense non monétaire qui diminue simplement la valeur nette des ressources naturelles et tangibles en fonction de leur utilisation et de leur extraction.

Lorsque les coûts d'extraction des ressources naturelles sont capitalisés, ils sont systématiquement divisés et classés sur différentes périodes de temps en fonction des ressources extraites et du moment où elles ont été utilisées.

Il est quelque peu similaire au principe d'amortissement puisque les deux sont des dépenses hors caisse et traitent tous deux de la diminution du coût des ressources et des actifs (respectivement corporels et incorporels).

De nombreux facteurs influencent l'épuisement d'une ressource naturelle, comme; l'acquisition de la ressource, l'exploration, le développement et la voitures classiques facteur est primordial pour les ressources naturelles épuisables.

Pour calculer la valeur d'épuisement d'une ressource, on a besoin du coût de la ressource, de la valeur de récupération de la ressource et du nombre d'unités pouvant être extraites dans une unité de temps.

Ces valeurs donnent la valeur d'épuisement en utilisant la formule : Coût - valeur de récupération/No. d'unités qui peuvent être extraites.

L'épuisement est utilisé en raison du facteur épuisable des ressources naturelles, ce qui fait également de l'épuisement un processus essentiel en comptabilité.

Principales différences entre l'amortissement et l'épuisement

- L'amortissement est une procédure qui s'applique aux actifs incorporels, tandis que l'épuisement ne s'applique qu'aux ressources naturelles corporelles.

- L'amortissement est destiné aux industries qui traitent des brevets, des garanties, des prêts et d'autres aspects juridiques, mais l'épuisement est pratiqué par les champs miniers et les sociétés d'extraction de pétrole.

- La charge d'amortissement d'une année sur l'autre reste similaire pour les actifs incorporels, tandis que la charge d'épuisement d'une année sur l'autre dépend du nombre annuel d'unités extraites (ressources naturelles).

- La formule de calcul de l'amortissement est ; Coût total de l'immobilisation incorporelle/Durée de vie utile en années, et la formule de calcul de l'épuisement est ; Coût - valeur de récupération/No. d'unités qui peuvent être extraites.

- Les amortissements sont facturés en raison de la période de fenêtre légale limitée des actifs tels que les prêts, les dettes et les licences, tandis que les épuisements sont facturés en raison du taux d'épuisement et de reformation des ressources naturelles telles que le bois, le pétrole et les minéraux.

Dernière mise à jour : 01 août 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

La façon dont l’article décrit l’amortissement et l’épuisement comme des dépenses non monétaires mais cruciales dans la répartition des coûts est très éclairante.

La section sur l'application de l'épuisement dans les industries des ressources naturelles a été très bien présentée.

J'ai trouvé l'explication des formules d'amortissement et d'épuisement particulièrement perspicace.

La distinction entre les actifs incorporels et les ressources naturelles tangibles en période d’amortissement et d’épuisement était bien expliquée.

L’article a véritablement plongé dans les profondeurs de l’amortissement et de l’épuisement, apportant des éclaircissements sur leurs complexités.

J'ai trouvé que le tableau de comparaison était un excellent résumé visuel des différences d'amortissement et d'épuisement.

L'article était très informatif et utile pour expliquer les principales différences et applications de l'amortissement et de l'épuisement.

Je suis d'accord, l'article a vraiment simplifié ces concepts comptables complexes.

Le tableau de comparaison s’est avéré particulièrement utile pour faire la distinction entre l’amortissement et l’épuisement.

L'article traduisait efficacement l'importance de l'épuisement et son impact sur les industries des ressources naturelles.

L’importance du processus d’épuisement dans le maintien de la valeur des ressources naturelles est devenue très claire à travers cet article.

L’explication du processus d’épuisement était particulièrement perspicace, notamment en ce qui concerne sa nature non monétaire.

Les formules d’amortissement et d’épuisement ont fourni une compréhension mathématique claire des processus, les rendant ainsi plus faciles à appréhender.

L'utilisation de formules pour expliquer l'amortissement et l'épuisement a ajouté un aspect quantitatif à l'article, renforçant ainsi son exhaustivité.

Le calendrier d'amortissement et son importance dans le remboursement des prêts ont été bien décrits, facilitant ainsi la compréhension de ce concept.

Je suis d'accord, la section sur les calendriers d'amortissement était très perspicace et applicable à des scénarios réels.

La distinction entre l’amortissement des actifs incorporels et l’épuisement des ressources naturelles a été articulée avec une grande clarté dans l’article.

L'explication détaillée de l'amortissement et de l'épuisement donnée dans l'article a ajouté beaucoup de clarté à ces concepts complexes.

La clarté dans la distinction entre l'applicabilité de l'amortissement et de l'épuisement était vraiment louable.

Le calendrier d'amortissement et sa pertinence par rapport à la structure de remboursement du prêt ont été expliqués de manière succincte et efficace.

L’impact de l’amortissement sur les échéanciers de remboursement des prêts a été largement démontré dans l’article.

Les implications pratiques des calendriers d’amortissement ont été très bien présentées dans l’article.

Il est fascinant de voir comment l'amortissement et l'épuisement sont utilisés dans différentes industries et à des fins variées.

L'explication détaillée des calendriers d'amortissement et de l'épuisement des ressources naturelles a rendu l'article très complet.

Sans aucun doute, les exemples pratiques ont aidé à comprendre les applications concrètes de ces concepts.

Le lien entre la valeur juridique et la valeur économique dans le contexte de l’amortissement a été développé de manière assez efficace dans l’article.

Le raisonnement derrière l’amortissement en raison de facteurs juridiques et économiques a permis de comprendre pleinement sa nécessité.