L'assurance vie et la rente sont très importantes pour un plan financier à long terme. Ces deux régimes comportent des prestations de décès, mais tous deux visent des objectifs différents.

L'assurance-vie offre des prestations aux bénéficiaires en cas de décès prématuré du titulaire. Une rente est essentiellement ce qui régule le revenu du titulaire. Une rente protège les actifs après le décès du titulaire.

Faits marquants

- L'assurance-vie offre une protection financière aux bénéficiaires au décès de l'assuré, tandis que les rentes offrent un revenu garanti pendant la vie de l'assuré.

- Les primes d'assurance-vie sont inférieures aux versements de rente, car elles couvrent principalement le risque de mortalité, tandis que les rentes tiennent compte de la performance des investissements et du risque de longévité.

- Les polices d'assurance-vie peuvent avoir une composante de valeur de rachat qui peut être retirée ou empruntée, tandis que les rentes accumulent des fonds pour les décaissements de revenu à l'avenir.

Assurance-vie vs rente

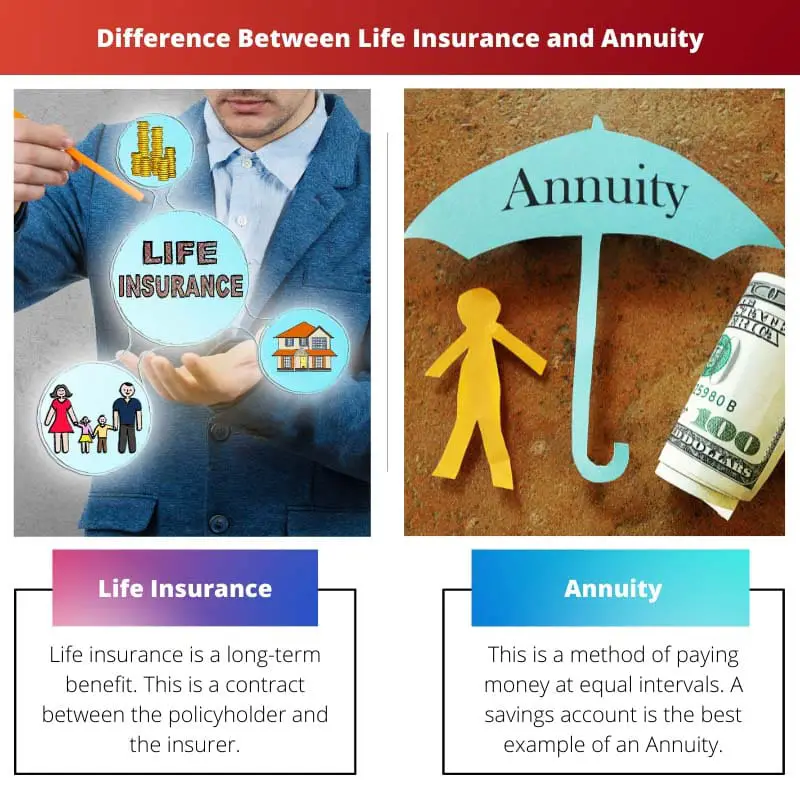

L'assurance-vie est un contrat entre l'assureur et l'assuré où une somme d'argent est garantie d'être versée à un bénéficiaire après le décès de l'assuré. L'assuré doit payer une prime pour maintenir la police active. Un rente est un contrat entre la compagnie d'assurance et un particulier où l'assureur verse un revenu par versements tout au long de la vie de l'assuré. Il assure un revenu stable après la retraite.

L'assurance-vie est un contrat. Ce contrat est conclu entre le preneur d'assurance et l'assureur, où l'assureur s'engage à verser une somme d'argent après le décès du titulaire à la famille.

Le preneur d'assurance doit cependant payer un montant régulièrement ou un montant. Ce montant est appelé une prime qui doit être payée par le preneur d'assurance.

Une rente est un revenu versé à intervalles égaux. Celui-ci distribue l'argent dans les différents fonds selon un calendrier périodique. Cette politique ne détient pas la prestation de décès en fonction de la politique que le titulaire a pris.

Une rente, en termes plus simples, est l'argent du détenteur respectif compte d'épargne qui peut être fait hebdomadairement, mensuellement, annuellement ou à une période régulière.

Tableau de comparaison

| Paramètres de comparaison | Assurance-vie | Rente |

|---|---|---|

| Politique | Grandit avec le temps | Répartis dans divers fonds |

| Revenu réglementé | Bénéficiaires | Titulaire |

| Paiement | Après le décès du preneur d'assurance | Une saisie de paiement après décès |

| Dépend de | Mortalité des assurés | Espérance de vie |

| Capital décès | Oui | Optionnel |

| Atout futur | Création de succession | Liquidation de succession |

Qu'est-ce que l'assurance-vie ?

L'assurance-vie est un avantage à long terme. Il s'agit d'un contrat entre l'assuré et l'assureur.

Ce contrat couvre des avantages financiers pour l'assuré et sa famille. Il verse de l'argent après le décès du preneur d'assurance. Les assurés doivent payer des primes à intervalles réguliers.

La prime est le montant que l'assuré verse à la compagnie d'assurance.

La police peut arriver à échéance après un certain temps, et dans ce cas, la compagnie d'assurance paie le montant total au preneur d'assurance ou à la famille après un certain temps. Les politiques sont disponibles en différents types.

L'assurance-vie protège la famille dans le cas où le preneur d'assurance est la seule personne à gagner un revenu. L'assurance vie évite à la famille de subir des contraintes financières.

La contrainte financière est le plus gros problème après le décès de l'assuré, car il y a une perte de revenu stable. La famille bénéficie toujours d'une protection grâce à l'assurance-vie.

L'assurance-vie comporte des avantages fiscaux. Ceci est avantageux car cette politique fournit le titulaire de la vie au preneur d'assurance. L'assurance-vie rembourse la prime sous la forme d'un montant forfaitaire à la famille du preneur d'assurance. Cela donne un soutien à la famille pour rembourser tout type de dette.

Qu'est-ce que la rente ?

Il s'agit d'une méthode de versement d'argent à intervalles égaux. Un compte d'épargne est le meilleur exemple d'une rente. Ceux-ci sont classés en fonction des versements effectués dans ces comptes.

Les paiements peuvent être effectués mensuellement, hebdomadairement ou annuellement. Ils sont calculés à l’aide de fonctions de rente. Les fonctions de rente calculent la rente, qui est payée à intervalles égaux.

Une rente est de deux catégories immédiate et due. La rente immédiate est le montant qui est payé à la fin du paiement. Cela permet aux intérêts de courir entre le premier versement et l’émission de la rente.

La fin de la rente se fait dans les périodes de paiement initiales. Le paiement est effectué immédiatement.

Il existe de nombreuses variabilités de paiements. Il existe des rentes fixes qui se font avec des paiements fixes. Les compagnies qui offrent des assurances donnent un rendement fixe avec l'investissement initial.

Dans ce cas, les titres et échange les commissions ne réglementent pas les rentes fixes. Une rente différée paie la personne après sa retraite.

Les rentes variables permettent à la personne de faire des investissements directs. La personne peut investir dans n'importe quel fonds créé à la suite des rentes variables.

Ce sont des produits enregistrés. La Securities and Exchange Commission réglemente ces produits enregistrés. La compagnie d'assurance verse des prestations de décès à la personne.

Principales différences entre l'assurance-vie et la rente

- L'assurance-vie continue de croître au fil du temps en fonction de la politique, mais une rente distribue des fonds selon un calendrier périodique.

- L'assurance-vie régule le revenu des bénéficiaires après le décès du titulaire, mais la rente régule le revenu du titulaire.

- L'assurance-vie donne le paiement après le décès du titulaire, mais une rente est lorsque le paiement saisit après le décès.

- L'assurance-vie dépend de la mortalité de l'assuré, mais la rente dépend de l'espérance de vie.

- L'assurance-vie est une prestation de décès, mais une rente est facultative pour la prestation de décès.

- L'assurance-vie crée une succession, mais une rente liquide une succession.

Dernière mise à jour : 23 août 2023

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Il est intéressant de voir comment l'assurance-vie offre une protection financière aux bénéficiaires, tandis que les rentes offrent un revenu garanti du vivant du preneur d'assurance.

En effet, il est crucial de comprendre les différences entre eux. Ces deux aspects constituent des aspects précieux d’un plan financier à long terme.

Les caractéristiques et les distinctions entre l’assurance-vie et les rentes soulignent le paysage complexe de la planification financière. Une connaissance approfondie est essentielle.

En effet, les nuances détaillées de l’assurance-vie et des rentes nécessitent un niveau élevé de connaissances financières pour une planification financière éclairée.

Absolument, la nature multiforme de ces instruments financiers nécessite une compréhension approfondie pour une prise de décision efficace.

L'assurance-vie et la rente ont des objectifs distincts. Il est important de prendre en compte les deux lors de la planification de l'avenir.

Absolument! Être conscient des avantages et des différences entre l’assurance vie et les rentes est essentiel pour assurer son avenir financier.

Il est fascinant de voir comment l'assurance-vie protège la famille en cas de décès du preneur d'assurance, tandis que les rentes régulent les revenus du preneur d'assurance. Les deux jouent un rôle essentiel.

Il est absolument important de considérer l'impact de ces instruments financiers sur le bien-être à long terme des individus et de leurs familles.

Sans aucun doute, les nuances des avantages offerts par l’assurance-vie et les rentes illustrent la nécessité d’un plan financier complet.

Les avantages fiscaux de l'assurance-vie offrent un niveau supplémentaire de sécurité financière à la famille du preneur d'assurance. Une considération importante pour assurer la stabilité en période d’incertitude.

Absolument, surtout face à d’éventuelles difficultés financières, de tels avantages peuvent atténuer les incertitudes et constituer un filet de sécurité.

Les différences dans les résultats de l’assurance-vie et des rentes, comme la création de succession ou la liquidation, soulignent la nécessité d’une stratégie financière bien équilibrée.

Absolument, l’équilibre complexe entre ces deux véhicules financiers peut avoir un impact considérable sur le bien-être financier à long terme.

Il est convenu qu’une compréhension globale de ces résultats est cruciale pour garantir la stabilité financière et la sécurité pour l’avenir.

La systématique des rentes et la manière dont elles fournissent des flux de revenus soulignent l’importance d’une approche diversifiée de la planification financière.

Certes, il est essentiel d'évaluer le rôle des rentes pour assurer un flux de revenu constant, surtout dans le contexte de la planification de la retraite.

Il est vrai que les divers mécanismes par lesquels les rentes offrent une stabilité financière soulignent la nécessité d’une approche financière globale.

Le tableau comparatif donne un aperçu clair des contrastes entre l’assurance-vie et la rente. Les comprendre peut avoir un impact significatif sur la prise de décision financière.

En effet, la clarté de la différence entre chaque paramètre entre l’assurance-vie et la rente est importante pour faire des choix éclairés.