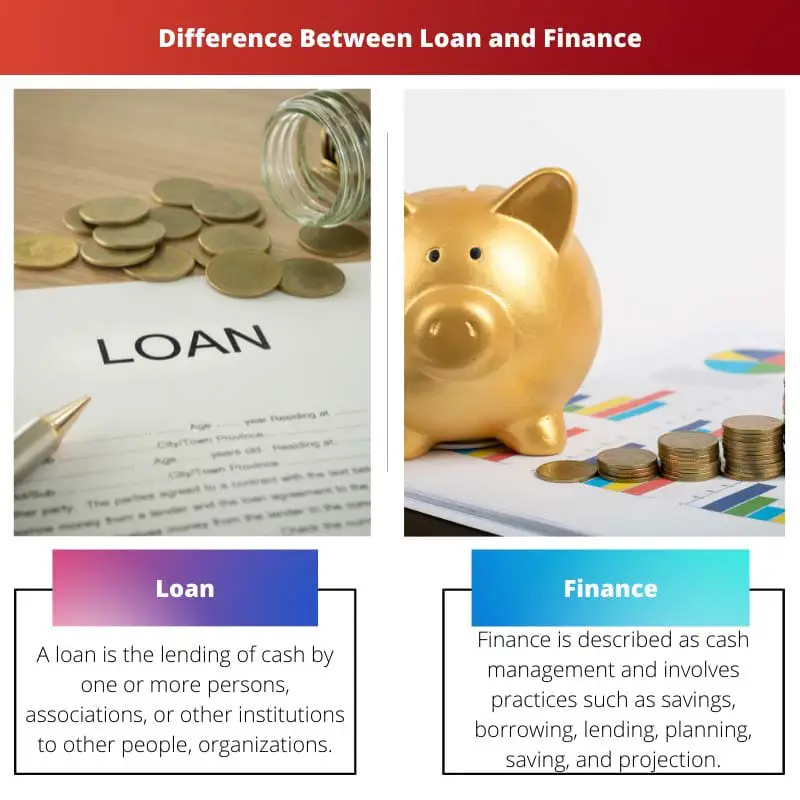

Un prêt consiste à emprunter une somme d’argent spécifique auprès d’un prêteur et à la rembourser avec intérêts sur une période prédéterminée. La finance, quant à elle, est un terme plus large englobant diverses méthodes de financement, notamment les prêts, les investissements et autres instruments financiers. Bien qu'un prêt soit un type spécifique d'accord financier, la finance fait référence à la gestion globale de l'argent et des actifs.

Faits marquants

- Un prêt est un type spécifique de financement où un emprunteur reçoit une somme forfaitaire d'un prêteur, acceptant de rembourser le montant avec intérêt sur une période prédéterminée.

- La finance est un terme plus large englobant diverses façons de lever, de gérer et d'allouer des fonds à des fins personnelles ou professionnelles, y compris les prêts, le financement par actions et le crédit-bail.

- Les prêts sont une forme de financement par emprunt, tandis que le financement couvre diverses activités et instruments financiers.

Prêt vs financement

La différence entre un prêt et la finance signifie qu'un prêt est une somme d'argent, un bien ou un autre élément matériel offert à une autre partie en échange du remboursement éventuel du prêt ou de la valeur principale, ainsi que des intérêts ou des frais financiers. En revanche, la finance est une gestion de trésorerie impliquant l'épargne, l'emprunt, le prêt, la planification, la protection et la projection.

Un prêt est une somme d'argent empruntée à une ou plusieurs personnes ou entreprises empruntant auprès de banques ou d'autres entités financières pour financer des activités prévues ou imprévues.

Ce faisant, le demandeur accumule une dette qu'il remboursera avec intérêts dans un délai déterminé.

La finance est un mot large qui englobe les activités liées à la banque, à l'effet de levier ou à la dette, au crédit, aux marchés financiers, à la trésorerie et aux dépenses. Essentiellement, la finance implique la gestion de l'argent et le système d'obtention des fonds nécessaires.

La finance comprend la réglementation, le développement et l'analyse du capital, des finances, du crédit, de l'épargne, des ressources et des passifs qui constituent les structures financières.

Tableau de comparaison

| Fonctionnalité | Prêt | financier |

|---|---|---|

| Définition | Une somme d’argent spécifique empruntée à un prêteur avec un échéancier de remboursement et un taux d’intérêt fixes | Terme général englobant diverses méthodes d'acquisition de fonds à des fins d'investissement ou d'achat d'actifs. |

| Structure | Montant fixe, durée de remboursement fixe, taux d'intérêt fixe (peut être variable dans certains cas) | Flexible – peut impliquer des prêts, des investissements, du crédit-bail, des marges de crédit |

| Objectif | Généralement utilisé pour des achats spécifiques et ponctuels (par exemple, une voiture, une maison) | Utilisé à des fins plus larges, notamment la consolidation de dettes, les entreprises commerciales, les investissements et les achats importants |

| Collatéral | Peut être garanti (nécessite une garantie) ou non garanti (aucune garantie requise) | Peut impliquer ou non une garantie, selon la méthode de financement spécifique |

| Garantie | Il peut être plus facile d’y être admissible, surtout avec un bon crédit | Les critères d'approbation varient en fonction de la méthode de financement spécifique et du prêteur. |

| Taux d'intérêt | Les taux d'intérêt peuvent varier en fonction du type de prêt, de la solvabilité et de la durée. | Les taux d'intérêt peuvent également varier, mais peuvent être généralement plus élevés que ceux des prêts traditionnels en raison du risque potentiellement plus élevé. |

| Remboursement anticipé | Peut ou non avoir des pénalités pour remboursement anticipé | Le remboursement anticipé est souvent encouragé pour certaines options de financement |

Qu'est-ce que le prêt ?

Types de prêts

Prêts garantis

Les prêts garantis nécessitent des garanties pour atténuer le risque du prêteur. La garantie peut être un actif tel qu’une propriété, un véhicule ou un compte d’épargne. En cas de défaut, le prêteur peut saisir le collatéral pour récupérer le montant restant dû.

Prêts non garantis

Contrairement aux prêts garantis, les prêts non garantis ne nécessitent pas de garantie. Les prêteurs évaluent la solvabilité de l'emprunteur en fonction de facteurs tels que les antécédents de crédit, les revenus et l'emploi. Comme ces prêts présentent des risques plus élevés pour les prêteurs, les taux d’intérêt sont généralement plus élevés.

Prêts à Taux Fixe

Dans le cas des prêts à taux fixe, le taux d’intérêt reste constant pendant toute la durée du prêt. Les emprunteurs bénéficient de mensualités prévisibles, ce qui facilite la budgétisation. Cependant, ces prêts peuvent avoir des taux d’intérêt initiaux légèrement plus élevés que les prêts à taux variable.

Prêts à taux variable

Les prêts à taux variable comportent des taux d’intérêt qui fluctuent en fonction des conditions du marché. Même si les taux initiaux peuvent être inférieurs à ceux des prêts à taux fixe, les emprunteurs courent le risque de voir leurs remboursements augmenter si les taux d’intérêt augmentent.

Composantes du prêt

Directeur

Le principal est le montant initial emprunté. Il sert de base pour le calcul des intérêts. Les remboursements contribuent à réduire le montant du capital au fil du temps.

Intérêt

Les intérêts sont le coût de l’emprunt, exprimé en pourcentage du principal. Les prêteurs gagnent des intérêts en compensation du risque et du coût d’opportunité associés au prêt d’argent.

Conditions de remboursement

Les modalités de remboursement décrivent le calendrier de remboursement du prêt. Les conditions peuvent varier, allant des prêts à court terme avec des délais de remboursement rapides aux prêts à long terme avec des échéanciers de remboursement prolongés.

Processus de demande et d’approbation de prêt

Application

Les demandes de prêt nécessitent généralement des informations personnelles et financières, notamment les revenus, les antécédents de crédit et l’objet du prêt. Remplir la demande avec précision est crucial pour un processus d'approbation fluide.

Vérification de crédit

Les prêteurs évaluent la solvabilité de l’emprunteur au moyen d’une vérification de crédit. Une cote de crédit plus élevée augmente la probabilité d’approbation du prêt et peut entraîner des taux d’intérêt plus favorables.

Approbation et décaissement

Après approbation, le prêteur décaisse les fonds. L'emprunteur est tenu de respecter les conditions convenues et d'effectuer ses paiements dans les délais.

Risques et considérations

Réglage par défaut

Un défaut de paiement se produit lorsqu'un emprunteur ne respecte pas les conditions de remboursement convenues. Les prêteurs peuvent engager des poursuites judiciaires ou saisir des garanties pour récupérer les montants impayés.

Taux d'intérêt et frais

Comprendre le coût total du prêt, y compris les taux d’intérêt et les frais, est crucial. Les emprunteurs doivent examiner attentivement les termes et conditions du prêt avant de s’engager afin de garantir la faisabilité financière.

Qu'est-ce que la finance?

Composantes clés du financement

1. Personal Finance

Les finances personnelles impliquent la gestion des ressources financières d'un individu, y compris la budgétisation, l'épargne, l'investissement et la planification de la retraite. Son objectif est d'aider les individus à prendre des décisions éclairées concernant leur argent afin d'atteindre leurs objectifs financiers et d'assurer leur avenir.

2. Corporate Finance

La finance d'entreprise traite des activités financières des entreprises et des sociétés. Cela comprend la budgétisation des investissements, les décisions d'investissement, la gestion des risques financiers et l'optimisation de la structure du capital. La finance d’entreprise vise à maximiser la valeur actionnariale et à assurer la pérennité à long terme de l’entreprise.

3. Finance publique

Les finances publiques se concentrent sur les activités financières des entités gouvernementales. Cela comprend la budgétisation, la fiscalité, les dépenses publiques et la gestion de la dette. Les finances publiques jouent un rôle crucial en garantissant une allocation efficace des ressources pour le bien-être global de la société.

4. Investment Management

La gestion des investissements implique la gestion professionnelle de portefeuilles d'investissement pour le compte de particuliers ou d'institutions. Les gestionnaires de portefeuille analysent les marchés financiers, évaluent les risques et prennent des décisions d'investissement pour obtenir des rendements optimaux pour leurs clients.

5. Marchés financiers

Les marchés financiers sont des plateformes sur lesquelles acheteurs et vendeurs négocient des instruments financiers tels que des actions, des obligations et des produits dérivés. Ils jouent un rôle essentiel en facilitant les flux de capitaux et en déterminant les prix des actifs. Les marchés financiers peuvent être classés en marchés monétaires et marchés de capitaux.

6. Institutions financières

Les institutions financières, notamment les banques, les coopératives de crédit et les compagnies d'assurance, fournissent des services financiers essentiels. Ils facilitent les flux de fonds entre épargnants et emprunteurs, gèrent les risques et contribuent à la stabilité du système financier.

7. Gestion des risques

La gestion des risques implique l'identification, l'évaluation et l'atténuation des risques associés aux activités financières. Il est crucial pour les individus et les organisations de se protéger contre d’éventuelles pertes financières. Les stratégies de gestion des risques comprennent l'assurance, la diversification et la couverture.

8. Analyse financière

L'analyse financière consiste à évaluer la santé financière et les performances des particuliers, des entreprises ou des opportunités d'investissement. Les analystes utilisent des états financiers, des ratios et d'autres outils pour évaluer la rentabilité, la liquidité et la solvabilité.

9. Finance comportement

La finance comportementale combine les connaissances de la psychologie et de l’économie pour comprendre comment les facteurs psychologiques influencent la prise de décision financière. Il explore l’impact des émotions, des préjugés et des erreurs cognitives sur les choix financiers des individus.

Principales différences entre prêt et financement

- Définition:

- Prêter: Un prêt est une somme d’argent empruntée à un prêteur, qui est généralement remboursée avec intérêts sur une période déterminée.

- Finances: La finance fait référence à la gestion de l'argent et d'autres actifs, y compris des activités telles que l'investissement, l'emprunt, la budgétisation et la planification financière.

- Objectif :

- Prêter: Généralement obtenu dans un but précis, comme l'achat d'une maison, d'une voiture ou le financement d'un projet d'entreprise.

- Finances: Englobe un éventail plus large d'activités, notamment la gestion et l'allocation de fonds à diverses fins, sans se limiter aux emprunts.

- La nature:

- Prêter: Représente une somme d’argent spécifique fournie à l’emprunteur, et les conditions de remboursement sont généralement fixes.

- Finances: Implique un concept plus large, incluant la gestion globale et l’allocation des fonds, qui peuvent ou non impliquer des emprunts.

- Portée:

- Prêter: Se concentre sur l’emprunt et le prêt d’argent, avec des conditions de remboursement claires.

- Finances: Englobe un plus large éventail d’activités, notamment l’investissement, la gestion des risques et la prise de décision financière.

- Risque et rendement :

- Prêter: Implique un profil risque-rendement plus simple, dans lequel l'emprunteur rembourse le montant principal ainsi que les intérêts.

- Finances: Implique un éventail de possibilités de risque et de rendement, en fonction de diverses activités financières telles que l'investissement dans des actions, des obligations ou d'autres instruments financiers.

- Horizon temporel:

- Prêter: A généralement une période de remboursement définie et les conditions sont souvent prédéterminées.

- Finances: L’horizon temporel peut varier considérablement, de la planification financière à court terme aux stratégies d’investissement à long terme.

- Instruments:

- Prêter: Implique des instruments de dette, pour lesquels l’emprunteur doit au prêteur un montant spécifique.

- Finances: Englobe une variété d'instruments financiers, notamment des actions, des obligations, des produits dérivés et d'autres véhicules d'investissement.

- La possession:

- Prêter: Implique une relation débiteur-créancier, dans laquelle l'emprunteur est obligé de rembourser le prêteur.

- Finances: Implique la gestion et l’allocation de fonds, et la propriété peut concerner divers actifs financiers.

- Flexibilité:

- Prêter: Il a généralement des termes et conditions fixes, offrant moins de flexibilité à l’emprunteur.

- Finances: Offre plus de flexibilité car elle implique un ensemble plus large d’activités et de décisions financières.

- Règlement:

- Prêter: Soumis à des réglementations spécifiques en matière de prêt et à des contrôles des taux d’intérêt.

- Finances: Régi par diverses réglementations financières et dynamiques de marché, en fonction de l'activité spécifique.

Dernière mise à jour : 08 mars 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

Il s’agit d’un article bien écrit, certainement une ressource utile pour ceux qui recherchent des informations sur les prêts et le financement.

J’apprécie la comparaison détaillée entre les prêts et la finance. C'est perspicace.

L’article donne définitivement un aperçu complet.

Je suis d'accord, c'est un article qui fait réfléchir.

C'est une lecture intéressante. L’article donne un aperçu complet des prêts et des finances.

Article très instructif, bonne explication des concepts de prêt.

Je pense qu'il est important de peser le pour et le contre des prêts et du financement.

Je ne suis pas convaincu que les prêts soient toujours une bonne chose, mais il est utile de comprendre leur classification et leurs différents types.

Les prêts peuvent être complexes, mais cet article simplifie le concept.

Je pense qu'il est bénéfique d'avoir une compréhension plus approfondie des prêts.

Cet article clarifie les notions de prêt et de financement, une excellente source d’informations.

Je trouve utile la répartition des catégories de prêts et de financements.

Les prêts peuvent être une arme à double tranchant, mais il est important de bien comprendre leurs implications.

D’accord, comprendre les prêts est crucial.

Cet article est assez informatif. Il explique très bien la différence entre un prêt et un financement. Je l'ai trouvé très utile.

J'ai un point de vue différent sur les prêts, mais cet article fournit une explication claire de ce qu'ils sont.

Je suis d'accord, c'est une bonne lecture.

Je pense que l'article offre une perspective équilibrée sur les prêts et la finance. Cela vaut la peine de considérer les deux côtés.

L’article semble pencher davantage vers la promotion des prêts plutôt que du financement.

Je vois à la fois des aspects positifs et négatifs abordés dans l'article.

Je pense que l'article soulève des considérations importantes en matière de prêts et de financement. Cela vaut la peine d'y réfléchir.

L'article est très complet dans l'explication des concepts.

Je ne suis pas d'accord, les prêts sont toujours une mauvaise idée.

Les prêts et les finances doivent être abordés avec prudence. Comprendre la différence est essentiel.

Je pense que l'article fait trop la promotion des prêts.

Cet article fournit une explication complète du prêt et du financement.