जब हम संसाधन प्रबंधन के साथ-साथ ईथर परिसंपत्तियों के लिए लागत आवंटन के बारे में बात करते हैं, तो हम जैसे शब्दों को ध्यान में रखते हैं; परिशोधन और कमी.

वाणिज्य और प्रबंधन क्षेत्र के शोधकर्ताओं द्वारा आमतौर पर उपयोग किया जाने वाला यह शब्द युगल सभी प्रकार के संसाधनों के प्रबंधन और समझ में बहुत अर्थ रखता है।

यह लेख गहरे अर्थ के साथ-साथ इनके बीच के अंतरों पर भी गौर करता है ऋणमुक्ति और कमी, वास्तविक दुनिया में उनके उपयोग के साथ।

चाबी छीन लेना

- परिशोधन एक अमूर्त संपत्ति की लागत को उसके उपयोगी जीवन पर आवंटित करता है।

- ह्रास से तात्पर्य किसी प्राकृतिक संसाधन की निष्कर्षण अवधि के दौरान उसकी लागत को आवंटित करना है।

- किसी परिसंपत्ति के खर्च को फैलाने के लिए दोनों तरीकों का उपयोग किया जाता है, लेकिन वे क्रमशः विभिन्न प्रकार की परिसंपत्तियों पर लागू होते हैं: अमूर्त और प्राकृतिक संसाधन।

परिशोधन बनाम कमी

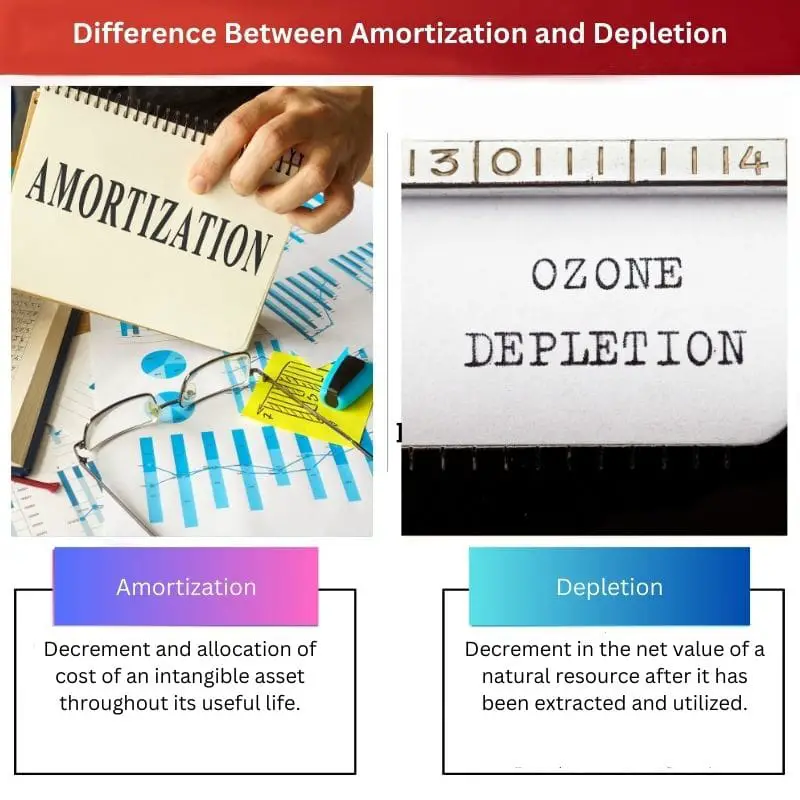

परिशोधन एक अमूर्त संपत्ति की लागत का उसके उपयोगी जीवन के दौरान आवंटन है जबकि कमी एक प्राकृतिक संसाधन के मूल्य में कमी है क्योंकि इसकी आपूर्ति निकाली जाती है और उपयोग की जाती है। पहला पेटेंट जैसी अमूर्त संपत्तियों पर लागू होता है, और दूसरा कोयला खदानों जैसी मूर्त संपत्तियों पर लागू होता है।

परिशोधन एक बहुत ही महत्वपूर्ण लेखांकन शब्दावली है जिसका अर्थ है किसी अमूर्त संपत्ति या संसाधन की संपूर्ण जीवन अवधि के दौरान उसकी लागत या मूल्य को कम करना।

यह अध्ययन के लेखांकन क्षेत्र में एक बहुत ही सामान्य अभ्यास है और अकाउंटेंसी चिकित्सकों द्वारा इसका व्यापक रूप से उपयोग किया जाता है। यह आंशिक रूप से भौतिक संपत्तियों में मूल्यह्रास के समान है।

सीधे शब्दों में कहें तो, परिशोधन से तात्पर्य किसी ऋण या अमूर्त ऋण को कुछ हिस्सों या चरणों में कम करना है, जबकि परिसंपत्ति अपने उपयोगी जीवन काल में है।

कमी लेखांकन में उस प्रक्रिया को संदर्भित करती है जब किसी प्राकृतिक संसाधन का शुद्ध मूल्य या मूल्य इसके निष्कर्षण और विभिन्न उपयोगों के लिए उपयोग के बाद कम हो जाता है।

परिशोधन की तरह, कमी भी एक गैर-नकद व्यय है क्योंकि इसका उपयोग अधिकतम तक बढ़ने के बाद यह संसाधन के मूल्य को तेजी से कम कर देता है। कमी कोयला, तेल, लकड़ी, खनिज और धातुओं जैसे सभी प्रकार के प्राकृतिक संसाधनों पर लागू होती है।

तुलना तालिका

| तुलना के पैरामीटर | ऋणमुक्ति | रिक्तिकरण |

|---|---|---|

| अर्थ | किसी अमूर्त संपत्ति की संपूर्ण उपयोगी अवधि के दौरान उसकी लागत में कमी और आवंटन। | किसी प्राकृतिक संसाधन के निष्कर्षण और उपयोग के बाद उसके शुद्ध मूल्य में कमी। |

| संपदा प्रकार | ऋण, ऋण और समझौते जैसी अमूर्त संपत्तियां। | मूर्त प्राकृतिक संसाधन जैसे लकड़ी, कोयला, तेल, खनिज भंडार आदि। |

| उद्योग उपयोग | कोई भी उद्योग जो ऋण और व्यवसाय से संबंधित संगठनों जैसे अमूर्त संसाधनों से संबंधित है। | उद्योग जो प्राकृतिक संसाधनों जैसे खनन उद्योग, तेल क्षेत्र आदि के उपयोग से संबंधित हैं। |

| आरोप का आधार | वर्षों या महीनों में समय के संदर्भ में जीवन की अवधि और परिसंपत्ति का उपयोग। | प्राकृतिक संसाधनों के मूल्यांकन और उपयोग तथा समाप्ति पर आधारित। |

| सूत्र | अमूर्त संपत्ति/उपयोगी जीवन की कुल लागत वर्षों में | लागत-बचाव मूल्य/सं. निकाली जा सकने वाली इकाइयों की |

परिशोधन क्या है?

परिशोधन व्यवसाय के लेखांकन और वाणिज्य क्षेत्र में उपयोग की जाने वाली एक प्रक्रिया है जब अमूर्त संपत्तियों के लिए नई लागतों में कमी और आवंटन किया जाता है।

अमूर्त संपत्ति वे संपत्ति हैं जो केवल कागज पर मौजूद हैं और भौतिक रूप से इन्हें छुआ नहीं जा सकता है, उदाहरण के लिए ऋण, ऋण और उधार।

परिपक्वता की तारीख के आधार पर ऋण चुकौती अनुसूची शुरू करने के लिए धन उधार देने वाले संघों या ऋण प्रदान करने वाले फाउंडेशनों द्वारा आम तौर पर परिशोधन का अभ्यास किया जाता है।

बैंक आमतौर पर ऋण, ऋण या ऋण के मूल्य को कम करने के लिए इस रणनीति का उपयोग करते हैं बंधक.

कभी-कभी नियत आवधिक स्लॉट (वार्षिक या मासिक) में ऋण और ऋण का भुगतान करने के लिए एक परिशोधन तकनीक का उपयोग किया जाता है।

वर्तमान शेष राशि को कम करने के लिए किसी ऋण, जैसे कि बंधक या कार ऋण, पर किस्त भुगतान करने के लिए एक परिशोधन अनुसूची का उपयोग किया जाता है।

किसी अमूर्त संपत्ति की परिशोधित लागत की गणना करने के लिए, हमें 'अमूर्त संपत्ति की लागत' को 'उपयोगी वर्षों की संख्या' से विभाजित करना होगा।

परिशोधन का शुल्क क्रमिक तरीके से लिया जाता है, जिसका अर्थ है कि लाभ और हानि का शुल्क इसकी उपयोगिता के प्रत्येक वर्ष के समान है (वर्षों के संदर्भ में गणना की गई)।

कोई इस तकनीक का कारण पूछ सकता है, और परिशोधन इसलिए किया जाता है क्योंकि अमूर्त संपत्ति का शेल जीवन उसके कानूनी शब्द मूल्य के साथ-साथ आर्थिक मूल्य पर भी निर्भर करता है। इसलिए, परिशोधन केवल ऋण और ऋण जैसी ईथर संपत्तियों पर लागू होता है।

ह्रास क्या है?

ह्रास एक ऐसी प्रक्रिया है जिसमें प्राकृतिक संसाधनों (ख़त्म होने वाले) के मूल्य या लागत में कमी उसके उपयोग अवधि को बनाए रखने के लिए की जाती है।

यह एक गैर-नकद व्यय प्रक्रिया है जो प्राकृतिक, मूर्त संसाधनों के उपयोग और निष्कर्षण के अनुसार उनके शुद्ध मूल्य को कम कर देती है।

जब प्राकृतिक संसाधन निष्कर्षण लागतों को पूंजीकृत किया जाता है, तो उन्हें व्यवस्थित रूप से विभाजित किया जाता है और साथ ही निकाले गए संसाधनों और उनके उपयोग के समय के आधार पर अलग-अलग समयावधियों में वर्गीकृत किया जाता है।

यह कुछ हद तक परिशोधन के सिद्धांत के समान है क्योंकि दोनों गैर-नकद व्यय हैं और साथ ही दोनों संसाधनों और परिसंपत्तियों (क्रमशः मूर्त और अमूर्त) की लागत में कमी से संबंधित हैं।

कई कारक प्राकृतिक संसाधन की कमी को प्रभावित करते हैं, जैसे; संसाधन का अधिग्रहण, अन्वेषण, विकास, और बहाली संपूर्ण प्राकृतिक संसाधनों के लिए कारक सर्वोपरि है।

किसी संसाधन के क्षय मूल्य की गणना करने के लिए, संसाधन की लागत, संसाधन का बचाव मूल्य और समय की एक इकाई में निकाली जा सकने वाली इकाइयों की संख्या की आवश्यकता होती है।

ये मान सूत्र का उपयोग करके कमी मान देते हैं: लागत - बचाव मूल्य/संख्या। निकाली जा सकने वाली इकाइयों की.

प्राकृतिक संसाधनों के समाप्त होने वाले कारक के कारण कमी का उपयोग किया जाता है, और यह लेखांकन में कमी को एक आवश्यक प्रक्रिया भी बनाता है।

परिशोधन और कमी के बीच मुख्य अंतर

- परिशोधन एक ऐसी प्रक्रिया है जो अमूर्त संपत्तियों पर लागू होती है, जबकि कमी केवल मूर्त प्राकृतिक संसाधनों पर लागू होती है।

- परिशोधन उन उद्योगों के लिए है जो पेटेंट, वारंटी, ऋण और अन्य कानूनीताओं से निपटते हैं, लेकिन खनन क्षेत्रों और तेल निकालने वाली कंपनियों द्वारा परिशोधन का अभ्यास किया जाता है।

- अमूर्त संपत्तियों के लिए परिशोधन के लिए वर्ष-दर-वर्ष शुल्क समान रहता है, जबकि कमी के लिए वर्ष-दर-वर्ष शुल्क निकाली गई इकाइयों (प्राकृतिक संसाधनों) की वार्षिक संख्या पर निर्भर करता है।

- परिशोधन की गणना का सूत्र है; अमूर्त संपत्ति की कुल लागत/वर्षों में उपयोगी जीवन, और कमी की गणना करने का सूत्र है; लागत-बचाव मूल्य/सं. निकाली जा सकने वाली इकाइयों की.

- ऋण, ऋण और लाइसेंस जैसी परिसंपत्तियों की सीमित कानूनी विंडो अवधि के कारण परिशोधन का शुल्क लिया जाता है, जबकि लकड़ी, तेल और खनिजों जैसे प्राकृतिक संसाधनों की थकावट और सुधार दर के कारण कमी का शुल्क लिया जाता है।

अंतिम अद्यतन: 01 अगस्त, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

जिस तरह से लेख में परिशोधन और कमी को गैर-नकद व्यय के रूप में लेकिन लागत आवंटन में महत्वपूर्ण बताया गया है, वह काफी ज्ञानवर्धक है।

प्राकृतिक संसाधन उद्योगों में कमी के अनुप्रयोग पर अनुभाग बहुत अच्छी तरह से प्रस्तुत किया गया था।

मुझे परिशोधन और कमी के सूत्रों की व्याख्या विशेष रूप से व्यावहारिक लगी।

परिशोधन और कमी के तहत अमूर्त संपत्तियों और मूर्त प्राकृतिक संसाधनों के बीच अंतर को अच्छी तरह से समझाया गया था।

लेख वास्तव में परिशोधन और कमी की गहराई में उतरता है, उनकी जटिलताओं पर स्पष्टता प्रदान करता है।

मैंने पाया कि तुलना तालिका परिशोधन और कमी के अंतर का एक बेहतरीन दृश्य सारांश है।

लेख परिशोधन और कमी के मुख्य अंतरों और अनुप्रयोगों को समझाने में बहुत जानकारीपूर्ण और सहायक था।

मैं सहमत हूं, लेख ने वास्तव में इन जटिल लेखांकन अवधारणाओं को सरल बना दिया है।

तुलना तालिका परिशोधन और कमी के बीच अंतर करने में विशेष रूप से उपयोगी थी।

लेख ने प्रभावी ढंग से कमी के महत्व और प्राकृतिक संसाधन उद्योगों पर इसके प्रभाव को बताया।

लेख के माध्यम से प्राकृतिक संसाधनों के मूल्य को बनाए रखने में कमी प्रक्रिया की प्रासंगिकता बहुत स्पष्ट हो गई।

कमी की प्रक्रिया की व्याख्या विशेष रूप से व्यावहारिक थी, विशेषकर इसकी गैर-नकदी प्रकृति के संबंध में।

परिशोधन और कमी सूत्रों ने प्रक्रियाओं की स्पष्ट गणितीय समझ प्रदान की, जिससे उन्हें समझना आसान हो गया।

परिशोधन और कमी को समझाने के लिए सूत्रों के उपयोग ने लेख में एक मात्रात्मक पहलू जोड़ा, जिससे इसकी व्यापकता बढ़ गई।

परिशोधन अनुसूची और ऋण पुनर्भुगतान में इसके महत्व को अच्छी तरह से वर्णित किया गया था, जिससे इस अवधारणा को समझना आसान हो गया।

मैं सहमत हूं, परिशोधन कार्यक्रम पर अनुभाग बहुत ही व्यावहारिक था और वास्तविक जीवन के परिदृश्यों पर लागू होता था।

अमूर्त संपत्ति के लिए परिशोधन और प्राकृतिक संसाधनों की कमी के बीच अंतर को लेख में बहुत स्पष्टता के साथ व्यक्त किया गया था।

लेख में परिशोधन और कमी की विस्तृत व्याख्या ने इन जटिल अवधारणाओं में काफी हद तक स्पष्टता जोड़ दी।

परिशोधन और कमी की प्रयोज्यता के बीच अंतर करने में स्पष्टता वास्तव में सराहनीय थी।

परिशोधन अनुसूची और ऋण चुकौती संरचना के लिए इसकी प्रासंगिकता को संक्षेप में और प्रभावी ढंग से समझाया गया था।

ऋण चुकौती कार्यक्रम पर परिशोधन के प्रभाव को लेख में पूरी तरह से प्रदर्शित किया गया था।

लेख में परिशोधन अनुसूचियों के व्यावहारिक निहितार्थों को बहुत अच्छी तरह से प्रस्तुत किया गया था।

यह देखना दिलचस्प है कि परिशोधन और कमी का उपयोग विभिन्न उद्योगों और विभिन्न उद्देश्यों के लिए कैसे किया जाता है।

परिशोधन कार्यक्रम और प्राकृतिक संसाधन की कमी की विस्तृत व्याख्या ने लेख को बहुत व्यापक बना दिया।

निश्चित रूप से, व्यावहारिक उदाहरणों ने इन अवधारणाओं के वास्तविक दुनिया के अनुप्रयोगों को समझने में मदद की।

परिशोधन के संदर्भ में कानूनी शब्द मूल्य और आर्थिक मूल्य के बीच संबंध को लेख में काफी प्रभावी ढंग से समझाया गया था।

कानूनी और आर्थिक कारकों के कारण परिशोधन के पीछे के तर्क ने इसकी आवश्यकता की व्यापक समझ प्रदान की।