Procjenjiva dobit odnosi se na prihod obračunat prema poreznim zakonima, usklađen za određene odbitke ili izuzeća, a služi kao osnova za utvrđivanje porezne obveze. S druge strane, oporeziva dobit je dio procjenjive dobiti koji podliježe oporezivanju nakon primjene primjenjivih stopa i odbitaka, što rezultira konačnim iznosom poreza koji se duguje državi.

Ključni za poneti

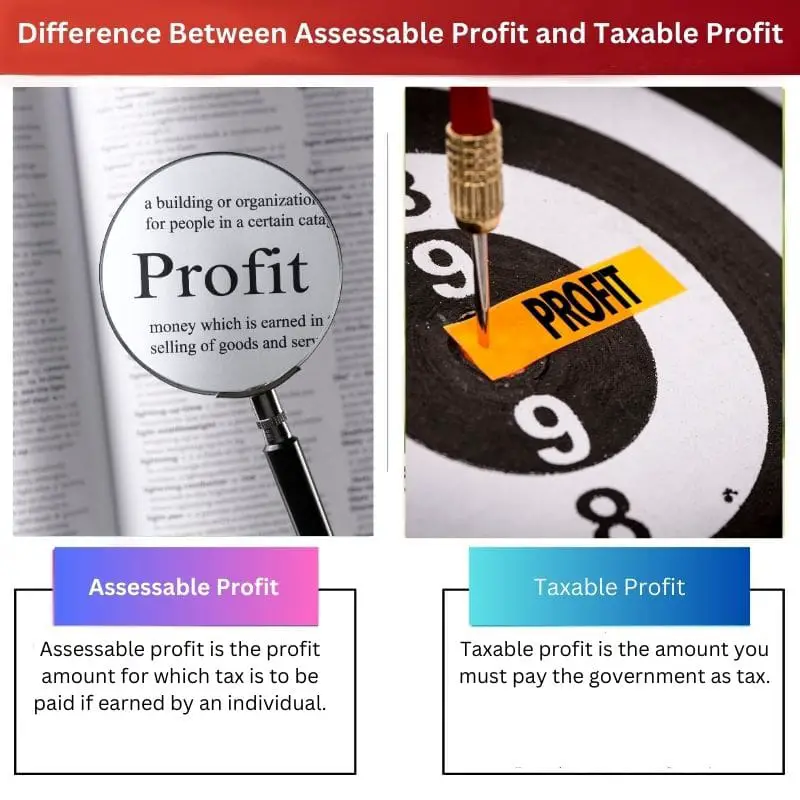

- Procjenjiva dobit je bruto prihod poduzeća, podložan razrezu poreza; oporeziva dobit je neto dobit nakon primjene dopuštenih odbitaka i izuzeća.

- Procjenjiva dobit izračunava se prije razmatranja poreznih odbitaka, dok se oporeziva dobit utvrđuje nakon obračuna odbitaka i izuzeća.

- Oporeziva dobit je konačni iznos izračunate porezne obveze, čime se osigurava da poduzeća plaćaju porez samo na prihod nakon dopuštenih odbitaka.

Procjenjiva dobit naspram oporezive dobiti

Procjenjiva dobit odnosi se na iznos dobiti koju je ostvarilo poduzeće ili pojedinac koja podliježe oporezivanju od strane relevantnog poreznog tijela. Oporeziva dobit odnosi se na dobit koju zaradi tvrtka koja podliježe porezu nakon uzimanja u obzir svih dopuštenih odbitaka ili izuzeća.

Procjenjiva dobit, kao što ime sugerira, je dobit za koju se moraju platiti porezi prema zakonu ili dobit koju, kada je ostvari pojedinac, mora platiti porez državi.

Vlada odlučuje o ulozima plaćanja poreza na procjenjivu dobit, a oni se razlikuju u različitim područjima.

Oporeziva dobit je iznos koji pojedinac ili institucija mora platiti državi kada ostvari određeni iznos prihoda. Dio prihoda mora se platiti kao porez vladi za neometano funkcioniranje vlade i zemlje.

Tabela za usporedbu

| svojstvo | Procjenjiva dobit | Oporeziva dobit |

|---|---|---|

| Definicija | Dobit poduzeća nakon odbitka svega dopušteni poslovni troškovi. | Procjenjiva dobit nakon uzimanja u obzir bilo kojeg porezne odbitke ili kompenzacije. |

| Računica | Ukupni prihod – Ukupni dopušteni troškovi poslovanja | Procjenjiva dobit +/-(porezni odbici/prijeboji) |

| Svrha | Koristi se za određivanje Polazna točka za izračun poreza na dobit koji tvrtka duguje. | Koristi se za određivanje konačni iznos poreza na dohodak koji tvrtka duguje. |

| Porezne implikacije | Porez je plativ na procjenjivu dobit po važećoj poreznoj stopi, prije uzimajući u obzir porezne odbitke/odbitke. | Porez je plativ na oporezivu dobit po važećoj poreznoj stopi. |

Što je procjenjiva dobit?

Definicija:

Procjenjiva dobit, također poznata kao procjenjivi prihod, odnosi se na ukupan prihod koji je ostvario pojedinac ili poslovni subjekt koji podliježe procjeni ili procjeni poreznih vlasti u svrhu utvrđivanja porezne obveze. Služi kao početna točka u procesu izračuna poreza, čineći osnovu na kojoj se izvodi oporezivi prihod.

Komponente:

- Bruto dohodak: Procjenjiva dobit obuhvaća sve izvore prihoda koje primi pojedinac ili tvrtka, uključujući plaće, nadnice, prihod od najma, dividende, kamate, kapitalne dobitke i bilo koji drugi oblik zarade.

- Prilagodbe: Mogu se izvršiti određene prilagodbe bruto prihoda kako bi se dobila procijenjiva dobit. Ove prilagodbe uključuju odbitke, naknade, izuzeća i kredite dopuštene poreznim zakonima ili propisima. Uobičajene prilagodbe uključuju troškove nastale u ostvarivanju prihoda, amortizaciju imovine i doprinose za mirovinske račune.

Određivanje:

- Porezni zakoni i propisi: Procjenjiva dobit utvrđuje se u skladu s poreznim zakonima i propisima koji se primjenjuju na jurisdikciju u kojoj pojedinac ili tvrtka posluje. Ti se zakoni razlikuju od zemlje do zemlje i mogu se mijenjati tijekom vremena, utječući na izračun procjenjive dobiti.

- Oporezivi u odnosu na neoporezivi prihod: Nije nužno sav prihod procijeniti u porezne svrhe. Neke vrste prihoda mogu biti izuzete od oporezivanja ili podliježu posebnom tretmanu prema poreznom zakonu. Primjeri neoporezivog dohotka uključuju darove, nasljedstva, određene prihode od osiguranja i određene vrste državnih beneficija.

Važnost:

- Osnovica za oporezivanje: Procjenjiva dobit čini temelj za izračun porezne obveze pojedinaca i poduzeća. Poreznim vlastima pruža sveobuhvatan pregled financijskog položaja subjekta i aktivnosti stvaranja prihoda, omogućujući im da utvrde odgovarajući iznos dugovanog poreza.

- Sukladnost i izvješćivanje: Točno određivanje i izvješćivanje o procjenjivoj dobiti ključni su za poštivanje poreznih zakona i propisa. Neuspjeh u točnom prijavljivanju procjenjivog prihoda ili pokušaji utaje poreza mogu rezultirati kaznama, novčanim kaznama i pravnim posljedicama.

Što je oporeziva dobit?

Definicija:

Oporeziva dobit odnosi se na dio procjenjivog dohotka subjekta koji podliježe oporezivanju nakon obračuna dopuštenih odbitaka, izuzeća i kredita prema poreznim zakonima i propisima primjenjivim na jurisdikciju. Predstavlja prihod na koji se obračunavaju porezi i plaćaju državi.

Proračun:

- Procjenjivi prihod: Oporeziva dobit počinje s procjenjivim dohotkom pojedinca ili poslovnog subjekta, koji uključuje sve izvore dohotka koji podliježu oporezivanju, kao što su plaće, nadnice, poslovna dobit, prihod od najma, kapitalni dobici i dividende.

- Odbici i dodaci: Od procjenjivog dohotka oduzimaju se određeni odbici, odbitci i izuzeća dopušteni poreznim zakonima kako bi se dobila oporeziva dobit. Ovi odbitci mogu uključivati poslovne troškove, amortizaciju imovine, plaćanja kamata, dobrotvorne priloge i druge prihvatljive troškove koji smanjuju oporezivi prihod.

Određivanje:

- Porezne stope i pragovi: Nakon što se utvrdi oporeziva dobit, podliježe primjenjivim poreznim stopama i pragovima navedenim u poreznim zakonima jurisdikcije. Različite vrste dohotka mogu se oporezivati po različitim stopama, a porezni razredi mogu postojati tamo gdje se različite stope primjenjuju na različite razine dohotka.

- Porezni krediti: Porezni krediti također se mogu primijeniti za smanjenje iznosa poreza koji se plaća na oporezivu dobit. Porezne olakšice poticaji su koje daju vlade za poticanje određenih ponašanja ili aktivnosti, poput ulaganja u obnovljivu energiju, troškova obrazovanja ili inicijativa za istraživanje i razvoj.

Važnost:

- Stvaranje prihoda: Oporeziva dobit je značajan izvor prihoda za vlade, budući da predstavlja prihod na koji se naplaćuju porezi. Oporezivanje oporezive dobiti doprinosi financiranju javnih usluga, razvoju infrastrukture i raznim državnim inicijativama.

- Pravednost i jednakost: Oporeziva dobit osigurava pravednost i pravičnost u poreznom sustavu podvrgavajući pojedince i tvrtke oporezivanju na temelju njihove sposobnosti plaćanja. Primjenom poreznih stopa i odbitaka, porezni teret se raspoređuje na način koji odražava financijsku situaciju i doprinose poreznih obveznika društvu.

Sukladnost i izvješćivanje:

- Podnošenje porezne prijave: Pojedinci i tvrtke moraju točno prijaviti oporezivu dobit u svojim poreznim prijavama, zajedno s popratnom dokumentacijom i objavama traženih odbitaka, naknada i kredita. Neispravno prijavljivanje oporezivog dohotka može dovesti do kazni, novčanih kazni i pravnih posljedica.

- Porezno planiranje: Učinkovito porezno planiranje uključuje strategije za minimiziranje oporezive dobiti unutar granica zakona kroz razborito financijsko upravljanje, vremenski raspored transakcija i korištenje dostupnih odbitaka i kredita. Ispravno porezno planiranje pomaže pojedincima i tvrtkama da optimiziraju svoju poreznu poziciju i smanje svoju ukupnu poreznu obvezu.

Glavne razlike između procjenjive dobiti i oporezive dobiti

- Procjenjiva dobit:

- Predstavlja ukupni prihod koji je zaradio pojedinac ili tvrtka.

- Služi kao polazna točka za obračun poreza.

- Obuhvaća sve izvore prihoda prije odbitaka i izuzeća.

- Oporeziva dobit:

- Odnosi se na dio procjenjive dobiti koji podliježe oporezivanju.

- Izračunato nakon primjene dopuštenih odbitaka, izuzeća i kredita.

- Predstavlja dohodak na koji se stvarno naplaćuju i plaćaju porezi.

- Prilagodbe:

- Procjenjiva dobit može zahtijevati usklađenja za određene troškove, ali oporeziva dobit odražava te odbitke u svom izračunu.

- Porezni tretman:

- Procjenjiva dobit podliježe procjeni poreznih vlasti.

- Oporeziva dobit je iznos dohotka koji je stvarno oporezovan na temelju primjenjivih stopa i naknada.

- Izvještavanje:

- Procjenjiva dobit se prvo iskazuje prije odbitaka i izuzeća.

- Oporeziva dobit iskazuje se nakon primjene odbitaka i izuzeća, a predstavlja konačni oporezivi dohodak.

- Važnost:

- Procjenjiva dobit služi kao sveobuhvatan prikaz prihoda.

- Oporeziva dobit određuje stvarnu poreznu obvezu i stvaranje prihoda za vlade.

- Usklađenost:

- Točnost u izvješćivanju o procjenjivoj dobiti ključna je za poštivanje poreznih zakona.

- Točno izvješćivanje o oporezivoj dobiti osigurava usklađenost i smanjuje rizik od kazni ili novčanih kazni.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Zadnje ažuriranje: 05. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Informacije navedene u ovom članku iznimno su korisne u razumijevanju suprotnih definicija procjenjive dobiti i oporezive dobiti. Primjeri su bogati kontekstom i olakšavaju razumijevanje pojmova.

Ne bih se mogao više složiti. Ovaj je članak vrlo informativan, posebno za one s malo iskustva u financijskim pitanjima.

U potpunosti se slažem, Wood. Ovaj članak predstavlja jasno i sažeto objašnjenje složenih financijskih pojmova.

Članak daje detaljnu raščlambu procjenjive i oporezive dobiti, što ga čini neprocjenjivim izvorom za svakoga tko se pokušava snaći u složenosti financijske terminologije.

Apsolutno se slažem, Alice. Članak je primjeran vodič za pristupanje zamršenim financijskim konceptima s jasnoćom i razumijevanjem.

Ne mogu se više složiti, Alice. Sveobuhvatno pojašnjenje složenih financijskih pojmova prednost je za čitatelje koji žele obogatiti svoje fiskalno razumijevanje.

Članak izvrsno razjašnjava velike razlike između procjenjive dobiti i oporezive dobiti. To je vrijedan izvor za one koji žele unaprijediti svoje razumijevanje financijske terminologije.

Apsolutno, Qprice. Članak je informativan i kohezivan vodič za one koji se nastoje snaći u složenosti procjenjive i oporezive dobiti.

Slažem se svim srcem, Qprice. Ovaj je članak hvale vrijedan napor u pružanju lucidnih objašnjenja zamršenih financijskih koncepata.

Članak pruža sveobuhvatan uvid u zamršene koncepte procjenjive i oporezive dobiti. To je vrijedan alat za poticanje financijske pismenosti među čitateljima.

Slažem se, Aleksandra. Dubina i lucidnost objašnjenja članka čine ga neprocjenjivim izvorom za one koji žele razumjeti složene financijske pojmove.

Apsolutno, Aleksandra. Sveobuhvatna artikulacija procjenjive i oporezive dobiti dokaz je autorove spretnosti u pojednostavljivanju složenih financijskih koncepata.

Usporedbe između procjenjive dobiti i oporezive dobiti su jasne. Detaljni primjeri pružaju bogato razumijevanje ovih financijskih uvjeta.

Potpuno se slažem, Oreynolds. Sveobuhvatna analiza u ovom članku je blagodat za svakoga tko pokušava razjasniti financijski žargon.

Potpuno se slažem, Oreynolds. Detaljna analiza pomaže čitateljima da razumiju zamršenost procjenjive i oporezive dobiti.

Pohvalna je temeljita analiza i procjenjive i oporezive dobiti u ovom članku. Pažljivi detalji u svakom aspektu osiguravaju temeljito razumijevanje ovih financijskih uvjeta.

Ne mogu se više složiti, Masone. Sveobuhvatna raščlamba procjenjive i oporezive dobiti čitateljima pruža bogato razumijevanje ovih koncepata.

Ovaj je članak opsežan vodič za procjenjivu i oporezivu dobit. Neophodno je štivo za one koji se bave financijskim konceptima.

Apsolutno, Kirsten. Ovaj članak pruža jasna objašnjenja složenih financijskih pojmova i vrijedan je izvor za svakoga tko proučava računovodstvo ili poreze.

Ne mogu se više složiti. Detaljne i jasne autorove upute olakšavaju razumijevanje zamršenih financijskih koncepata.

Mislim da je ovdje navedena usporedna tablica izuzetno korisna. Omogućuje jasno i izravno razumijevanje razlika između procjenjive dobiti i oporezive dobiti.

Apsolutno, Wkennedy. Usporedna tablica izvrsna je vizualna pomoć za razumijevanje razlika između ova dva pojma.

Ne mogu se više složiti. Usporedna usporedba olakšava shvaćanje nijansi procjenjive i oporezive dobiti.

Međudjelovanje između procjenjive dobiti i oporezive dobiti dobro je objašnjeno u ovom članku. To je informativan članak za svakoga tko želi razumjeti financijske pojmove.

Razrada procjenjive i oporezive dobiti u ovom je članku temeljita i pronicljiva. Autor je pružio vrijedan izvor za one koji žele zadubiti u područje financijskih pojmova.

Slažem se, Harry. Autorovo lucidno objašnjenje ovih financijskih koncepata korisno je za pojedince koji žele poboljšati svoju fiskalnu pismenost.

Apsolutno se slažem, Harry. Širina i dubina informacija u ovom članku doista su pohvalne i korisne za čitatelje.