Laba akuntansi merupakan pendapatan bersih yang dihitung dengan mengurangkan biaya dari pendapatan sesuai dengan prinsip akuntansi akrual, yang mungkin mencakup item non-tunai. Namun arus kas mencerminkan pergerakan aktual uang masuk dan keluar dari suatu bisnis, memberikan gambaran yang lebih jelas mengenai likuiditas dan kesehatan operasional dengan hanya berfokus pada transaksi tunai.

Pengambilan Kunci

- Laba akuntansi adalah selisih antara pendapatan dan biaya yang dihitung secara umum menggunakan Accepted Accounting Principles (GAAP).

- Arus kas adalah pergerakan kas masuk dan keluar dari bisnis.

- Laba akuntansi didasarkan pada akuntansi akrual, sedangkan arus kas didasarkan pada transaksi kas aktual.

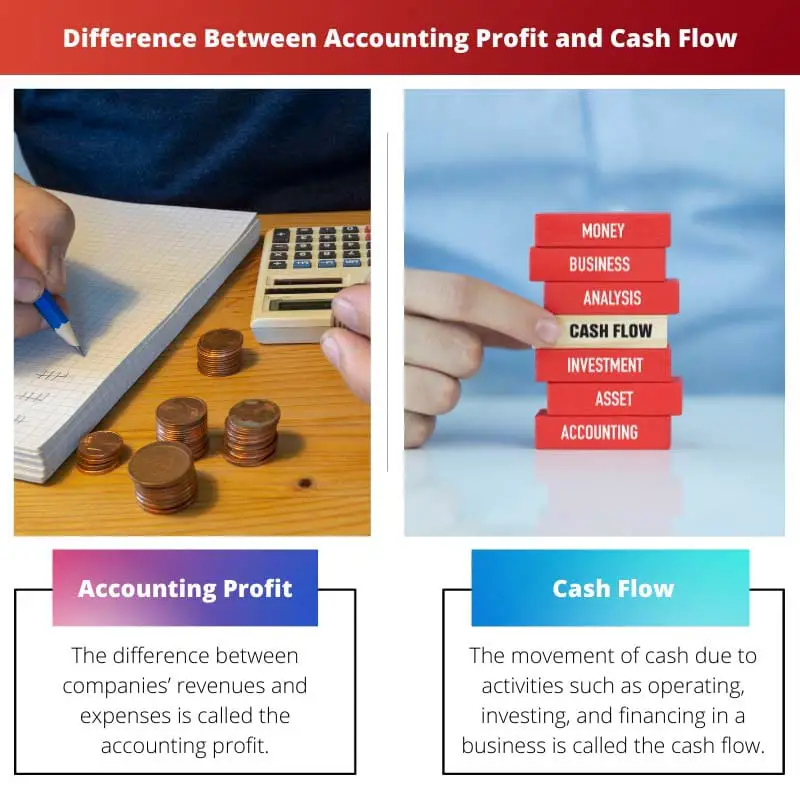

Laba Akuntansi vs Arus Kas

Laba akuntansi adalah perbedaan antara total pendapatan perusahaan dan total beban. Arus kas adalah pergerakan kas masuk dan keluar dari bisnis, dan merupakan ukuran likuiditas perusahaan yang lebih akurat, karena menunjukkan kas aktual yang tersedia untuk operasi, investasi, dan pembiayaan.

Tabel perbandingan

| Fitur | Laba Akuntansi | Arus Kas |

|---|---|---|

| Definisi | Grafik laba bersih tersisa setelah perusahaan mengurangi seluruh biaya dari pendapatannya selama periode tertentu. | Grafik pergerakan uang tunai masuk dan keluar suatu perusahaan selama periode tertentu. |

| Fokus pada | Profitabilitas dan kinerja keuangan berdasarkan prinsip akuntansi. | Likuiditas dan kemampuan perusahaan untuk melakukannya memenuhi kewajiban keuangan jangka pendeknya. |

| Measurement | Berdasarkan akuntansi akrual, yang memperhitungkan pendapatan yang diperoleh dan biaya yang dikeluarkan, terlepas dari apakah uang tunai diterima atau dibayarkan. | Berdasarkan akuntansi kas, yang hanya mempertimbangkan penerimaan dan pengeluaran kas yang sebenarnya. |

| Jangka waktu | Merupakan gambaran singkat kinerja keuangan perusahaan selama a periode tertentu (misalnya, kuartal, tahun). | Dapat dipecah menjadi beberapa jenis (operasi, investasi, pembiayaan) untuk memahami sumber dan penggunaan uang tunai dari waktu ke waktu. |

| Dampak | Penting untuk memahami perusahaan profitabilitas jangka panjang dan potensi pertumbuhan. | Penting untuk menilai suatu perusahaan kesehatan keuangan jangka pendek dan kemampuan untuk membayar tagihannya. |

| keterbatasan | Dapat menyesatkan jika perusahaan mempunyai laba tinggi namun arus kas buruk. | Tidak mencerminkan profitabilitas secara langsung, karena arus kas bisa positif meskipun perusahaan tidak menguntungkan. |

Apa itu Laba Akuntansi?

Definisi Laba Akuntansi:

Laba akuntansi mengacu pada metrik keuangan yang digunakan untuk menilai profitabilitas perusahaan dengan mengurangi biaya dari pendapatan menggunakan prinsip akuntansi yang diterima (GAAP) atau standar pelaporan keuangan internasional (IFRS).

Perhitungan Laba Akuntansi:

Laba akuntansi dihitung dengan mengurangkan semua biaya yang dikeluarkan selama periode tertentu dari total pendapatan yang dihasilkan dalam jangka waktu yang sama. Rumus penghitungan laba akuntansi adalah sebagai berikut:

Laba Akuntansi=Total Pendapatan−Total BebanLaba Akuntansi=Total Pendapatan−Total Beban

Pendapatan meliputi pendapatan yang dihasilkan dari penjualan barang atau jasa, bunga, dividen, dan sumber lainnya. Pengeluaran mencakup biaya yang dikeluarkan dalam produksi, operasi, dan administrasi bisnis, termasuk gaji, utilitas, sewa, depresiasi, dan pajak.

Pentingnya Laba Akuntansi:

- Evaluasi kinerja: Laba akuntansi berfungsi sebagai indikator utama kinerja keuangan suatu perusahaan. Hal ini memungkinkan pemangku kepentingan, seperti investor, kreditor, dan manajemen, untuk mengevaluasi profitabilitas bisnis selama periode tertentu.

- Pengambilan Keputusan: Bisnis memanfaatkan laba akuntansi untuk membuat keputusan strategis mengenai alokasi sumber daya, strategi penetapan harga, rencana ekspansi, dan peluang investasi. Laporan ini memberikan wawasan mengenai kesehatan finansial dan kelangsungan berbagai proyek atau usaha.

- Laporan keuangan: Laba akuntansi menjadi dasar pelaporan keuangan, termasuk laporan laba rugi, yang merangkum kinerja keuangan suatu perusahaan selama periode tertentu. Ini adalah komponen penting dari laporan keuangan yang mematuhi persyaratan peraturan dan memberikan transparansi kepada pemangku kepentingan.

Keterbatasan Laba Akuntansi:

- Barang Non Tunai: Laba akuntansi dapat mencakup item non-tunai seperti depresiasi, amortisasi, dan keuntungan atau kerugian yang belum direalisasi, yang dapat mendistorsi kemampuan bisnis yang sebenarnya dalam menghasilkan uang.

- Dasar Akrual: Laba akuntansi dihitung berdasarkan basis akrual, yang mengakui pendapatan dan beban pada saat terjadinya, tanpa memperhatikan kapan uang tunai benar-benar berpindah tangan. Hal ini dapat menyebabkan perbedaan antara laba yang dilaporkan dan arus kas aktual.

- Subyektivitas: Penentuan ukuran akuntansi tertentu, seperti metode penyusutan atau penyisihan piutang tak tertagih, melibatkan pertimbangan subjektif, yang berpotensi berdampak pada keakuratan dan komparabilitas laba akuntansi di berbagai entitas.

Apa itu Arus Kas?

Definisi Arus Kas:

Arus kas mengacu pada pergerakan uang masuk dan keluar dari bisnis selama periode tertentu, yang mencerminkan likuiditas dan kesehatan keuangan perusahaan. Ini mewakili jumlah bersih kas dan setara kas yang dihasilkan atau digunakan oleh aktivitas operasi, investasi, dan pendanaan bisnis.

Komponen Arus Kas:

- Kegiatan operasi: Arus kas dari aktivitas operasi mencakup transaksi kas yang berkaitan dengan operasi inti bisnis, seperti pendapatan penjualan, pembayaran kepada pemasok, gaji kepada karyawan, dan beban operasional. Hal ini menunjukkan kemampuan perusahaan untuk menghasilkan uang tunai dari aktivitas bisnis utamanya.

- Aktivitas Investasi: Arus kas dari aktivitas investasi melibatkan transaksi tunai yang berkaitan dengan pembelian dan penjualan aset jangka panjang, seperti properti, pabrik, peralatan, dan investasi pada surat berharga. Ini mencakup arus kas masuk dari penjualan aset dan arus kas keluar untuk akuisisi aset atau belanja modal.

- Aktivitas Pembiayaan: Arus kas dari aktivitas pendanaan mencerminkan transaksi tunai yang berkaitan dengan struktur permodalan perusahaan, seperti peminjaman atau pembayaran kembali pinjaman, penerbitan atau pembelian kembali ekuitas, pembayaran dividen, dan aktivitas pendanaan lainnya. Ini menunjukkan bagaimana perusahaan meningkatkan modal dan mendistribusikannya kepada pemegang saham atau kreditor.

Pentingnya Arus Kas:

- Manajemen Likuiditas: Analisis arus kas membantu bisnis mengelola likuiditasnya dengan memastikan mereka memiliki cukup uang tunai untuk memenuhi kewajiban jangka pendek, seperti membayar pemasok, gaji, dan biaya operasional lainnya. Hal ini memungkinkan pengelolaan kas yang proaktif untuk menghindari krisis likuiditas.

- Penilaian Kesehatan Keuangan: Arus kas memberikan penilaian yang lebih akurat terhadap kesehatan keuangan perusahaan dibandingkan dengan laba akuntansi, karena hanya berfokus pada transaksi tunai. Arus kas positif menunjukkan bahwa perusahaan menghasilkan lebih banyak uang daripada pengeluarannya, sedangkan arus kas negatif mungkin menandakan kesulitan keuangan atau inefisiensi.

- Keputusan Investasi dan Pembiayaan: Investor dan kreditor menggunakan informasi arus kas untuk mengevaluasi kelayakan dan stabilitas keuangan suatu perusahaan sebelum membuat keputusan investasi atau pinjaman. Arus kas positif menandakan kemampuan perusahaan untuk menghasilkan kas secara internal, sehingga mengurangi ketergantungan pada pendanaan eksternal.

Keterbatasan Arus Kas:

- Perbedaan Waktu: Arus kas mungkin tidak selalu selaras dengan pengakuan pendapatan atau akrual biaya, sehingga menyebabkan perbedaan waktu antara saat kas diterima atau dibayarkan dan saat transaksi dicatat dalam laporan keuangan.

- Barang Non Tunai: Arus kas tidak memperhitungkan pos-pos non tunai seperti penyusutan, amortisasi, dan perubahan modal kerja, yang dapat mempengaruhi posisi kas suatu perusahaan tanpa berdampak langsung pada arus kas dari aktivitas operasi.

- Kualitas Pendapatan: Dalam beberapa kasus, perusahaan dapat memanipulasi angka arus kas melalui teknik pengelolaan kas atau rekayasa keuangan yang agresif, yang dapat merusak kinerja keuangan dan kesehatan bisnis yang sebenarnya.

Perbedaan Utama Antara Laba Akuntansi dan Arus Kas

- 1. Dasar Perhitungan:

- Laba Akuntansi:

- Dihitung dengan mengurangkan biaya dari pendapatan sesuai prinsip akuntansi akrual.

- Termasuk item non-tunai seperti depresiasi dan amortisasi.

- Arus kas:

- Mewakili pergerakan aktual uang masuk dan keluar dari bisnis.

- Hanya berfokus pada transaksi tunai, tidak termasuk transaksi non tunai.

- 2. Waktu Pengakuan:

- Laba Akuntansi:

- Mengakui pendapatan dan beban pada saat terjadinya, terlepas dari arus kas masuk atau keluar.

- Mungkin tidak mencerminkan waktu penerimaan atau pembayaran kas yang sebenarnya.

- Arus kas:

- Mencerminkan waktu penerimaan dan pembayaran kas aktual.

- Memberikan gambaran likuiditas dan kesehatan keuangan yang lebih cepat dan akurat.

- 3. Pentingnya Pengambilan Keputusan:

- Laba Akuntansi:

- Digunakan untuk evaluasi kinerja, pelaporan keuangan, dan pengambilan keputusan strategis.

- Menunjukkan kelangsungan hidup dan profitabilitas jangka panjang.

- Arus kas:

- Penting untuk pengelolaan keuangan jangka pendek, memastikan likuiditas operasional dan memenuhi kewajiban segera.

- Membantu menilai kemampuan menutupi pengeluaran, kewajiban hutang, dan peluang investasi dengan uang tunai yang tersedia.

- 4. Fokus Stabilitas vs. Likuiditas:

- Laba Akuntansi:

- Menekankan stabilitas dan profitabilitas jangka panjang.

- Mungkin tidak memberikan wawasan mengenai tantangan likuiditas jangka pendek.

- Arus kas:

- Berfokus pada likuiditas jangka pendek dan stabilitas operasional.

- Menunjukkan kemampuan untuk memenuhi kewajiban keuangan jangka pendek dan mempertahankan operasi sehari-hari.

- 5. Transparansi dan Komparabilitas:

- Laba Akuntansi:

- Dilaporkan dalam laporan keuangan sesuai standar akuntansi yang ditetapkan (GAAP atau IFRS).

- Dapat ditafsirkan dan dimanipulasi karena kebijakan dan estimasi akuntansi.

- Arus kas:

- Memberikan pandangan yang lebih transparan dan objektif terhadap posisi keuangan perusahaan.

- Kurang rentan terhadap penyesuaian akuntansi dan menawarkan perbandingan yang lebih baik antar entitas.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Terakhir Diperbarui : 05 Maret 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Tabel perbandingan yang disediakan di sini sangat membantu dalam memperjelas perbedaan antara laba akuntansi dan arus kas.

Setuju, memiliki pemahaman yang jelas tentang konsep-konsep ini sangat penting untuk membuat keputusan keuangan yang sehat.

Tentu saja, wawasan yang dibagikan di sini bermanfaat bagi siapa pun yang terlibat dalam pengelolaan keuangan.

Artikel ini memberikan gambaran yang jelas dan ringkas tentang perbedaan penting antara laba akuntansi dan arus kas, menyoroti pentingnya keduanya dalam manajemen keuangan.

Analisis laba akuntansi dan arus kas yang disajikan di sini komprehensif dan berwawasan luas, menawarkan pengetahuan berharga bagi individu yang tertarik pada manajemen keuangan.

Tentu saja, kedalaman dan kejelasan penjelasan meningkatkan pemahaman konsep-konsep penting ini.

Memang benar, artikel ini memberikan pemahaman menyeluruh tentang metrik keuangan ini, sehingga berkontribusi terhadap pengambilan keputusan yang tepat.

Penjelasan mengenai laba akuntansi dan arus kas sangat menyeluruh, memberikan wawasan berharga mengenai konsep keuangan mendasar ini.

Tentu saja, kejelasan isinya menjadikannya bacaan penting bagi individu yang terlibat dalam analisis keuangan.

Saya setuju, kedalaman informasi dalam artikel ini terpuji dan sangat informatif.

Artikel ini secara efektif menguraikan perbedaan antara laba akuntansi dan arus kas, menawarkan pengetahuan berharga bagi praktisi keuangan dan pemilik bisnis.

Memang benar, wawasan yang diberikan di sini bermanfaat untuk memahami kesehatan keuangan suatu bisnis.

Tentu saja, perbandingan mendetail ini berfungsi sebagai referensi yang berguna untuk analisis keuangan.

Artikel ini menyajikan perbandingan rinci antara laba akuntansi dan arus kas, menyoroti pentingnya dan relevansinya dengan operasi bisnis dan pengambilan keputusan.

Memang benar, informasi yang diberikan di sini sangat relevan dan berharga untuk analisis keuangan.

Artikel ini memberikan gambaran komprehensif tentang perbedaan antara laba akuntansi dan arus kas, sumber yang sangat berguna bagi setiap pengusaha atau pemilik bisnis.

Tentu saja, memahami nuansa arus kas dan penghitungan keuntungan sangat penting untuk pengelolaan keuangan.

Saya setuju, artikel ini adalah sumber berharga untuk memahami pentingnya laba akuntansi dan arus kas dalam bisnis.

Artikel ini memberikan analisis mendalam tentang laba akuntansi dan arus kas, memberikan wawasan berharga mengenai dinamika keuangan bisnis.

Tentu saja, penjelasan rinci meningkatkan pemahaman tentang konsep-konsep keuangan penting ini.

Memang, sifat komprehensif dari konten menjadikannya bacaan penting bagi para profesional di bidang keuangan.

Penjelasan komprehensif tentang laba akuntansi dan arus kas yang diberikan di sini mencerahkan dan menawarkan perspektif yang seimbang terhadap kedua konsep tersebut.

Saya sangat setuju. Wawasan mendetail menjadikan artikel ini sumber berharga bagi para profesional dan pengusaha.

Tentu saja, analisis mendalam dalam artikel ini meningkatkan pemahaman tentang metrik keuangan penting ini.

Penjelasan rinci tentang laba akuntansi dan arus kas sangat informatif, memberikan pemahaman komprehensif tentang metrik keuangan penting ini.

Setuju, kejelasan dan kedalaman informasi dalam artikel ini menjadikannya sumber daya yang sangat berharga bagi para profesional keuangan.

Tentu saja, kejelasan dan ketelitian isinya menjadikannya bacaan yang sangat diperlukan bagi individu yang terlibat dalam pengelolaan keuangan.