Laba yang dapat dinilai adalah penghasilan yang dihitung menurut peraturan perpajakan, disesuaikan dengan pengurangan atau pengecualian tertentu, dan menjadi dasar penentuan kewajiban perpajakan. Sebaliknya, laba kena pajak adalah bagian dari laba kena pajak yang dapat dikenakan pajak setelah menerapkan tarif dan pengurangan yang berlaku, sehingga menghasilkan jumlah pajak yang terutang kepada pemerintah secara final.

Pengambilan Kunci

- Laba yang dapat dinilai adalah pendapatan kotor bisnis, tunduk pada penilaian pajak; laba kena pajak adalah laba bersih setelah pengurangan dan pengecualian yang diperbolehkan diterapkan.

- Laba yang dapat dinilai dihitung sebelum mempertimbangkan pengurangan pajak, sedangkan laba kena pajak ditentukan setelah memperhitungkan pengurangan dan pembebasan.

- Laba kena pajak adalah jumlah akhir kewajiban pajak yang dihitung, memastikan bisnis hanya membayar pajak atas penghasilan setelah pengurangan yang diperbolehkan.

Laba yang Dapat Dinilai vs Laba Kena Pajak

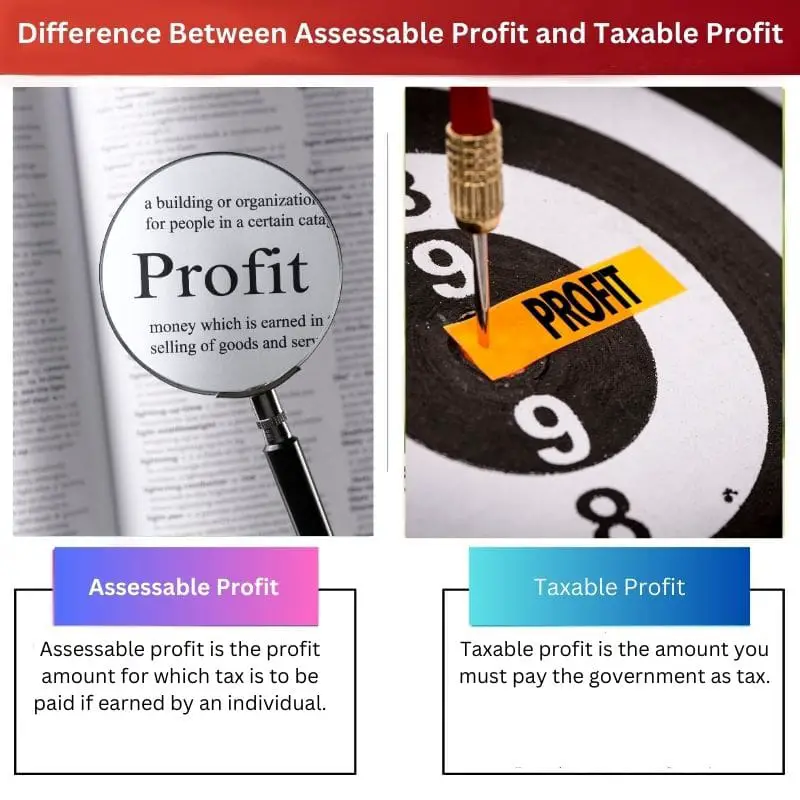

Keuntungan yang dapat dinilai mengacu pada jumlah keuntungan yang diperoleh oleh bisnis atau individu yang dikenakan pajak oleh otoritas pajak yang relevan. Laba kena pajak mengacu pada keuntungan yang diperoleh oleh bisnis yang dikenakan pajak setelah memperhitungkan pengurangan atau pengecualian yang diperbolehkan.

Keuntungan yang dapat dinilai, seperti namanya, adalah keuntungan yang pajaknya harus dibayar sesuai undang-undang atau keuntungan yang, jika diperoleh oleh seorang individu, harus membayar pajak kepada pemerintah.

Pemerintah memutuskan taruhan membayar pajak untuk keuntungan yang dapat dinilai, dan itu bervariasi di berbagai bidang.

Laba kena pajak adalah jumlah yang harus dibayar individu atau lembaga kepada pemerintah ketika sejumlah pendapatan tertentu diperoleh. Sebagian dari pendapatan harus dibayarkan sebagai pajak kepada pemerintah untuk kelancaran pemerintahan dan negara.

Tabel perbandingan

| Fitur | Keuntungan yang Dapat Dinilai | Laba Kena Pajak |

|---|---|---|

| Definisi | Keuntungan suatu bisnis setelah dikurangi semuanya pengeluaran bisnis yang diperbolehkan. | Keuntungan yang dapat dinilai setelah memperhitungkan apapun pengurangan atau penyeimbangan pajak. |

| Perhitungan | Total pendapatan – Total pengeluaran bisnis yang diperbolehkan | Keuntungan yang dapat dinilai +/- (Pengurangan/penggantian pajak) |

| Tujuan | Digunakan untuk menentukan titik pangkal untuk menghitung pajak penghasilan yang harus dibayar suatu bisnis. | Digunakan untuk menentukan jumlah akhir pajak penghasilan yang harus dibayar suatu bisnis. |

| Implikasi pajak | Pajak adalah harus dibayar atas laba yang dapat dinilai dengan tarif pajak yang berlaku, sebelum mempertimbangkan pengurangan/penggantian pajak. | Pajak adalah harus dibayar atas laba kena pajak dengan tarif pajak yang berlaku. |

Apa itu Laba yang Dapat Dinilai?

Definisi:

Laba yang dapat dinilai, disebut juga pendapatan yang dapat dinilai, adalah jumlah penghasilan yang diperoleh seseorang atau badan usaha yang harus dinilai atau dievaluasi oleh fiskus untuk menentukan kewajiban perpajakan. Ini berfungsi sebagai titik awal dalam proses penghitungan pajak, yang menjadi dasar perolehan penghasilan kena pajak.

Komponen:

- Pendapatan kotor: Laba yang dapat dinilai mencakup semua sumber pendapatan yang diterima oleh individu atau bisnis, termasuk upah, gaji, pendapatan sewa, dividen, bunga, keuntungan modal, dan segala bentuk pendapatan lainnya.

- Penyesuaian: Penyesuaian tertentu dapat dilakukan terhadap pendapatan kotor untuk mencapai laba yang dapat dinilai. Penyesuaian tersebut meliputi pemotongan, tunjangan, pengecualian, dan kredit yang diperbolehkan oleh peraturan perundang-undangan perpajakan. Penyesuaian umum mencakup biaya yang timbul untuk memperoleh pendapatan, penyusutan aset, dan kontribusi ke rekening pensiun.

Penentuan:

- Hukum dan Peraturan Perpajakan: Laba yang dapat dinilai ditentukan sesuai dengan undang-undang dan peraturan perpajakan yang berlaku di yurisdiksi tempat individu atau bisnis tersebut beroperasi. Undang-undang ini bervariasi dari satu negara ke negara lain dan dapat berubah seiring berjalannya waktu, sehingga berdampak pada penghitungan keuntungan yang dapat dinilai.

- Penghasilan Kena Pajak vs. Tidak Kena Pajak: Tidak semua pendapatan dapat dinilai untuk tujuan perpajakan. Beberapa jenis pendapatan mungkin dibebaskan dari pajak atau dikenakan perlakuan khusus berdasarkan peraturan pajak. Contoh penghasilan tidak kena pajak antara lain hadiah, warisan, hasil asuransi tertentu, dan jenis tunjangan pemerintah tertentu.

Pentingnya:

- Dasar Perpajakan: Laba yang dapat dinilai menjadi dasar penghitungan kewajiban pajak individu dan bisnis. Hal ini memberikan otoritas pajak pandangan komprehensif mengenai posisi keuangan suatu entitas dan aktivitas yang menghasilkan pendapatan, sehingga memungkinkan mereka untuk menentukan jumlah pajak yang terutang dengan tepat.

- Kepatuhan dan Pelaporan: Penentuan dan pelaporan laba yang dapat dinilai secara akurat sangat penting untuk mematuhi undang-undang dan peraturan perpajakan. Kegagalan untuk secara akurat melaporkan pendapatan yang dapat diperkirakan atau upaya untuk menghindari pajak dapat mengakibatkan hukuman, denda, dan konsekuensi hukum.

Apa itu Laba Kena Pajak?

Definisi:

Laba kena pajak mengacu pada bagian penghasilan yang dapat dinilai suatu entitas yang dikenakan pajak setelah memperhitungkan pengurangan, pengecualian, dan kredit yang diperbolehkan sesuai dengan undang-undang dan peraturan perpajakan yang berlaku di yurisdiksi tersebut. Ini mewakili pendapatan yang pajaknya dihitung dan dibayarkan kepada pemerintah.

Perhitungan:

- Pendapatan yang Dapat Dinilai: Penghasilan kena pajak dimulai dari penghasilan kena pajak orang pribadi atau badan usaha, yang mencakup seluruh sumber penghasilan yang dikenakan pajak, seperti upah, gaji, keuntungan usaha, pendapatan sewa, capital gain, dan dividen.

- Pemotongan dan Tunjangan: Dari penghasilan yang dapat dinilai, pengurangan, tunjangan, dan pengecualian tertentu yang diizinkan oleh undang-undang perpajakan dikurangkan untuk mendapatkan laba kena pajak. Pengurangan ini dapat mencakup pengeluaran bisnis, penyusutan aset, pembayaran bunga, sumbangan amal, dan pengeluaran lain yang memenuhi syarat yang mengurangi penghasilan kena pajak.

Penentuan:

- Tarif dan Batasan Pajak: Setelah laba kena pajak ditentukan, laba kena pajak tersebut akan dikenakan tarif pajak yang berlaku dan ambang batas yang ditentukan dalam undang-undang perpajakan yurisdiksi tersebut. Jenis pendapatan yang berbeda mungkin dikenakan pajak dengan tarif yang berbeda-beda, dan kelompok pajak mungkin ada jika tarif yang berbeda berlaku untuk tingkat pendapatan yang berbeda.

- Kredit pajak: Kredit pajak juga dapat diterapkan untuk mengurangi jumlah pajak yang terutang atas laba kena pajak. Kredit pajak adalah insentif yang diberikan oleh pemerintah untuk mendorong perilaku atau aktivitas tertentu, seperti investasi pada energi terbarukan, biaya pendidikan, atau inisiatif penelitian dan pengembangan.

Pentingnya:

- Pendapatan Pendapatan: Laba kena pajak merupakan sumber pendapatan yang signifikan bagi pemerintah, karena merupakan pendapatan yang dikenakan pajak. Perpajakan atas laba kena pajak berkontribusi pada pendanaan layanan publik, pembangunan infrastruktur, dan berbagai inisiatif pemerintah.

- Kewajaran dan Kesetaraan: Laba kena pajak memastikan keadilan dan kesetaraan dalam sistem perpajakan dengan mengenakan pajak pada individu dan bisnis berdasarkan kemampuan mereka untuk membayar. Dengan menerapkan tarif dan pengurangan pajak, beban pajak didistribusikan dengan cara yang mencerminkan keadaan keuangan pembayar pajak dan kontribusinya kepada masyarakat.

Kepatuhan dan Pelaporan:

- Pengajuan SPT: Laba kena pajak harus dilaporkan secara akurat oleh individu dan badan usaha pada laporan pajak mereka, bersama dengan dokumentasi pendukung dan pengungkapan pengurangan, tunjangan, dan kredit yang diklaim. Kegagalan melaporkan penghasilan kena pajak dengan benar dapat mengakibatkan sanksi, denda, dan akibat hukum.

- Perencanaan Pajak: Perencanaan pajak yang efektif melibatkan strategi untuk meminimalkan laba kena pajak dalam batas-batas hukum melalui pengelolaan keuangan yang bijaksana, waktu transaksi, dan pemanfaatan pengurangan dan kredit yang tersedia. Perencanaan pajak yang tepat membantu individu dan bisnis mengoptimalkan posisi pajak mereka dan mengurangi kewajiban pajak mereka secara keseluruhan.

Perbedaan Utama Antara Laba yang Dapat Dinilai dan Laba Kena Pajak

- Keuntungan yang Dapat Dinilai:

- Mewakili total pendapatan yang diperoleh individu atau bisnis.

- Berfungsi sebagai titik awal penghitungan pajak.

- Terdiri dari semua sumber pendapatan sebelum pemotongan dan pengecualian.

- Laba Kena Pajak:

- Mengacu pada bagian laba kena pajak yang dapat dinilai.

- Dihitung setelah menerapkan pengurangan, pengecualian, dan kredit yang diperbolehkan.

- Merupakan pendapatan yang sebenarnya dikenakan dan dibayar pajak.

- Penyesuaian:

- Laba yang dapat dinilai mungkin memerlukan penyesuaian untuk biaya-biaya tertentu, namun laba kena pajak mencerminkan pengurangan ini dalam perhitungannya.

- Perlakuan Pajak:

- Laba yang dapat dinilai harus dinilai oleh otoritas pajak.

- Laba kena pajak adalah jumlah penghasilan yang sebenarnya dikenakan pajak berdasarkan tarif dan tunjangan yang berlaku.

- Pelaporan:

- Laba yang dapat dinilai dilaporkan pada awalnya sebelum pengurangan dan pengecualian.

- Laba kena pajak dilaporkan setelah dilakukan pengurangan dan pengecualian, yang merupakan penghasilan kena pajak yang bersifat final.

- Pentingnya:

- Laba yang dapat dinilai berfungsi sebagai pandangan komprehensif tentang pendapatan.

- Laba kena pajak menentukan kewajiban pajak aktual dan perolehan pendapatan bagi pemerintah.

- Pemenuhan:

- Akurasi dalam melaporkan laba yang dapat dinilai sangat penting untuk mematuhi undang-undang perpajakan.

- Pelaporan laba kena pajak yang akurat memastikan kepatuhan dan meminimalkan risiko penalti atau denda.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Terakhir Diperbarui : 05 Maret 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Informasi yang diberikan dalam artikel ini sangat membantu dalam memahami perbedaan definisi laba kena pajak dan laba kena pajak. Contoh-contohnya kaya akan konteks dan membuat konsep lebih mudah dipahami.

Saya sangat setuju. Artikel ini sangat informatif, terutama bagi mereka yang memiliki sedikit pengalaman di bidang keuangan.

Saya sepenuhnya setuju, Kayu. Artikel ini menyajikan penjelasan yang jelas dan ringkas tentang istilah keuangan yang kompleks.

Artikel ini memberikan perincian rinci tentang laba yang dapat dinilai dan dikenakan pajak, menjadikannya sumber daya yang sangat berharga bagi siapa pun yang mencoba memahami kompleksitas terminologi keuangan.

Saya sangat setuju, Alice. Artikel ini adalah panduan teladan untuk mendekati konsep keuangan yang rumit dengan kejelasan dan pemahaman.

Aku sangat setuju, Alice. Penjelasan komprehensif mengenai istilah-istilah keuangan yang kompleks merupakan aset bagi pembaca yang ingin memperkaya pemahaman fiskal mereka.

Artikel ini berhasil menjelaskan perbedaan mencolok antara laba yang dapat dinilai dan laba kena pajak. Ini adalah sumber berharga bagi mereka yang ingin meningkatkan pemahaman mereka tentang terminologi keuangan.

Tentu saja, Qprice. Artikel ini merupakan panduan informatif dan kohesif bagi mereka yang berupaya menavigasi kompleksitas laba yang dapat dinilai dan dikenakan pajak.

Saya sepenuh hati setuju, Qprice. Artikel ini merupakan upaya terpuji dalam memberikan penjelasan yang jelas tentang konsep keuangan yang rumit.

Artikel ini memberikan wawasan menyeluruh tentang konsep rumit tentang laba yang dapat dinilai dan kena pajak. Ini adalah alat yang berharga untuk menumbuhkan literasi keuangan di kalangan pembaca.

Aku setuju, Alexander. Kedalaman dan kejelasan penjelasan artikel menjadikannya sumber daya yang sangat berharga bagi mereka yang ingin memahami istilah-istilah keuangan yang kompleks.

Tentu saja, Alexandra. Artikulasi yang komprehensif mengenai laba kena pajak dan kena pajak merupakan bukti kemahiran penulis dalam menyederhanakan konsep keuangan yang kompleks.

Perbandingan antara laba kena pajak dan laba kena pajak cukup jelas. Contoh-contoh rinci memberikan pemahaman yang kaya tentang istilah-istilah keuangan ini.

Saya sepenuhnya setuju, Oreynolds. Analisis komprehensif dalam artikel ini merupakan keuntungan bagi siapa pun yang mencoba memecahkan teka-teki jargon keuangan.

Saya sepenuhnya setuju, Oreynolds. Analisis terperinci membantu pembaca memahami seluk-beluk laba yang dapat dinilai dan kena pajak.

Analisis menyeluruh atas laba kena pajak dan kena pajak dalam artikel ini patut dipuji. Detail yang cermat dalam setiap aspek memberikan pemahaman menyeluruh tentang istilah keuangan ini.

Saya sangat setuju, Mason. Perincian komprehensif mengenai laba kena pajak dan kena pajak membekali pembaca dengan pemahaman yang kaya tentang konsep-konsep ini.

Artikel ini adalah panduan komprehensif tentang laba kena pajak dan laba kena pajak. Ini adalah bacaan penting bagi mereka yang mempelajari konsep keuangan.

Tentu saja, Kirsten. Artikel ini memberikan penjelasan yang jelas tentang istilah keuangan yang kompleks dan merupakan sumber berharga bagi siapa pun yang mempelajari akuntansi atau perpajakan.

Saya sangat setuju. Panduan penulis yang detail dan jelas membuat konsep keuangan yang berbelit-belit menjadi lebih mudah dipahami.

Menurut saya tabel perbandingan yang disediakan di sini sangat berguna. Hal ini memungkinkan pemahaman yang jelas dan lugas tentang perbedaan antara laba yang dapat dinilai dan laba kena pajak.

Tentu saja, Wkennedy. Tabel perbandingan adalah alat bantu visual yang sangat baik untuk memahami perbedaan antara kedua konsep ini.

Saya sangat setuju. Perbandingan berdampingan memudahkan untuk memahami perbedaan laba kena pajak dan kena pajak.

Interaksi antara laba kena pajak dan laba kena pajak dijelaskan dengan baik dalam artikel ini. Ini adalah artikel informatif bagi siapa pun yang ingin memahami istilah keuangan.

Penjelasan mengenai laba kena pajak dan kena pajak dalam artikel ini sangat mendalam dan mendalam. Penulis telah menyediakan sumber berharga bagi mereka yang ingin mendalami bidang keuangan.

Saya setuju, Harry. Penjelasan jelas penulis mengenai konsep keuangan ini bermanfaat bagi individu yang ingin meningkatkan literasi fiskal mereka.

Saya sangat setuju, Harry. Keluasan dan kedalaman informasi dalam artikel ini sungguh terpuji dan bermanfaat bagi pembaca.