Bisnis atau perusahaan memiliki banyak aset yang dapat langsung dikonversi menjadi uang tunai kapan pun perusahaan atau bisnis tersebut membutuhkannya. Aset ini dibeli dengan uang yang dihasilkan sebagai pendapatan.

Sesuatu yang memiliki nilai finansial disebut aset. Aset dapat dari berbagai jenis yang mudah dan aman dipertukarkan kapan pun diperlukan.

Aset lancar dan aset likuid digunakan untuk menentukan atau menganalisis situasi jangka pendek suatu perusahaan atau bisnis dengan menggunakan analisis rasio.

Pengambilan Kunci

- Aset lancar meliputi kas, setara kas, dan aset lain yang diharapkan dapat dikonversi menjadi kas atau habis digunakan dalam satu tahun. Sebaliknya, aset likuid adalah uang tunai atau aset yang dapat dengan mudah dan cepat dikonversi menjadi uang tunai.

- Aset likuid memberikan fleksibilitas keuangan yang lebih cepat bagi perusahaan, karena dapat digunakan untuk menutupi kewajiban jangka pendek atau mendanai operasi.

- Aset lancar mencakup aset yang lebih luas, seperti inventaris dan piutang, yang mungkin tidak dapat dengan mudah atau cepat dikonversi menjadi uang tunai seperti aset likuid.

Aset Lancar vs Aset Likuid

Aset lancar diharapkan dapat dikonversi menjadi uang tunai dalam waktu satu tahun atau siklus operasi normal bisnis. Aset likuid adalah aset yang dapat dengan mudah dan cepat diubah menjadi uang tunai tanpa kehilangan nilai yang signifikan, termasuk uang tunai dan piutang.

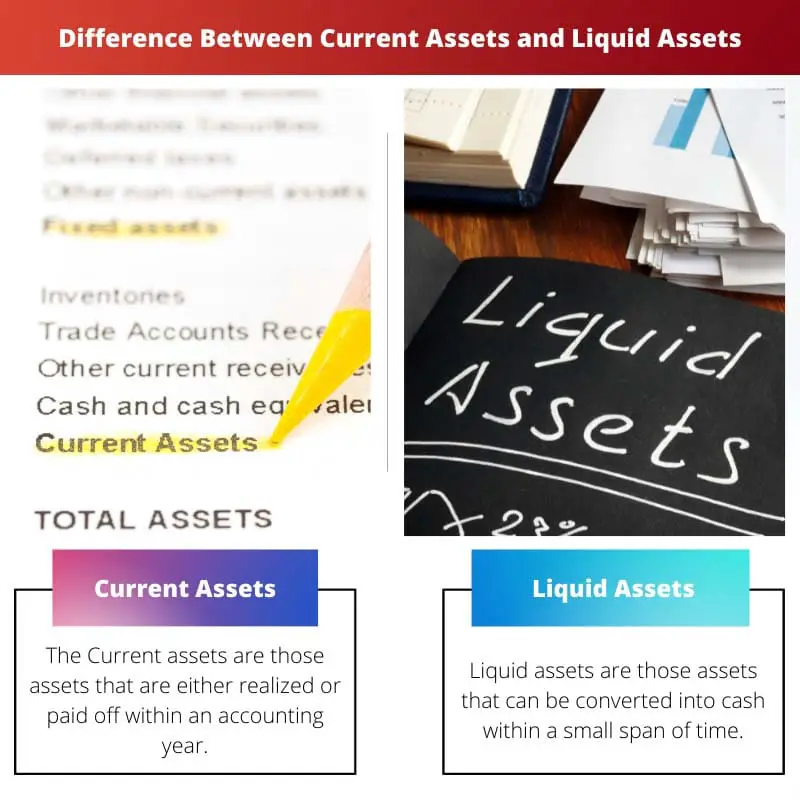

Aset Lancar adalah aset yang direalisasikan atau dilunasi dalam satu tahun akuntansi. Nilai Aktiva Lancar dihitung berdasarkan nilai yang lebih rendah antara nilai biaya dan nilai pasar.

Aset lancar diubah menjadi bentuk likuid untuk melunasi kewajiban lancar.

Aset likuid adalah aset yang dapat dikonversi menjadi bentuk likuid atau uang tunai dalam rentang waktu yang singkat. Aset likuid dikonversi menjadi bentuk likuid atau bentuk tunai sambil mempertahankan nilai pasar.

Tabel perbandingan

| Parameter Perbandingan | Aset lancar | Aset likuid |

|---|---|---|

| Perbedaan | Aset Lancar adalah aset yang direalisasikan atau dilunasi dalam satu tahun akuntansi. | Aset likuid adalah aset yang dapat dikonversi menjadi uang tunai dalam rentang waktu yang singkat. |

| Pada laporan keuangan | Aset lancar ditampilkan di sisi debit laporan keuangan. | Aset likuid adalah bagian dari aset lancar. |

| Konversi ke uang tunai | Aset lancar kurang mudah dikonversikan dibandingkan aset likuid. | Aset likuid sudah dalam bentuk likuid atau mudah dikonversi. |

| pengambilan keputusan | Aset lancar digunakan untuk mengevaluasi likuiditas perusahaan. | Aset likuid dapat digunakan untuk menyoroti kewajiban. |

| contoh | Beberapa contoh aset lancar adalah kas di bank, kas di tangan, debitur, investasi jangka pendek, tagihan tagihan, biaya dibayar di muka, persediaan, dll. | Beberapa contoh aset likuid adalah kas di bank, kas di tangan, setara kas, reksadana, saham, tagihan perbendaharaan, obligasi, biaya dibayar di muka, pendapatan yang masih harus dibayar, Obligasi Pemerintah, Surat Berharga, dll. |

Apa itu Aset Lancar?

Aset Lancar adalah aset yang direalisasikan atau dilunasi dalam satu tahun akuntansi. Mereka juga disebut aset jangka pendek atau aset beredar, modal beredar, atau aset mengambang.

Aset ini mudah dikonversi menjadi uang tunai sehingga sangat likuid atau sudah tersedia dalam bentuk likuid.

Biasanya, dalam bisnis, aset lancar diubah menjadi bentuk likuid untuk melunasi kewajiban lancar.

Aset lancar ditampilkan sebagai kepala yang berbeda dalam laporan keuangan. Nilai Aktiva Lancar dihitung berdasarkan nilai yang lebih rendah antara nilai biaya dan nilai pasar.

Aset lancar digunakan untuk menghitung rasio saat ini untuk suatu bisnis atau perusahaan. Aset lancar kurang mudah dikonversikan dibandingkan aset likuid.

Dana jangka pendek digunakan sambil membiayai aset lancar. Aset lancar menghasilkan biaya mengambang.

Beberapa contoh aset lancar adalah kas di bank, kas di tangan, debitur, investasi jangka pendek, tagihan tagihan, biaya dibayar di muka, persediaan, dll.

Apa itu Aset Likuid?

Aset likuid adalah aset yang dapat dikonversi menjadi uang tunai dalam rentang waktu yang singkat. Aset likuid dikonversi menjadi bentuk likuid atau bentuk tunai sambil mempertahankan nilai pasar.

Aset likuid mudah dikonversi dalam bentuk likuid atau bentuk tunai daripada aset lancar.

Uang tunai adalah aset paling likuid yang ada di perusahaan atau bisnis, diikuti oleh dana yang dapat ditarik oleh perusahaan atau bisnis.

Aset likuid adalah bagian dari aset lancar. Pembeli atau bisnis menggunakan jenis aset ini.

Beberapa contoh aset likuid adalah kas di bank, kas di tangan, setara kas, reksadana, saham, tagihan perbendaharaan, obligasi, biaya dibayar di muka, pendapatan yang masih harus dibayar, Obligasi Pemerintah, Surat Berharga, dll.

Perbedaan Utama Antara Aset Lancar dan Aset Likuid

- Aset lancar adalah aset yang direalisasikan atau dilunasi dalam satu tahun akuntansi, sedangkan aset likuid adalah aset yang dapat diubah menjadi uang tunai dalam waktu singkat.

- Aset lancar kurang mudah dikonversikan dibandingkan aset likuid, sedangkan aset likuid sudah dalam bentuk likuid atau mudah dikonversi.

- Beberapa contoh aset lancar adalah kas di bank, kas di tangan, debitur, investasi jangka pendek, tagihan tagihan, biaya dibayar di muka, persediaan, dll. Sedangkan beberapa contoh aset likuid adalah kas di bank, kas di tangan, setara kas, reksa dana, saham, treasury bills, obligasi, biaya dibayar di muka, pendapatan yang masih harus dibayar, Obligasi Pemerintah, Surat Berharga, dll.

- Aset lancar ditampilkan di sisi debit laporan keuangan, sedangkan aset likuid adalah bagian dari aset lancar.

- Aset lancar digunakan untuk mengevaluasi likuiditas perusahaan, sedangkan aset likuid dapat digunakan untuk menyoroti kewajiban.

- https://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=333863

- https://repository.vnu.edu.vn/handle/VNU_123/77056

Terakhir Diperbarui : 13 Juli 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Artikel ini memberikan gambaran komprehensif tentang aset lancar dan likuid, yang sangat informatif bagi mahasiswa bisnis. Tabel perbandingan sangat membantu untuk pemahaman yang jelas.

Postingan ini menjelaskan dengan baik perbedaan antara aset lancar dan aset likuid. Contoh yang digunakan untuk mengilustrasikan setiap konsepnya membuat artikel mudah dipahami.

Menurut saya artikel tersebut cukup mendidik dan menarik, memberikan pengetahuan mendalam tentang perbedaan antara aset lancar dan aset likuid. Hal ini dapat mencakup studi kasus untuk mengilustrasikan konsep lebih lanjut.

Artikel ini menjelaskan konsep-konsep utama aset lancar dan likuid secara ringkas. Namun, beberapa contoh nyata dari perusahaan/korporasi terkenal akan bermanfaat.

Artikel ini memberikan banyak informasi tentang aset lancar dan likuid. Hal ini membantu memperjelas aset mana yang menawarkan fleksibilitas finansial lebih cepat.

Artikel ini kurang jelas mengenai implikasi praktis dan penerapan pemahaman perbedaan antara aset lancar dan aset likuid. Hal ini mengurangi kedalaman artikel.