Ada berbagai arti Jurnal, jurnal dapat menjadi buku harian untuk menulis tentang hari Anda, atau dapat digunakan sebagai jurnal pembantu di mana transaksi dicatat.

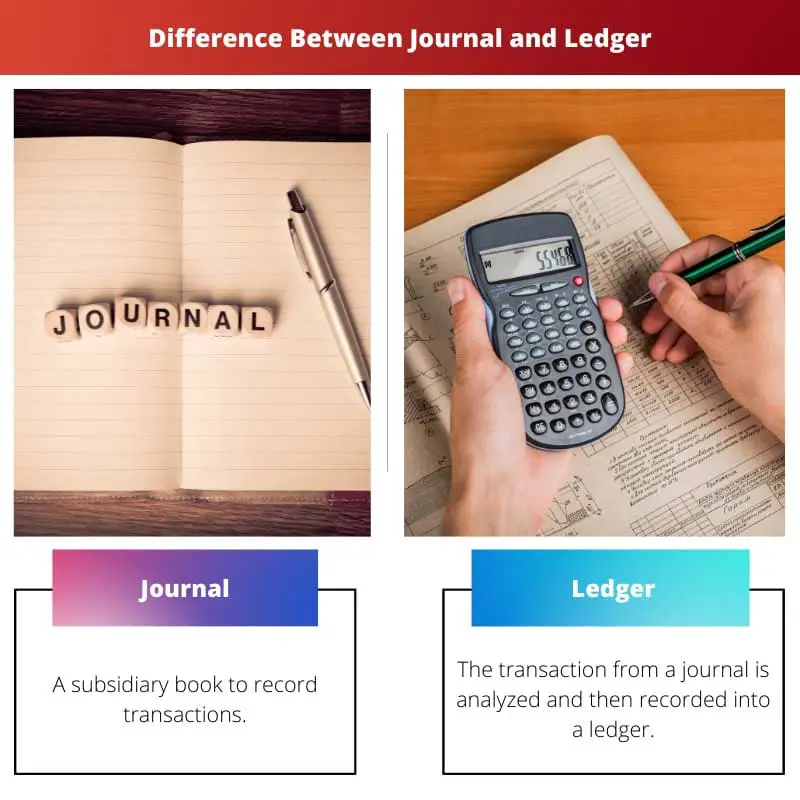

Buku besar adalah buku permanen transaksi keuangan. Buku besar adalah buku di mana transaksi akun dicatat dan diklasifikasikan. Baik jurnal dan buku besar adalah bagian dari akuntansi keuangan.

Pengambilan Kunci

- Jurnal mencatat transaksi keuangan secara kronologis, memberikan laporan terperinci tentang aktivitas keuangan perusahaan.

- Buku besar mengatur transaksi berdasarkan jenis akun, menawarkan gambaran ringkas tentang situasi keuangan bisnis.

- Baik jurnal maupun buku besar sangat penting untuk pembukuan yang akurat dan menghasilkan laporan keuangan.

Jurnal vs Buku Besar

Jurnal adalah catatan kronologis dari semua transaksi keuangan yang terjadi dalam bisnis. Ini mencatat setiap transaksi dalam urutan terjadinya. Buku besar adalah kumpulan semua akun yang digunakan oleh bisnis, diatur menurut jenis akun (seperti aset, kewajiban, dan ekuitas). Setiap akun di buku besar berisi saldo berjalan dari semua transaksi yang terkait dengan akun itu.

Dalam jurnal, transaksi keuangan telah dicatat. Ini adalah langkah pertama dalam akuntansi. Mereka dapat berupa beberapa entri kredit dan debit.

Namun, jumlah debit harus sama dengan jumlah debit. Jurnal mencakup tanggal transaksi, jumlah, dan akun yang terpengaruh.

Buku besar adalah buku permanen untuk mencatat transaksi. Transaksi dianalisis dan kemudian dipindahkan ke buku besar. Buku besar akan memberikan laporan keuangan saat transaksi diklasifikasikan.

Buku besar disiapkan sesuai dengan sifat akun. Menghitung laporan keuangan per kepala dimungkinkan melalui entri buku besar.

Tabel perbandingan

| Parameter Perbandingan | Jurnal | Buku besar |

|---|---|---|

| Definisi | Buku pembantu untuk mencatat transaksi. | Transaksi dari jurnal dianalisis dan kemudian dicatat ke dalam buku besar. Buku besar adalah buku permanen untuk mencatat transaksi keuangan. |

| Nama | Mencatat transaksi dalam jurnal dikenal dengan penjurnalan. | Mencatat transaksi dalam jurnal dikenal sebagai posting. |

| Laporan laba rugi | Laporan laba rugi tidak dapat disiapkan dari jurnal. | Laporan laba rugi disusun dari buku besar untuk mengetahui keuntungan dan kerugian. |

| Neraca keuangan | Anda tidak dapat menyiapkan neraca dari jurnal. | Neraca disusun dari buku besar. |

| Saldo awal | Jurnal tidak memiliki saldo awal. Mereka disiapkan dari transaksi saat ini. | Buku besar memiliki opsi saldo awal. |

Apa itu Jurnal?

Jurnal adalah jurnal di mana transaksi akuntansi dicatat. Transaksi adalah tentang entri penyesuaian, pembukaan stok, kesalahan akuntansi, depresiasi, dll.

Jurnal adalah langkah pertama dalam akuntansi. Itu juga dikenal sebagai Buku entri asli. Entri kemudian diteruskan diposting ke buku besar.

Sebuah jurnal mencatat semua transaksi keuangan bisnis. Ini digunakan agar ada catatan sementara dari setiap transaksi. Rekonsiliasi akun di masa depan dapat dilakukan melalui jurnal.

Sebagian besar, ini digunakan untuk entri pembukuan entri ganda, yang berarti mengkredit dan mendebit satu atau lebih akun, membuat jumlahnya sama secara total.

Jurnal digunakan dalam catatan khusus seperti jurnal penjualan, jurnal pembelian, dll., dan jurnal umum digunakan di mana catatan tidak menentukan satu jurnal tertentu.

Transaksi dicatat berdasarkan tanggal. Terutama sebuah akuntan terus memperbarui jurnal. A ringkasan penjelasan transaksi, yang dikenal sebagai narasi, juga termasuk dalam jurnal.

Arti lain dari jurnal yang tidak berkaitan dengan akuntansi adalah buku harian, catatan harian pribadi. Buku harian di mana seseorang menulis tentang kehidupan sehari-hari, emosi, dan perasaannya juga disebut jurnal.

Apa itu Buku Besar?

Buku besar adalah buku permanen transaksi keuangan. Transaksi dicatat ke dalam buku besar berdasarkan tanggal dari jurnal. Setiap transaksi pertama dicatat dalam jurnal, kemudian transaksi dianalisis dan diperiksa dan kemudian dicatat ke dalam buku besar.

Buku besar disiapkan dari jurnal sehingga transaksi dapat dicatat dalam kolom terpisah dengan benar dengan semua detailnya. Buku besar memiliki sekitar enam hingga delapan kolom.

Transaksi dicatat dalam bentuk rahasia dan di bawah kepala masing-masing. Pencatatan transaksi dalam buku besar dikenal sebagai posting. Laporan laba rugi disusun oleh buku besar untuk mengetahui keuntungan dan kerugian.

Setiap akun dalam buku besar memiliki dua sisi, kolom terpisah untuk kredit dan debit. Sisi kiri disebut debit, sedangkan sisi kanan disebut kredit. Ada tiga jenis buku besar: umum, debitur, dan kreditur.

Setiap akun memiliki saldo pembukaan atau penerusan. Memang, buku besar dapat memiliki saldo awal dan juga saldo akhir.

Neraca saldo juga dapat dibuat dari buku besar. Buku besar disiapkan berdasarkan sifat akun. Dan dimungkinkan untuk mengetahui pendapatan dan pengeluaran kepala yang berbeda melalui catatan buku besar.

Perbedaan Utama Antara Jurnal Dan Buku Besar

- Jurnal adalah buku sementara, buku pendukung transaksi, sedangkan buku besar adalah ringkasan permanen dari semua jumlah dan transaksi.

- Transaksi pertama kali dimasukkan ke dalam jurnal dan, setelah dianalisis, dicatat dalam buku besar.

- Dalam jurnal, transaksi dicatat dengan ringkasan, sedangkan dalam buku besar, penjelasan atau ringkasan tidak diperlukan.

- Format jurnal berisi lima kolom, sedangkan buku besar memiliki enam hingga delapan kolom.

- Neraca tidak dapat disusun dari jurnal, sedangkan dapat disusun dari buku besar.

- Saldo percobaan tidak dapat dibuat dari jurnal, tetapi dapat dibuat dari buku besar.

- https://jamanetwork.com/journals/jama/article-abstract/202114

- https://www.jstor.org/stable/1735096

- https://search.proquest.com/openview/f5e0781683d9fae761542ed1a316d5fd/1?pq-origsite=gscholar&cbl=48426

Terakhir Diperbarui : 09 Agustus 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Terima kasih atas penjelasan detail perbedaan jurnal dan buku besar. Ini penting untuk pembukuan keuangan yang akurat.

Tentu saja, perbedaan antara jurnal dan buku besar merupakan hal mendasar dalam akuntansi.

Perbandingan mendetail antara jurnal dan buku besar sangat mendalam.

Tentu saja, pemahaman yang jelas tentang perbedaannya sangat penting untuk akuntansi yang akurat.

Garis besar rinci fungsi jurnal dan buku besar menambah kedalaman penjelasan ini.

Setuju, informasi yang disajikan di sini menawarkan pemahaman komprehensif tentang praktik akuntansi.

Bagian yang menjelaskan perbedaan jurnal dan buku besar ditinjau dari laporan laba rugi dan neraca menambah wawasan yang berharga.

Kejelasan yang diberikan tentang penyusunan neraca dan laporan laba rugi sangat informatif.

Tentu saja, memahami bagaimana jurnal dan buku besar berkontribusi terhadap laporan keuangan adalah kuncinya.

Penjelasan rinci tentang jurnal sangat penting bagi mereka yang baru mengenal prinsip akuntansi.

Memang benar, pemahaman komprehensif tentang entri jurnal adalah dasar akuntansi yang akurat.

Penjelasan bagaimana transaksi dicatat dari jurnal ke dalam buku besar sangat bermanfaat.

Setuju, memahami proses pencatatan transaksi merupakan hal yang krusial dalam akuntansi.

Deskripsi tentang bagaimana jurnal dan buku besar dihubungkan dalam proses pembukuan sangat mencerahkan.

Tentu saja, pemahaman penuh tentang interaksi antara jurnal dan buku besar sangat penting dalam akuntansi.

Penjelasan yang sangat informatif dan komprehensif tentang tujuan jurnal dan buku besar.

Gambaran umum yang diberikan di sini tentang tujuan dan fungsi buku besar cukup informatif.

Wawasan mendetail tentang persiapan buku besar sangat informatif.

Tentu saja, memahami peran buku besar sangat diperlukan untuk praktik akuntansi yang baik.

Tabel perbandingan yang disediakan di sini cukup membantu dalam memahami berbagai aspek jurnal dan buku besar.

Ya, tentu saja. Ini memudahkan untuk memahami perbedaan antara jurnal dan buku besar.

Setuju, kejelasan yang ditawarkan tabel perbandingan sangat mengesankan.