会計は、現金とクレジットの両方で金融取引を追跡するために、さまざまな期間と概念を考慮する必要がある複雑なトピックです。

発生および繰延の概念は、取引を行う際に留意する必要がある蓄積および将来のトランザクションを処理するために使用されます。

主要な取り組み

- 発生主義は、獲得した収益または発生したが記録も支払もされていない費用の会計調整であり、財務諸表が発生主義会計法と一致するようにします。

- 繰り延べは、将来の会計期間で収益または費用として認識されるトランザクションに対して、企業が現金を受け取ったり支払ったりするときに発生します。

- 見越は、収益と費用を適切な期間に一致させるのに役立ちますが、繰延は、経済的影響を正確に反映するために特定の取引の認識を延期します。

発生と繰延

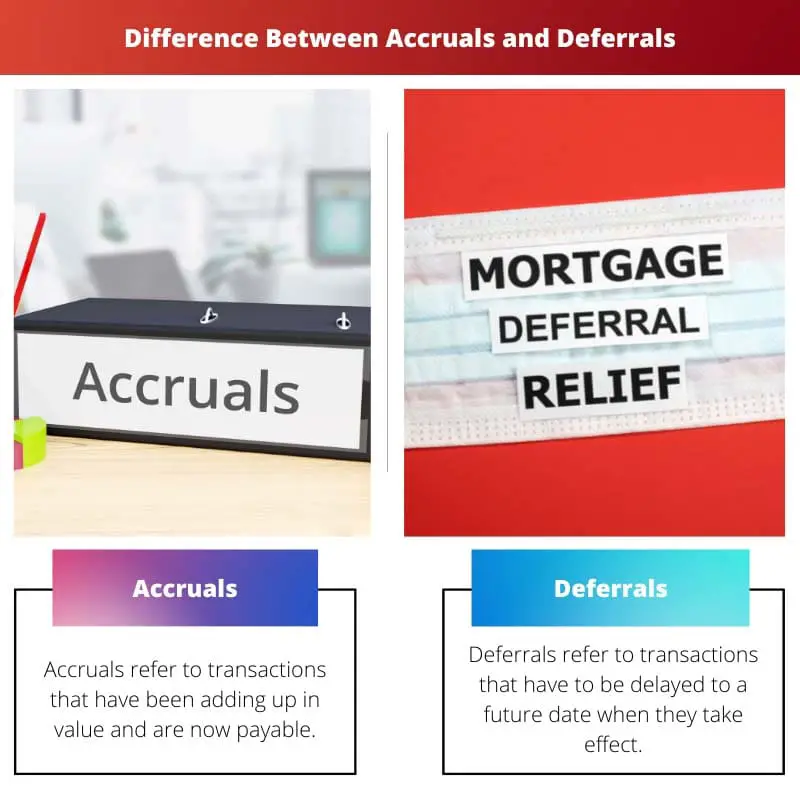

見越額は、獲得または発生したがまだ記録されていない取引です。 繰延とは、記録はされているものの、まだ獲得または発生していないトランザクションです。 見越額は 収入 支払われたがまだ支払われていない負債であるのに対し、繰延は記録されているがまだ支払われていない負債です。

金融における見越の概念は、取引が支払われたときではなく、行われたときに取引を記録する慣行を指します。 見越は、支払われるまでの期間にわたって合計を合計することを含みます。

未収所得とは、仕事をしたのに支払いが残っている所得のことです。

繰り延べとは、将来に繰り越され、後で支払われなければならない収入または支出を指します。

これらも一定期間にわたって合計され、後の期限になります。 会計 期間。 税金は追加されて年末に支払われるようになるため、本質的には繰り延べられます。

比較表

| 比較のパラメータ | 見越 | 延期 |

|---|---|---|

| 意味 | 見越とは、値が加算され、現在支払われているトランザクションを指します。 | 延期とは、有効になる将来の日付まで延期する必要があるトランザクションを指します。 |

| 自然 | 見越は、費用は考慮されるが収入は考慮されない、会計の慎重な概念に基づいています。 | 繰り延べは、支払いが受領されたとしても、作業が完了したときに記録が行われる会計の現金の側面を強調します。 |

| 会計処理 | これらは現在の期間に記録され、事前に支払われます。 | これらは、次の会計期間に記録されます。 |

| 類推 | 人がローンを組んだ場合、利息はすぐに支払うのではなく、後で支払います。 | 提供されていない作業に対して会社が前払いを受け取った場合、後で作業が完了したときに記録されます。 |

| 例 | クレジットの購入、税金、前払い家賃、およびローンの利息。 | 繰延歳入支出、広告、およびサブスクリプション ベースのサービス。 |

見越とは何ですか?

見越とは、時間の経過とともに蓄積され、現在の会計期間に期限が到来した収益または費用を指します。

これは、累積されていた会計トランザクションと未払いの支払いを会計期間の終わりに閉じることができるようにするためです。

見越の説明は、仕事が完了したが労働者の口座にまだ入金されていない収入を指す、見越収入を通じて与えることができます。 それは彼らによるものであり、会計期間に支払われます。

仕事が積極的に関与しており、株式譲渡も取引に関与している可能性があるため、お金は交換されていませんが、企業の地位とビジネスに影響を与えるため、見越は考慮されます。

それらは、現金送金がないために無視される財務活動を追跡するために必要です。

発生主義は、支払いが行われたかどうかに関係なく、収入と支出が会計帳簿に記録されるという会計の発生主義の概念の下で機能します。

それらは、会計期間または契約の終了時に支払うか、または支払いを受け取ることによって清算されます。

延期とは何ですか?

繰延とは、現時点では発生しているが、事業によっては将来のある日に認識される取引を指します。

それらは、ビジネスによって公開されている財務諸表が、財務および全体的な状況をより正確に表すように作成されています。

繰り延べは、将来のビジネスに影響を与える前払いであるため、当年度には含まれません。

また、支払済であるが現在の期間に期日を迎えていない費用も含まれます。 支払いを実際に行われた、または受け取った時間に制限することで、支払いの正確な追跡を容易にします。

延期の例としては、現時点では家賃の支払期限が到来していないが、テナントが期限前に支払う前払い家賃が挙げられます。 これは延期です 家主 なぜなら、彼は家のサービスを借りていないのに、それでもお金を受け取っているからです。

繰り延べはまた、会計の発生主義の概念の下で機能し、財務記録の正確な維持を容易にします。これは、作業がまだ期限であり、後で期限が到来する場合でも領収書を記録する必要があるためです。

繰延べのその他の例としては、サブスクリプション、製品デポジット、前払収入、前払い請求書などがあります。

見越と繰延の主な違い

- 見越とは、現在まで繰り越された支払いまたは収入を指し、繰延とは、収入と費用を将来に持ち越すことを指します。

- 未払費用とは、会社が現在支払わなければならない支払いを指し、繰延費用とは、前払いされた費用を指します。

- 未収所得は、すでに行われた仕事に対してまだ受け取るべき支払いであるため、それらは資産であり、繰延所得は未完了の仕事に対して受け取るものです。

- 繰り延べでは、お金が最初に交換されますが、見越では、お金は後で関与し、最初に作業が行われます。

- 発生は資産の増加と費用の減少につながりますが、繰延は負債と費用の増加につながります。

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

内容は複雑ですが、丁寧な説明で理解しやすくなります。素晴らしい記事です!

絶対に。比較表は、見越と繰延の違いを強調するのに非常に効果的です。

この記事では、見越と繰延の包括的な概要と、それらが正確な財務記録管理にどのように寄与するかについて説明します。

特に会計概念の理解を深めたいと考えている個人にとって、非常に有益な記事です。

この記事では、複雑な会計概念を理解しやすいコンポーネントに効果的に分解します。よく書かれていて洞察力に富んでいます。

確かに、ここで提供される情報は、会計用語と実務をより明確に理解するために非常に重要です。

比較表は、見越と繰延を区別するのに特に役立ちました。素晴らしい記事です!

内容は非常に役に立ち、よく提示されていると思いました。提供されている例は、概念をさらに明確にします。

この記事では、見越と繰延の性質と詳細な洞察が提供されており、会計に興味がある人にとって貴重なリソースとなっています。

実際、この記事は見越と繰延の重要性と影響を効果的に示しています。

これは素晴らしい情報です。明確かつ簡潔に提示していただきありがとうございます。

絶対に!この記事は簡潔で、複雑な会計概念を理解するのに役立ちます。