Een kredietrapport is een gedetailleerd overzicht van iemands kredietgeschiedenis en financiële activiteiten. Een kredietscore is daarentegen een numerieke weergave van de kredietwaardigheid van een individu, afgeleid van de informatie in zijn kredietrapport.

Key Takeaways

- Een kredietrapport is een gedetailleerd overzicht van de kredietgeschiedenis van een persoon, inclusief leningen, creditcards en betalingsgedrag. Een kredietscore daarentegen is een numerieke weergave van kredietwaardigheid op basis van de informatie in het kredietrapport.

- Kredietrapporten worden samengesteld door kredietbureaus en bevatten persoonlijke, account- en onderzoeksinformatie, terwijl kredietscores worden berekend met behulp van kredietscoremodellen, zoals FICO of VantageScore.

- Kredietverstrekkers en crediteuren gebruiken kredietrapporten en scores om het risico van een aanvrager te beoordelen en de geschiktheid van leningen, rentetarieven en kredietlimieten te bepalen.

Kredietrapport versus kredietscore

Het verschil tussen een kredietrapport en een kredietscore is dat een kredietrapport een rapport is dat de geschiedenis van al uw betalingen in het verleden weergeeft, en dat een kredietscore een getal is dat uw kredietrisico evalueert en of u kredietwaardig bent of niet voor een bepaald bedrag. lening. Een kredietrapport omvat ook alle soorten bankrekeningen en schulden; de kredietscore wordt geëvalueerd via uw kredietbestand.

Bovendien is een kredietrapport de geschiedenis van alle kredietactiviteiten en het huidige krediet. Het omvat zowel openbare informatie van overheidsinstanties als informatie van particuliere bedrijven.

Een kredietscore vat uw kredietwaardigheid samen op basis van het kredietrapport.

Vergelijkingstabel

| Kenmerk | Kredietverslag | Kredietwaardigheid |

|---|---|---|

| Wat het is | Een gedetailleerd rapport van uw kredietgeschiedenis | Een driecijferig numeriek overzicht van uw kredietwaardigheid |

| Informatie inbegrepen | Betalingsgeschiedenis, kredietrekeningen, saldi, vragen, openbare registers, enz. | Gebaseerd op informatie in uw kredietrapport |

| Doel | Om een uitgebreid overzicht te geven van uw kredietgeschiedenis | Om op een snelle en eenvoudige manier uw kredietwaardigheid te beoordelen |

| RANGE | NB | 300-850 (hoger is beter) |

| Impact op uw krediet | Fouten of onnauwkeurigheden kunnen een negatieve invloed hebben op uw kredietscore | Fouten of onnauwkeurigheden kunnen een negatieve invloed hebben op uw kredietscore |

| Wie heeft toegang? | U, kredietverstrekkers, crediteuren en bepaalde andere geautoriseerde partijen | U, kredietverstrekkers, crediteuren en bepaalde andere geautoriseerde partijen |

| Hoe te verkrijgen | U kunt jaarlijks een gratis exemplaar van uw kredietrapport aanvragen bij elk van de drie grote kredietbureaus (Experian, Equifax en TransUnion). | U kunt toegang krijgen tot uw kredietscore via verschillende websites en financiële instellingen |

| Kosten | Gratis | Er kunnen kosten in rekening worden gebracht voor toegang tot uw kredietscore |

| Bijgewerkte frequentie | Maandelijks | Maandelijks |

| Impact op kredietaanvragen | Kredietverstrekkers zullen uw kredietrapport beoordelen om beslissingen over leningen te nemen | Kredietverstrekkers zullen uw kredietscore gebruiken als een sleutelfactor bij hun kredietbeslissingen |

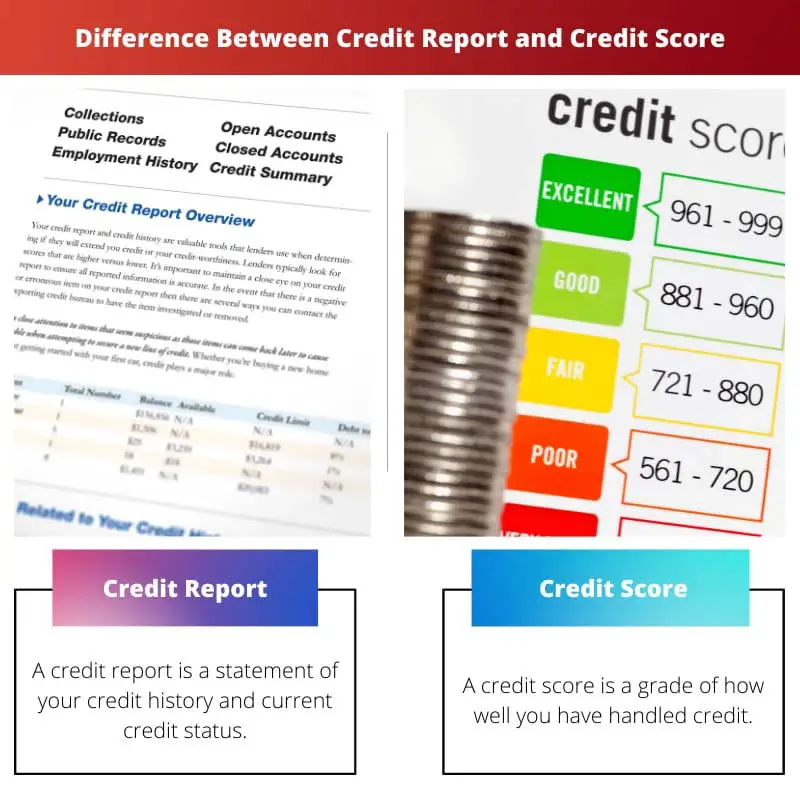

Wat is een kredietrapport?

Een kredietrapport is een gedetailleerd document dat uw kredietgeschiedenis en financiële verplichtingen samenvat. Het dient als een financiële momentopname en biedt kredietverstrekkers en andere instellingen een uitgebreid beeld van uw kredietwaardigheid. Beschouw het als uw financiële rapport, waaruit blijkt hoe verantwoordelijk u in het verleden uw krediet hebt beheerd.

Hier is een overzicht van de belangrijkste kenmerken:

Inbegrepen informatie:

- Betaalgeschiedenis: Hieruit blijkt hoe consistent u uw lening- en creditcardbetalingen op tijd heeft gedaan.

- Creditrekeningen: In dit gedeelte worden al uw open en gesloten kredietrekeningen vermeld, inclusief creditcards, leningen en hypotheken.

- saldi: Dit toont het huidige saldo van elk van uw kredietrekeningen.

- inlichtingen: In dit gedeelte vindt u alle recente vragen van potentiële kredietverstrekkers over uw kredietrapport.

- Openbare registers: Dit gedeelte kan informatie bevatten over faillissementen, retentierechten, vonnissen en faillissementen.

Doel:

- Om de kredietwaardigheid te beoordelen: Kredietverstrekkers gebruiken kredietrapporten om te bepalen of u in aanmerking komt voor leningen, creditcards en andere vormen van krediet.

- Om rentetarieven en kredietlimieten in te stellen: De informatie in uw kredietrapport heeft invloed op de rente die u betaalt voor leningen en de kredietlimieten die u worden aangeboden.

- Om fouten te identificeren: Door uw kredietrapport regelmatig te herzien, kunt u fouten of frauduleuze activiteiten identificeren die een negatieve invloed kunnen hebben op uw kredietscore.

Frequentie en toegang:

- Maandelijks bijgewerkt: Uw kredietrapport wordt maandelijks bijgewerkt met de laatste informatie van uw crediteuren.

- Gratis toegang: U heeft recht op een jaarlijks gratis kredietrapport van elk van de drie grote kredietbureaus (Experian, TransUnion en Equifax).

Impact op kredietwaardigheid:

- Fouten of onnauwkeurigheden kunnen een negatieve invloed hebben op uw kredietscore: Het is van cruciaal belang om uw kredietrapport te controleren op eventuele fouten en deze indien nodig te betwisten.

- De betalingsgeschiedenis speelt een belangrijke rol: Het aantonen van een consistente geschiedenis van tijdige betalingen zal een positieve invloed hebben op uw kredietscore.

Wat is een kredietscore?

Een credit score is een getal dat uw kredietwaardigheid samenvat. Het is een driecijferige score variërend van 300 tot 850, waarbij een hogere score duidt op een betere kredietgeschiedenis en een lager risico voor kredietverstrekkers. Beschouw het als uw financiële graad, die weergeeft hoe waarschijnlijk het is dat u het geleende geld terugbetaalt.

Hier zijn de belangrijkste kenmerken van naderbij bekeken:

Doel:

- Beoordeelt de kredietwaardigheid: Kredietverstrekkers gebruiken kredietscores als een sleutelfactor bij de beslissing of ze u goedkeuren voor leningen, creditcards en andere vormen van krediet.

- Bepaalt rentetarieven en kredietlimieten: Uw credit score heeft een aanzienlijke invloed op de rente die u betaalt voor leningen en de kredietlimieten die u worden aangeboden.

- Voorspelt toekomstig kredietgedrag: De score helpt kredietverstrekkers te voorspellen hoe waarschijnlijk het is dat u toekomstige leningen zult terugbetalen op basis van uw kredietgeschiedenis uit het verleden.

Factoren die de kredietscore beïnvloeden:

- Betaalgeschiedenis is de belangrijkste factor, goed voor ongeveer 35% van uw credit score. Een consistente geschiedenis van tijdige betalingen kan uw score aanzienlijk verbeteren.

- Kredietgebruik: Dit verwijst naar het percentage van uw beschikbare tegoed dat u momenteel gebruikt. Het is belangrijk om uw kredietgebruiksratio laag te houden (idealiter minder dan 30%) om een goede score te behouden.

- Lengte kredietgeschiedenis: Hoe langer uw kredietgeschiedenis, hoe meer dataverstrekkers uw kredietwaardigheid moeten beoordelen. Een langere geschiedenis leidt tot een hogere score.

- Kredietmix: Het hebben van een mix van verschillende soorten kredieten, zoals creditcards en leningen op afbetaling, kan een verantwoord kredietbeheer demonstreren en uw score positief beïnvloeden.

- Nieuwe kredietaanvragen: Het aanvragen van een nieuw krediet kan uw score tijdelijk verlagen, omdat dit kan wijzen op een verhoogd risico om meer schulden aan te gaan.

Voordelen van een goede credit score:

- Lagere rentetarieven: U kunt in aanmerking komen voor lagere rentetarieven op leningen en creditcards, waardoor u geld bespaart op rentebetalingen.

- Betere kredietaanbiedingen: Mogelijk worden u gunstiger voorwaarden aangeboden voor leningen en creditcards, zoals hogere kredietlimieten en lagere kosten.

- Gemakkelijkere toegang tot krediet: Een goede kredietscore kan het gemakkelijker maken om in aanmerking te komen voor leningen en andere vormen van krediet wanneer dat nodig is.

Uw kredietscore controleren en onderhouden:

- Controleer uw kredietrapport regelmatig: Controleer uw kredietrapport minstens één keer per jaar om eventuele fouten of frauduleuze activiteiten te identificeren die een negatieve invloed kunnen hebben op uw score.

- Betwist fouten onmiddellijk: Als u fouten in uw kredietrapport aantreft, betwist deze dan met het kredietbureau om ze te corrigeren.

- Beheer uw kredietgebruiksratio verstandig: Houd uw kredietgebruiksratio laag door uw creditcardsaldi regelmatig af te betalen.

- Voer al uw betalingen op tijd uit: Een consistente geschiedenis van tijdige betalingen is cruciaal voor het behouden van een goede kredietscore.

Belangrijkste verschillen tussen kredietrapport en kredietscore

Een kredietrapport en een kredietscore zijn verwante maar afzonderlijke componenten van uw financiële profiel die crediteuren en kredietverstrekkers gebruiken om uw kredietwaardigheid te beoordelen. Dit zijn de belangrijkste verschillen tussen een kredietrapport en een kredietscore:

- Definitie:

- Kredietrapport: Een kredietrapport is een gedetailleerd overzicht van uw kredietgeschiedenis, inclusief informatie over uw kredietrekeningen, betalingsgeschiedenis, openbare gegevens en vragen. Het geeft een uitgebreid inzicht in uw financiële gedrag.

- Kredietwaardigheid: Een kredietscore is een numerieke weergave van uw kredietwaardigheid op basis van de informatie in uw kredietrapport. Het condenseert uw kredietgeschiedenis in één enkel nummer.

- Inhoud:

- Kredietrapport: Het geeft een overzicht van al uw kredietrekeningen (creditcards, leningen, hypotheken, enz.), registreert uw betalingsgeschiedenis (inclusief tijdige en late betalingen), bevat informatie over openbare registers (faillissementen, belastingretentierechten, vonnissen) en toont vragen van crediteuren of kredietverstrekkers met betrekking tot uw krediet.

- Kredietwaardigheid: Een getal van drie cijfers varieert van 300 tot 850 (hoe hoger, hoe beter). Het wordt gegenereerd op basis van een wiskundig algoritme dat de informatie in uw kredietrapport evalueert en uw kredietrisico weerspiegelt, waarbij hogere scores een lager risico aangeven.

- Doel:

- Kredietrapport: Kredietrapporten bieden potentiële kredietverstrekkers een uitgebreid overzicht van uw kredietgeschiedenis, helpen crediteuren uw kredietwaardigheid te beoordelen en beslissingen te nemen over kredietverlening, en stellen u in staat uw financiële geschiedenis te controleren op juistheid en verbeterpunten te identificeren.

- Kredietwaardigheid: Kredietscores vereenvoudigen uw kredietgeschiedenis in één enkel nummer voor een snelle beoordeling. Crediteuren gebruiken ze om uw kredietrisico te bepalen en snel kredietbeslissingen te nemen. Ze kunnen ook door verhuurders, werkgevers en verzekeraars voor verschillende doeleinden worden gebruikt.

- Kredietrapportagebureaus:

- Kredietrapport: Kredietrapporten worden uitgegeven door grote kredietrapportagebureaus, waaronder Equifax, Experian en TransUnion. U heeft bij elk bureau een afzonderlijk kredietrapport, dat enigszins verschillende informatie kan bevatten.

- Kredietwaardigheid: Kredietscores worden gegenereerd door scoremodellen die zijn ontwikkeld door bedrijven als FICO of VantageScore. Er zijn meerdere versies en varianten van kredietscores, en deze kunnen variëren op basis van het gebruikte scoremodel.

- Toegang:

- Kredietrapport: U kunt één keer per jaar een gratis exemplaar van uw kredietrapport aanvragen bij elk van de drie grote kredietbureaus via AnnualCreditReport.com. U heeft ook gratis toegang tot uw rapport als u geen krediet krijgt of het slachtoffer bent van identiteitsdiefstal.

- Kredietwaardigheid: Kredietscores zijn niet gratis beschikbaar via de officiële kredietrapportwebsite. Veel financiële instellingen en kredietmonitoringdiensten bieden echter tegen betaling of als onderdeel van hun diensten toegang tot uw kredietscore.

- Impact op kredietbeslissingen:

- Kredietrapport: Kredietrapporten bieden gedetailleerde informatie die kredietverstrekkers gebruiken om kredietbeslissingen te nemen. Ze bieden inzicht in uw kredietgeschiedenis, betalingsgedrag en potentiële risicofactoren.

- Kredietwaardigheid: Kredietscores zijn het eerste hulpmiddel dat kredietverstrekkers gebruiken om uw kredietwaardigheid te beoordelen. Een hoge score kan leiden tot gunstiger leenvoorwaarden, terwijl een lage score kan resulteren in hogere rentetarieven of kredietweigeringen.

- Overwogen factoren:

- Kredietrapport: Kredietrapporten bevatten alle gegevens die bijdragen aan uw kredietscore. Kredietverstrekkers kunnen specifieke aspecten van uw kredietrapport bekijken, zoals betalingsgeschiedenis, openstaande saldi, kredietgebruik en afwijkende cijfers.

- Kredietwaardigheid: Kredietscores worden berekend op basis van verschillende factoren, waaronder de betalingsgeschiedenis, het kredietgebruik, de lengte van de kredietgeschiedenis, soorten kredieten en recente kredietaanvragen.

- Frequentie van updates:

- Kredietrapport: Kredietrapporten worden regelmatig, maandelijks, bijgewerkt terwijl crediteuren uw betalingsactiviteiten rapporteren.

- Kredietwaardigheid: Kredietscores kunnen op elk moment worden gegenereerd met behulp van de gegevens in uw kredietrapport, maar deze worden minder vaak bijgewerkt, bijvoorbeeld elk kwartaal of wanneer een kredietverstrekker daarom vraagt.

- Belang van nauwkeurigheid:

- Kredietrapport: De nauwkeurigheid van kredietrapporten is van cruciaal belang, omdat fouten een negatieve invloed kunnen hebben op uw kredietwaardigheid. Het wordt aanbevolen om uw kredietrapporten regelmatig te controleren op onnauwkeurigheden.

- Kredietwaardigheid: De nauwkeurigheid van de kredietscore is afhankelijk van de juistheid van de informatie in uw kredietrapport. Onnauwkeurigheden in uw rapport kunnen leiden tot een onjuiste kredietscore. Het beoordelen en betwisten van onnauwkeurigheden in uw kredietrapport kan u helpen uw score te verbeteren.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Laatst bijgewerkt: 13 februari 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De vergelijkingstabel benadrukt effectief de verschillen tussen kredietrapporten en kredietscores. Het is een waardevol naslagwerk voor consumenten die op zoek zijn naar duidelijkheid.

Absoluut, het gemak van toegang tot kredietrapporten en -scores is cruciaal voor het bevorderen van financiële verantwoordelijkheid en bewustzijn.

Het is duidelijk dat de duidelijke uitsplitsing van de informatie individuen in staat stelt de controle over hun kredietstatus over te nemen.

Het uitgebreide overzicht van kredietrapporten en kredietscores is buitengewoon nuttig. Het biedt duidelijkheid over complexe financiële concepten.

Het verschil tussen een kredietrapport en een kredietscore is behoorlijk genuanceerd en verkeerd begrepen. Bedankt voor de uitgebreide uitleg!

Ik waardeer het duidelijke onderscheid tussen de twee. Het is van cruciaal belang dat consumenten inzicht krijgen in de gezondheid van hun krediet.

Ja, deze informatie is waardevol en kan mensen helpen beter geïnformeerde financiële beslissingen te nemen.

Het is van cruciaal belang om de impact van kredietrapporten en scores op kredietaanvragen te begrijpen, vooral voor degenen die op zoek zijn naar leningen of creditcards.

Kennis van kredietrapporten en -scores stelt consumenten in staat effectiever door het kredietproces te navigeren.

Het doel en de impact van een kredietrapport en een kredietscore op de kredietwaardigheid zijn goed verwoord. Deze duidelijkheid is van onschatbare waarde voor de consument.

Ik ben het daar volledig mee eens. Het begrijpen van kredietrapporten en -scores is essentieel voor verantwoord financieel beheer.

Absoluut, het onderscheid tussen het kredietrapport en de kredietscore heeft een diepgaande invloed op het financiële welzijn van consumenten.

Het begrijpen van de nuances van kredietrapporten en -scores kan een aanzienlijke invloed hebben op de financiële besluitvorming. Dit artikel biedt waardevolle inzichten.

Ik ben het er helemaal mee eens. De hier verstrekte informatie is van groot belang bij het bevorderen van financiële kennis en verantwoordelijkheid.

Absoluut, de diepgaande uitleg vergroot de financiële geletterdheid en stelt individuen in staat beter geïnformeerde keuzes te maken.

De uitsplitsing van de belangrijkste kenmerken van kredietrapporten en kredietscores is informatief en goed gestructureerd. Het verduidelijkt veel misvattingen.

Ik ben het ermee eens dat de vergelijkingstabel een beknopt overzicht biedt, waardoor het voor lezers gemakkelijker wordt om de verschillen te begrijpen.

Het werpen van licht op de impact van fouten of onnauwkeurigheden op kredietscores onderstreept het belang van het bijhouden van nauwkeurige kredietrapporten.

De impact van kredietfouten op kredietscores wordt over het hoofd gezien. Dit artikel benadrukt het belang van het bijhouden van nauwkeurige kredietrapporten.

Absoluut, een waakzame monitoring van kredietrapporten is van vitaal belang voor het beschermen van iemands kredietgezondheid en financieel welzijn.

Het vergroten van het bewustzijn over de implicaties van kredietfouten is essentieel voor consumenten om hun financiële stabiliteit te vrijwaren.

De beschikbaarheid van een gratis jaarlijks kredietrapport is geruststellend. Het zorgt ervoor dat individuen hun kredietstatus kunnen monitoren zonder financiële belemmeringen.

Absoluut, financiële geletterdheid is essentieel, en toegang tot kredietrapporten is een stap in de goede richting.

De gedetailleerde uitleg van wat een kredietrapport en een kredietscore inhoudt, is enorm nuttig. Deze kennis is onmisbaar voor het financieel beheer.

Absoluut, de frequentie en toegang tot gratis kredietrapporten dragen bij aan een grotere financiële geletterdheid en verantwoordelijkheid.

Ik waardeer het uitgebreide overzicht dat wordt gegeven. Het begrijpen van de kredietstatus is een integraal onderdeel van het nemen van weloverwogen financiële beslissingen.