Levensverzekeringen en lijfrentes zijn erg belangrijk voor een financieel plan voor de lange termijn. Deze twee plannen hebben uitkeringen bij overlijden, maar beide zijn bedoeld voor verschillende doeleinden.

Levensverzekeringen geven uitkeringen aan begunstigden in het geval de houder vroegtijdig overlijdt. Een lijfrente is feitelijk wat het inkomen van de houder regelt. Een lijfrente beschermt de bezittingen nadat de houder overlijdt.

Key Takeaways

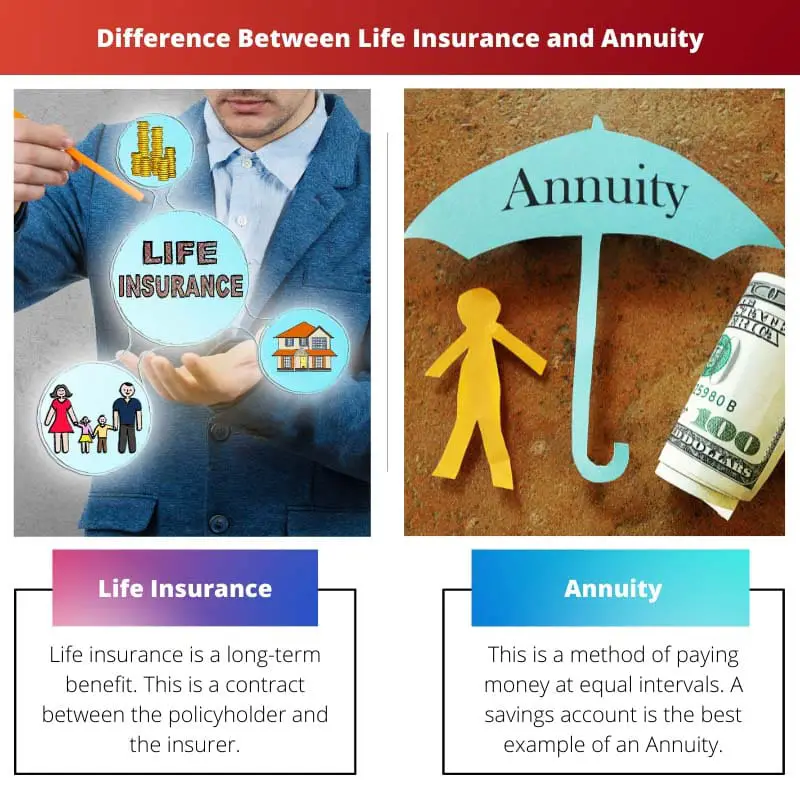

- Levensverzekeringen bieden begunstigden financiële bescherming bij overlijden van de polishouder, terwijl lijfrentes een gegarandeerd inkomen bieden tijdens het leven van de polishouder.

- Premies voor levensverzekeringen zijn lager dan lijfrentebetalingen, omdat ze voornamelijk het sterfterisico dekken, terwijl lijfrentes rekening houden met de beleggingsprestaties en het langlevenrisico.

- Levensverzekeringen kunnen een contante waardecomponent hebben die kan worden opgenomen of geleend, terwijl annuïteiten fondsen verzamelen voor toekomstige inkomstenuitbetalingen.

Levensverzekering versus lijfrente

Levensverzekering is een contract tussen de verzekeraar en de verzekerde waarbij gegarandeerd wordt dat een geldbedrag wordt uitgekeerd aan een begunstigde na het overlijden van de verzekerde. De verzekerde moet premie betalen om de polis actief te houden. Een lijfrente is een contract tussen de verzekeringsmaatschappij en een particulier waarbij de verzekeraar gedurende het leven van de verzekerde een inkomen in termijnen betaalt. Het zorgt voor een vast inkomen na pensionering.

Levensverzekering is een contract. Dit contract is tussen de verzekeringnemer en de verzekeraar, waarbij de verzekeraar garandeert om na het overlijden van de houder een geldbedrag uit te keren aan de familie.

Wel moet de verzekeringnemer regelmatig een bedrag of een bedrag betalen. Dit bedrag wordt de door de verzekeringnemer te betalen premie genoemd.

Een lijfrente is een inkomen dat met gelijke tussenpozen wordt uitgekeerd. Dit verdeelt geld in de verschillende fondsen volgens een periodiek schema. Deze polis houdt geen overlijdensuitkering in, afhankelijk van de polis die de houder heeft afgesloten.

Een lijfrente, in eenvoudiger bewoordingen, is het geld in de respectievelijke houder spaarrekening wat wekelijks, maandelijks, jaarlijks of regelmatig kan worden gedaan.

Vergelijkingstabel

| Parameters van vergelijking: | Levensverzekering | Lijfrente |

|---|---|---|

| Beleid | Groeit in de loop van de tijd | Verdeeld onder verschillende fondsen |

| Inkomen gereguleerd | De begunstigden | Houder |

| Betaling | Na het overlijden van de verzekeringnemer | Een betalingsbeslag na overlijden |

| Hangt af van | Sterfte van verzekerde | Levensverwachting |

| Uitkering bij overlijden | Ja | optioneel |

| Toekomstige troef | Landgoed creatie | Landgoed liquideert |

Wat is een levensverzekering?

Een levensverzekering is een langetermijnvoordeel. Dit is een contract tussen de verzekeringnemer en de verzekeraar.

Dit contract dekt de financiële voordelen voor de verzekeringnemer en zijn gezin. Het keert geld uit na het overlijden van de verzekeringnemer. De verzekeringnemers moeten op regelmatige tijdstippen premie betalen.

De premie is het bedrag dat de verzekeringnemer betaalt aan de verzekeringsmaatschappij.

Het beleid kan na enige tijd vervallen en in dit geval betaalt de verzekeringsmaatschappij het volledige bedrag na een bepaalde tijd aan de verzekeringnemer of het gezin. De polissen zijn er in verschillende soorten.

Een levensverzekering beschermt het gezin als de verzekeringnemer de enige verdienende persoon is. Een levensverzekering voorkomt dat het gezin in financiële problemen komt.

Financiële beperkingen zijn het grootste probleem na het overlijden van de verzekeringnemer, aangezien er een verlies aan vast inkomen is. Het gezin heeft nog steeds bescherming door een levensverzekering.

Levensverzekeringen hebben fiscale voordelen. Dit is gunstig omdat deze polis de verzekeringnemer het leven verschaft. De levensverzekering betaalt de premie ineens terug aan de familie van de verzekeringnemer. Dit geeft steun aan de familie om elke vorm van schuld af te betalen.

Wat is lijfrente?

Dit is een methode om met gelijke tussenpozen geld te betalen. Een spaarrekening is het beste voorbeeld van een lijfrente. Deze worden geclassificeerd volgens de betalingen op deze rekeningen.

Betalingen kunnen maandelijks, wekelijks of jaarlijks worden gedaan. Ze worden berekend met behulp van lijfrentefuncties. Lijfrentefuncties berekenen de lijfrente, die in gelijke intervallen wordt betaald.

Een lijfrente bestaat uit twee categorieën: onmiddellijk en opeisbaar. De onmiddellijke lijfrente is het bedrag dat aan het einde van de betaling wordt uitbetaald. Hierdoor loopt de rente op tussen de eerste betaling en de uitgifte van de lijfrente.

Het einde van de lijfrente vindt plaats in de eerste betalingstermijnen. Er wordt direct betaald.

Er zijn veel varianten van betalingen. Er zijn vaste lijfrentes die worden gedaan met vaste betalingen. De maatschappijen die verzekeringen aanbieden geven een vast rendement bij de initiële investering.

In dit geval effecten en uitwisseling commissies regelen geen vaste lijfrentes. Een uitgestelde lijfrente betaalt de persoon na zijn pensionering.

Met variabele annuïteiten kan de persoon directe investeringen doen. De persoon kan beleggen in elk fonds dat wordt gecreëerd naar aanleiding van variabele annuïteiten.

Dit zijn geregistreerde producten. De Effecten- en Beurscommissie houdt toezicht op deze geregistreerde producten. De verzekeringsmaatschappij verstrekt overlijdensuitkeringen aan de persoon.

Belangrijkste verschillen tussen levensverzekeringen en lijfrentes

- Levensverzekeringen blijven in de loop van de tijd groeien, afhankelijk van het beleid, maar een lijfrente verdeelt fondsen volgens een periodiek schema.

- Levensverzekeringen regelen het inkomen voor begunstigden na het overlijden van de houder, maar lijfrente regelt het inkomen voor de houder.

- Levensverzekeringen betalen na het overlijden van de houder, maar een lijfrente is wanneer de betaling na het overlijden in beslag wordt genomen.

- Levensverzekeringen zijn afhankelijk van het overlijden van de verzekerde, maar lijfrente is afhankelijk van de levensverwachting.

- Een levensverzekering is een uitkering bij overlijden, maar een lijfrente is optioneel voor de uitkering bij overlijden.

- Levensverzekeringen creëren een nalatenschap, maar een lijfrente liquideert een nalatenschap.

Laatst bijgewerkt: 23 augustus 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Het is interessant hoe levensverzekeringen financiële bescherming bieden aan de begunstigden, terwijl lijfrentes een gegarandeerd inkomen bieden gedurende de levensduur van de verzekeringnemer.

Het is inderdaad cruciaal om de verschillen daartussen te begrijpen. Beide zijn waardevolle aspecten van een financieel langetermijnplan.

De kenmerken en verschillen tussen levensverzekeringen en lijfrentes onderstrepen het complexe landschap van financiële planning. Uitgebreide kennis is essentieel.

De gedetailleerde nuances van levensverzekeringen en lijfrentes vereisen inderdaad een hoog niveau van financiële kennis voor een geïnformeerde financiële planning.

Absoluut, de veelzijdige aard van deze financiële instrumenten vereist een grondig begrip voor effectieve besluitvorming.

Levensverzekeringen en lijfrentes dienen verschillende doeleinden. Het is belangrijk om met beide rekening te houden bij het plannen van de toekomst.

Absoluut! Bewust zijn van de voordelen en verschillen tussen levensverzekeringen en lijfrentes is essentieel voor het veiligstellen van iemands financiële toekomst.

Het is fascinerend hoe levensverzekeringen het gezin beschermen in het geval van overlijden van de verzekeringnemer, terwijl lijfrentes het inkomen voor de houder regelen. Beiden spelen een cruciale rol.

Absoluut, het is belangrijk om rekening te houden met de impact van deze financiële instrumenten op het welzijn van individuen en hun gezinnen op de lange termijn.

De nuances in de voordelen die levensverzekeringen en lijfrentes bieden, illustreren beslist de noodzaak van een alomvattend financieel plan.

De belastingvoordelen van levensverzekeringen bieden een extra laag financiële zekerheid voor het gezin van de verzekeringnemer. Een belangrijke overweging om stabiliteit te garanderen in onzekere tijden.

Absoluut, vooral in het licht van mogelijke financiële problemen kunnen dergelijke voordelen de onzekerheden wegnemen en een vangnet bieden.

De verschillen in de uitkomsten van levensverzekeringen en lijfrentes, zoals het creëren van onroerend goed versus het liquideren ervan, benadrukken de noodzaak van een goed uitgebalanceerde financiële strategie.

Absoluut, het ingewikkelde evenwicht tussen deze twee financiële instrumenten kan een grote impact hebben op het financiële welzijn op de lange termijn.

We zijn het er over eens dat een alomvattend begrip van deze uitkomsten van cruciaal belang is om de financiële stabiliteit en veiligheid voor de toekomst te garanderen.

De systematiek van lijfrentes en de manieren waarop zij inkomstenstromen opleveren, benadrukken het belang van een gediversifieerde benadering van financiële planning.

Het is zeker essentieel om de rol van lijfrentes bij het veiligstellen van een consistente inkomstenstroom te evalueren, vooral in de context van pensioenplanning.

Akkoord, de diverse mechanismen waarmee lijfrentes financiële stabiliteit bieden, benadrukken de noodzaak van een goed afgeronde financiële benadering.

De vergelijkingstabel geeft een duidelijk overzicht van de contrasten tussen levensverzekeringen en lijfrentes. Als u deze begrijpt, kan dit een aanzienlijke impact hebben op de financiële besluitvorming.

De duidelijkheid over hoe elke parameter verschilt tussen levensverzekeringen en lijfrentes is inderdaad belangrijk voor het maken van weloverwogen keuzes.