De term activa verwijst naar elke bron of economische entiteit die eigendom is van of wordt beheerd door een bedrijf. Het is alles wat positieve economische waarde kan genereren.

Op een balans van een bedrijf worden de activa die eigendom zijn van het bedrijf in geld uitgedrukt. Het geld en andere kostbaarheden van een persoon of een bedrijf kunnen worden gedekt tijdens het berekenen van activa.

Het hebben van activa is van cruciaal belang, omdat ze een bedrijf helpen inkomsten te genereren. Bovendien verhogen activa de waarde van een bedrijf. Ze zorgen ervoor dat een bedrijf soepeler loopt. De activa van een bedrijf kunnen worden ingedeeld in materieel en immaterieel.

Key Takeaways

- Materiële activa zijn fysieke middelen zoals gebouwen, apparatuur en inventaris, die kunnen worden gezien, aangeraakt en een kwantificeerbare waarde hebben.

- Immateriële activa omvatten niet-fysieke middelen zoals intellectueel eigendom, merkwaarde en goodwill, die een aanzienlijke waarde hebben maar niet tastbaar zijn.

- Materiële vaste activa worden in de loop van de tijd afgeschreven, terwijl immateriële vaste activa in waarde kunnen stijgen of dalen, afhankelijk van de marktomstandigheden en managementbeslissingen.

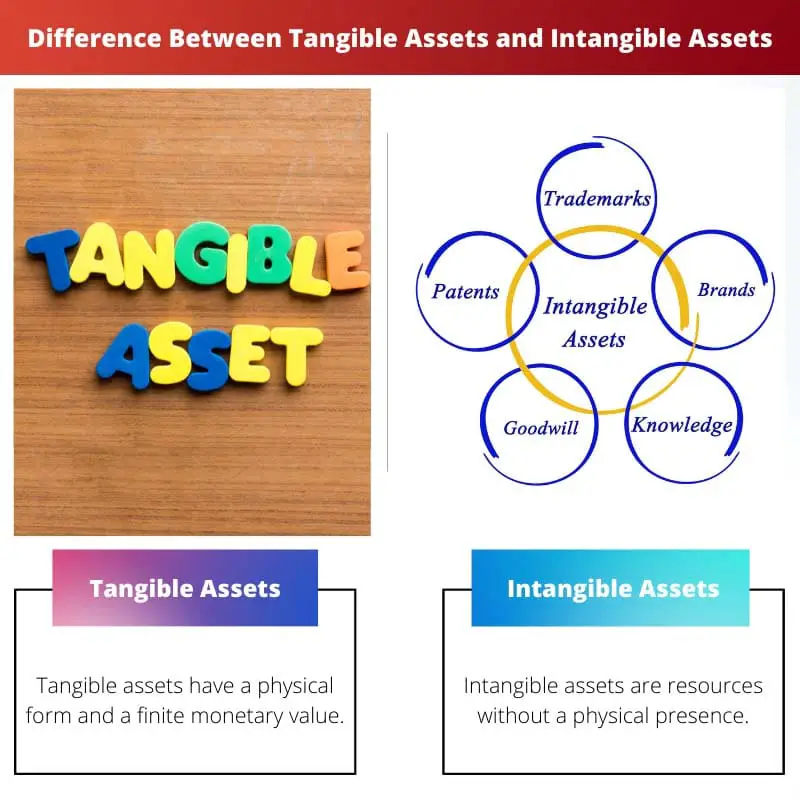

Materiële activa versus immateriële activa

Materiële activa zijn fysieke activa die kunnen worden aangeraakt en een fysieke vorm hebben, zoals eigendommen, apparatuur en voorraden. Immateriële activa zijn niet-fysieke activa die niet kunnen worden gehanteerd, maar toch waarde hebben en inkomsten kunnen genereren, voorbeelden hiervan zijn octrooien, handelsmerken, auteursrechten en goodwill.

Activa met een fysieke vorm en een eindige geldwaarde staan bekend als materiële activa. Hoewel de liquiditeit van verschillende markten zal verschillen, kunnen materiële activa altijd worden verhandeld voor een bepaalde geldwaarde.

Materiële activa zijn van het grootste belang omdat ze de waarde van een bedrijf helpen bepalen.

Immateriële activa zijn middelen die niet fysiek aanwezig zijn, maar op lange termijn waarde hebben voor een bedrijf. De reputatie en het auteursrecht van bedrijven worden beschouwd als immateriële activa.

Bedrijven kunnen ze gebruiken om vernietigde materiële activa terug te kopen, zoals apparatuur, en ze hebben waarde omdat ze de enige wettelijke of intellectuele rechten bezitten.

Vergelijkingstabel

| Parameters van vergelijking: | Materiële activa | Immateriële activa |

|---|---|---|

| Definitie | Materiële vaste activa hebben een fysieke vorm en een eindige geldwaarde. | Immateriële activa zijn middelen zonder fysieke aanwezigheid. |

| Gemak van berekening | Door hun beperkte levensduur zijn ze eenvoudig te berekenen. | Vanwege hun subjectieve aard zijn ze moeilijk te berekenen. |

| Onverwoestbaarheid | Als fysieke activa kunnen ze worden beschadigd door natuurrampen. | Omdat het niet-fysieke activa zijn, worden ze niet beïnvloed door natuurrampen. |

| Waard | Materiële vaste activa bepalen de huidige waarde van het bedrijf. | Immateriële activa verhogen de waarde van het bedrijf op lange termijn. |

| Voorbeelden | Land, voertuigen, uitrusting, machines, meubels, inventaris, aandelen, obligaties en contanten. | Erkenning, bedrijfsreputatie, auteursrechten, handelsmerken, patenten, franchises, intellectueel eigendom, domein, licentieovereenkomst, huurovereenkomsten, klantrelaties. |

Wat is een materieel actief?

Materiële activa zijn activa met een eindige geldwaarde en waarvoor een fysieke vorm kan worden gevonden. Over het algemeen kunnen materiële activa altijd worden verhandeld voor een bepaalde geldwaarde. Materiële activa hebben eerder een transactiewaarde dan een theoretische waarde.

Materiële activa vormen het grootste deel van de balans. De meeste industrieën zijn doorgaans sterk afhankelijk van deze activa. Bovendien is de waarde van deze activa eenvoudig te bepalen.

Materiële activa verwijzen naar activa met een eindige of discrete waarde en, in de meeste gevallen, een fysieke component. Een onderzoek van een balans geeft een uitsplitsing van materiële activa naar liquiditeit.

Er zijn twee categorieën activa op de balans: vlottende activa en activa op lange termijn. Activa die binnen een jaar in geld kunnen worden omgezet, worden beschouwd als vlottende activa.

Activa die niet binnen een jaar in contanten kunnen worden omgezet, worden als langetermijn beschouwd. Ongeacht het type activa, het is cruciaal voor een bedrijf om het te hebben om zijn hoofddoel, het genereren van inkomsten, te bereiken.

Wat is een immaterieel actief?

Zoals de naam al aangeeft, hebben immateriële activa geen fysiek bestaan. Immateriële activa omvatten goodwill, merkherkenning, patenten, handelsmerken, auteursrechten en andere intellectuele eigendommen. Immateriële activa kunnen zowel door bedrijven worden gecreëerd als verworven.

De immateriële activa van een bedrijf worden niet op de balans opgenomen en hebben geen boekwaarde. Wanneer een bedrijf wordt gekocht, is de aankoopprijs dus hoger dan de boekwaarde van de activa.

De betaalde premie wordt opgenomen als een immaterieel actief in de balans van het bedrijf dat het heeft gekocht.

Immateriële vaste activa kunnen worden onderverdeeld in twee categorieën: definitief en onbepaald. Immateriële activa, zoals merknamen, worden als onbepaald beschouwd omdat ze bij het bedrijf blijven zolang het operationeel is.

Een definitief immaterieel actief zou een contract zijn voor het gebruik van het patent van een ander bedrijf zonder plannen om de overeenkomst te verlengen. Hierdoor heeft het contract een beperkte looptijd en wordt het geclassificeerd als een vast actief.

Het heeft misschien niet dezelfde voor de hand liggende fysieke waarde als een fabriek of apparaat, maar een immaterieel actief kan niettemin een belangrijk onderdeel zijn van het succes van een bedrijf op de lange termijn.

Belangrijkste verschillen tussen materiële activa en immateriële activa

- Materiële activa hebben een fysieke vorm (zoals contanten, fabrieken, enz.), terwijl immateriële activa niet-fysiek zijn (zoals patenten, auteursrechten, enz.)

- Aangezien materiële activa een definitieve waarde hebben, zijn ze eenvoudig te berekenen, terwijl immateriële activa een uitdaging zijn om te berekenen omdat hun waarde subjectief is.

- Op balansen worden materiële activa gerapporteerd, immateriële activa niet.

- De materiële activa van een bedrijf gaan verloren tijdens een natuurramp, maar niet de immateriële activa.

- De materiële activa van een bedrijf bepalen de huidige waarde, terwijl de immateriële activa van een bedrijf de waarde bepalen toekomstige waarde.

- https://www.emerald.com/insight/content/doi/10.1108/14691930810845777/full/html?fullSc=1&mbSc=1

- https://www.sciencedirect.com/science/article/pii/S0263237312001107

Laatst bijgewerkt: 13 juli 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Dit is een uiterst informatief artikel.

Ik was dol op de gedetailleerde vergelijkingstabel. Dit artikel is een juweeltje!

Ik ben het daar niet mee eens, dit artikel biedt geen diepgaande analyse van het onderwerp.

Heel interessant! De gedetailleerde vergelijkingen van materiële en immateriële activa zijn behoorlijk verhelderend.

Ik ben blij dat je dit artikel nuttig vond. Het is essentieel om het concept van activa volledig te begrijpen.

De vergelijkingen zijn te simplistisch en ontberen praktisch inzicht in activa.

Vermogensbeheer is de sleutel tot duurzame bedrijfsgroei, en dit bericht behandelt de kernconcepten zeer effectief.