É tudo sobre prosperar e construir memórias na vida.

As pessoas que vivem no presente tendem a vivenciar tudo, mas pensar no futuro é uma fase essencial em que as pessoas procuram resolver as coisas para que não haja aborrecimentos.

Planos de aposentadoria e considerações vêm a seguir, e a distinção entre benefício definido e contribuição definida será destacada aqui.

Principais lições

- Os planos de benefício definido garantem um pagamento específico na aposentadoria, enquanto os pagamentos dos planos de contribuição definida dependem do desempenho do investimento.

- Os empregadores assumem o risco do investimento nos planos de benefício definido, enquanto os empregados assumem o risco nos planos de contribuição definida.

- Os planos de contribuição definida oferecem mais flexibilidade e portabilidade para os funcionários do que os planos de benefício definido.

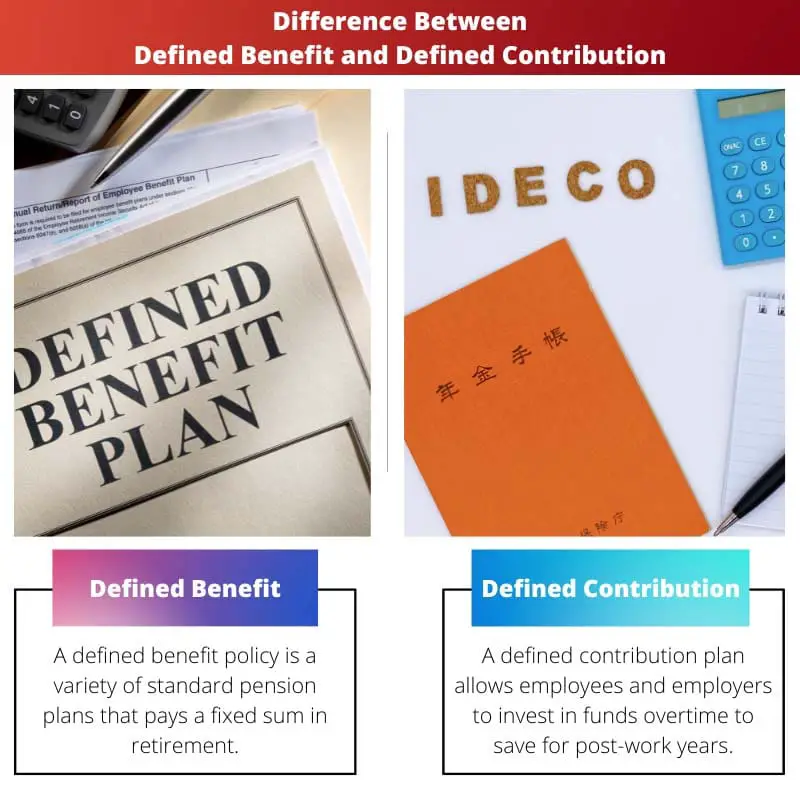

Benefício Definido x Contribuição Definida

Um plano de Benefício Definido é um plano de aposentadoria em que o empregador garante um benefício específico de aposentadoria ao empregado. Em contraste, um plano de Contribuição Definida é um plano de aposentadoria no qual o empregador e o empregado contribuem com uma determinada quantia em dinheiro para a conta de aposentadoria do empregado.

Depois que uma pessoa se aposenta, um plano de benefício definido fornece aos funcionários qualificados uma renda vitalícia.

Os empregadores fornecem um pagamento de pensão de aposentadoria específico para cada trabalhador, dependendo de vários fatores, como anos de trabalho e salário do funcionário.

Os funcionários têm pouco poder sobre os fundos até que os recebam como benefícios de aposentadoria.

O funcionário é o principal contribuinte para o plano de contribuição definida, mas muitos empregadores podem fornecer uma contribuição correspondente até um nível específico.

O plano de contribuição definida mais prevalente é o 401(k), no qual os trabalhadores podem optar por preservar uma porcentagem de seu salário anual por meio de um desconto antes dos impostos. débito Direto ao programa, e a empresa pode igualar a contribuição até um determinado nível, se desejar.

Tabela de comparação

| Parâmetros de comparação | Benefícios Definidos | Contribuição definida |

|---|---|---|

| Significado | Um plano de contribuição definida permite que funcionários e empregadores invistam em fundos ao longo do tempo para economizar para os anos pós-trabalho. | Indivíduos que investem em uma política de contribuição definida mantêm uma conta de pensão paralela. |

| Risco | O empregador assumiu o risco em uma apólice de benefício definido. | Em uma política de contribuição definida, os funcionários assumem o risco. |

| Probabilidade | Uma política de benefício definido garante uma renda confiável, o que facilita muito a renda da aposentadoria. | A pensão de aposentadoria final de uma política de contribuição definida ocorre arriscada. |

| Finanças | Em uma política de benefício definido, a empresa controla o fundo. | O empregado tem controle sobre seus recursos em uma política de contribuição definida. |

| Conta de Pensão | O participante da apólice de benefício definido possui apenas um fundo de investimento ou conta. | Um plano de contribuição definida permite que funcionários e empregadores invistam fundos ao longo do tempo para economizar para os anos pós-trabalho. |

O que é um benefício definido?

Em termos leigos, uma apólice de benefício definido é uma apólice de pensão comum que garante um valor fixo de renda de aposentadoria.

Principalmente, uma política de benefício definido oferece certos pagamentos no futuro e, devido a esses benefícios e regalias, esse tipo de plano é considerado ouro-chapeado.

Em geral, um cálculo rege o plano de benefício definido de um funcionário, que incorpora a idade futura, a renda e os anos de serviço do funcionário.

O cálculo utilizado para a pensão específica de um empregado pode diferir ligeiramente, embora seja de 2% do total anual dos rendimentos pensionáveis durante os cinco anos mais elevados de serviço pensionável.

Em uma apólice de benefício definido, o proprietário deduz o risco do investimento e é financeiramente responsável pelos benefícios para garantir que haverá capital suficiente nos investimentos para sustentar os planos de pensão.

Seguros e projeções financeiras certamente resultarão em maiores custos administrativos nesses planos.

Os planos de benefício definido agora são encontrados principalmente no setor público mas já foram relativamente difundidos.

Para os empregadores do setor privado, o plano de benefícios definidos apresenta muitas desvantagens, por isso eles escolhem outra opção.

Os funcionários tendem a preferir planos de benefícios definidos, pois oferecem muitos benefícios, como planejamento de aposentadoria mais simples, pagamentos versáteis, datas de aposentadoria, divisão de salário, custo de vida modificações, etc

No entanto, oferecem menos riscos, como gestão de fundos da empresa, ausência de conta pessoal de pensão e trabalho mais longo do que o necessário.

O que é uma Contribuição Definida?

Um plano de contribuição definida consiste nas contribuições do funcionário e da empresa (se desejado) que são investidas ao longo do tempo para gerar um pagamento na aposentadoria.

O valor final do benefício da pensão é estabelecido com base em depósitos e desenvolvimento, que é incerto, e os ganhos de investimento para o mesmo são desconhecidos devido à instabilidade do mercado.

Como as despesas administrativas são modestas em um plano de contribuição definida, o indivíduo não tem obrigação quanto à eficácia do plano.

O empregado contribui e escolhe o que e como investir entre as opções disponíveis no plano de aposentadoria.

A maioria dos esquemas de contribuição definida dá algum investimento equivalente a um determinado nível.

Se uma conexão de projeto vale 10% do total grande pagamento, o empregador pagará US$ 10,000 (por exemplo).

Os investimentos em um plano de Contribuição Definida desenvolvem impostos diferidos e há limites de adição anuais. Essas restrições se aplicam a doações de trabalhadores e empregadores.

Um plano de contribuição definida também é conhecido como RRSP de equipe, embora supere um RRSP, pois corresponde às contribuições dos funcionários.

Esta combinação de investimento equivale a obter dinheiro para fundos gratuitos ou imediatos investidos.

Algumas vantagens de um plano de contribuição definida incluem a capacidade de retirar ou transferir ativos, uma variedade de alternativas de investimento, uma conta de pensão pessoal e assim por diante.

No entanto, eles têm desvantagens significativas, como um conjunto restrito de fundos para escolher, o funcionário que assume o risco, renda de aposentadoria incerta e assim por diante.

Principais Diferenças entre Benefício Definido e Contribuição Definida

- Um plano de benefício definido é um sistema de pensão típico no qual trabalhadores e empregadores investem fundos ao longo do tempo para economizar o suficiente para a aposentadoria. Em contraste, um plano de contribuição definida permite que trabalhadores e empregadores se envolvam em fundos durante um período para economizar o suficiente para os anos pós-trabalho.

- De acordo com um plano de benefício definido, o Gerente apresenta o risco de que o retorno do investimento cubra o custo da soma de aposentadoria garantida aos aposentados. Ainda assim, os funcionários assumem o risco em um plano de contribuição definida porque os pagamentos dos trabalhadores e da administração estão sujeitos à imprevisibilidade econômica.

- Os planos de benefício definido garantem renda consistente, tornando a renda de aposentadoria consideravelmente mais fácil de gerenciar, enquanto a pensão de fim de vida de um plano de contribuição definida é incerta.

- Em uma política de benefício definido, a associação rege a moeda. No entanto, em uma política de contribuição definida, o funcionário controla seus recursos.

- Um participante de um plano de benefício definido pode ter apenas um fundo de investimento ou conta. Por outro lado, uma pessoa que se envolve em uma política de contribuição definida tem uma conta de pensão paralela.

Última atualização: 13 de julho de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

Obrigado pela comparação, mas não creio que os benefícios de cada plano tenham sido enfatizados o suficiente. O artigo parecia favorecer planos de contribuição definida.

Apreciei a comparação clara entre os dois tipos de planos. Realmente me ajudou a entender as diferenças, especialmente em termos de risco e controle.

Concordo que a comparação foi bem apresentada, mas acho que o artigo poderia ter se aprofundado em uma análise mais crítica dos dois tipos de planos.

Achei a comparação bastante esclarecedora. O artigo certamente enriqueceu minha compreensão sobre esses planos de aposentadoria.

O conteúdo era bastante educativo, mas a extensão do artigo pode ser esmagadora para alguns leitores. Uma versão mais concisa poderia ser benéfica.

Este artigo foi muito informativo, mas achei o estilo de escrita um pouco seco. Talvez adicionar um pouco de humor o tornaria mais envolvente.

Este artigo poderia ser ainda melhor se incluísse alguns exemplos de situações da vida real. É sempre útil ver como esses planos funcionam na prática.

Acho que este artigo pretendia ser mais uma abordagem teórica. Mas concordo que exemplos da vida real poderiam agregar ainda mais valor a isso.

Obrigado por fornecer informações tão exaustivas e educativas sobre planos de benefícios definidos e de contribuições definidas. É claro e perspicaz.