Рачуноводство је сложена тема која мора да узме у обзир различите временске периоде и концепте како би пратила финансијске трансакције, како у готовини тако иу кредиту.

Концепти обрачуна и одлагања се користе за бављење акумулирајућим и будућим трансакцијама које се морају имати на уму приликом склапања послова.

Кључне Такеаваис

- Обрачунска разграничења су рачуноводствена усклађивања за зарађене приходе или расходе који нису евидентирани или плаћени, чиме се осигурава усклађеност финансијских извјештаја са методом обрачунског рачуноводства.

- Одлагања настају када предузеће прими или плати готовину за трансакције које ће бити признате као приходи или расходи у будућим обрачунским периодима.

- Обрачунска разграничења помажу да се приходи и расходи ускладе са одговарајућим периодом, док одлагања одлажу признавање одређених трансакција како би тачно одражавали њихов економски утицај.

Обрачуни против одлагања

Обрачунска разграничења су трансакције које су зарађене или настале, али још увек нису евидентиране. Одлагања су трансакције које су евидентиране, али још нису зарађене или настале. Обрачуни су приход зарађене али још непримљене, док су одлагања обавезе евидентиране, али још нису настале.

Акруални концепт у финансијама односи се на праксу евидентирања трансакција када су извршене уместо када су плаћене. Обрачуни укључују сабирање сума током одређеног временског периода док се не плате.

Обрачунати приходи се односе на приходе за које је посао обављен, али је преостало плаћање.

Одлагања се односе на приходе или расходе који се морају пренети у будућност и платити касније чак и ако имају ефекта у садашњости.

Они такође додају износе током одређеног периода и они ће доспети касније рачуноводство периоди. Порези су по природи одложени јер се додају и плаћају на крају године.

Упоредна табела

| Параметри поређења | Припадности | Деферралс |

|---|---|---|

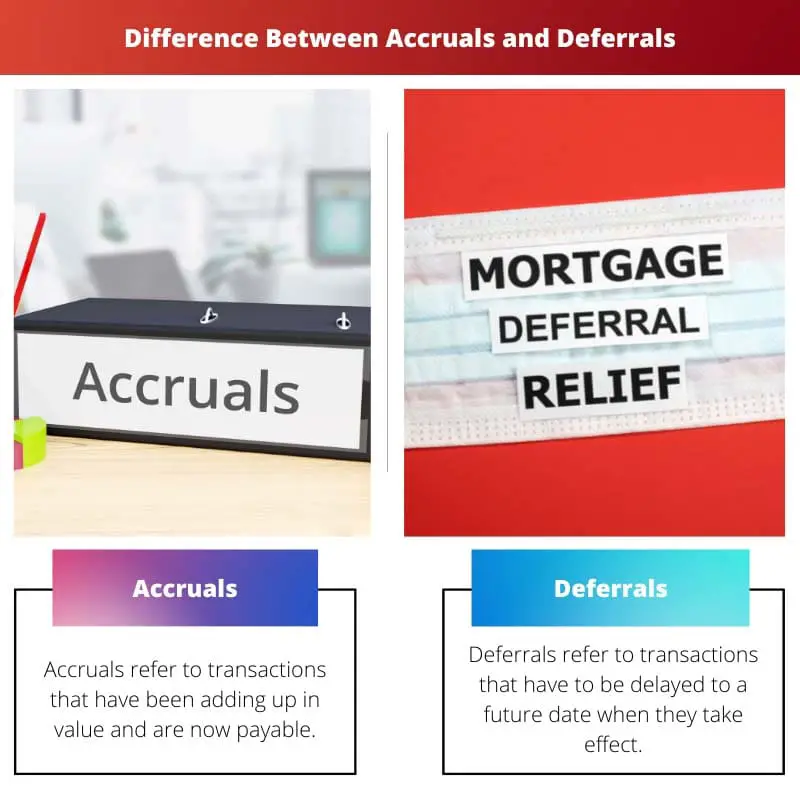

| Смисао | Обрачунска разграничења се односе на трансакције које су додавале вредност и које су сада плативе. | Одлагања се односе на трансакције које морају бити одложене за будући датум када ступе на снагу. |

| Природа | Разграничење се заснива на концепту опрезности рачуноводства где се узимају у обзир трошкови, а приходи не. | Одлагања наглашавају готовински аспект рачуноводства, где чак и ако је уплата примљена, евидентирање се врши када се посао заврши. |

| Рачуноводствени третман | Оне се евидентирају у текућем периоду и доспевају унапред. | Они ће бити евидентирани у наредном обрачунском периоду. |

| аналогија | Ако неко узме кредит онда не плаћа камату одмах, већ касније. | Ако фирма прими аванс за посао који није обављен, онда се то евидентира касније када се посао заврши. |

| Примери | Куповине кредитом, порези, закупнина унапред и камате на зајам. | Одложени расходи прихода, рекламе и услуге засноване на претплати. |

Шта је обрачунска разграничења?

Разграничења се односе на приходе или расходе који су се акумулирали током времена и који су доспели у текућем обрачунском периоду.

Ово се ради како би се књиговодствене трансакције које су се акумулирале и неизмирене исплате могле затворити на крају обрачунског периода.

Објашњење временских разграничења може се дати кроз обрачунати приход, који се односи на приход за који је урађен посао, а који још није књижен на рачун радника. Њима припада и биће уплаћено у обрачунском периоду.

Обрачуни се узимају у обзир јер утичу на позицију и пословање компаније иако новац није размењен јер је посао активно укључен, а пренос акција такође може бити укључен у трансакцију.

Они су неопходни за праћење финансијских активности које би иначе биле занемарене због недостатка готовинског трансфера.

Обрачунска разграничења функционишу према обрачунском концепту рачуноводства који каже да се приходи и расходи евидентирају у књигама рачуна без обзира на то да ли је по њима извршено плаћање или не.

Они се обрачунавају плаћањем или примањем плаћања на крају обрачунског периода или уговора.

Шта су одлагања?

Одлагања се односе на трансакције које су се десиле у садашњем времену, али ће бити признате на неки датум у будућности, што зависи од пословања.

Они су направљени тако да финансијски извештаји које предузеће објављује буду тачнији у представљању њихове финансијске и укупне ситуације.

Одлагања су унапред примљене исплате које ће утицати на пословање у будућности, стога се не укључују у текућу годину.

Укључује и трошкове који су плаћени, а који нису доспели у текућем периоду. Они олакшавају тачно праћење уплата ограничавајући их на време када су стварно извршена или примљена.

Пример одлагања би била унапред плаћена закупнина у ком случају закупнина није доспела у садашњем тренутку, али је закупац плаћа превремено. Ово је одлагање за станодавац пошто није позајмио услугу своје куће али је ипак примио новац.

Одлагања такође функционишу у оквиру акрулног концепта рачуноводства и олакшавају тачно одржавање финансијских евиденција јер се признаница мора забележити чак и ако је посао још увек доспео и биће стављен на снагу касније.

Други примери одлагања укључују претплате, депозите за производе, унапред плаћене приходе, унапред плаћене рачуне итд.

Главне разлике између обрачуна и одлагања

- Разграничења се односе на плаћања или приходе који су пренети у садашњост, док се одлагања односе на преношење прихода и расхода у будућност.

- Обрачунати трошкови се односе на плаћања која компанија треба да изврши у садашњости, док се одложени трошкови односе на расходе који су плаћени унапред.

- Обрачунати приходи су исплате које тек треба да буду примљене за већ обављени посао, дакле они су имовина, док се одложени приходи примају за неизвршени рад.

- Код одлагања новац се прво размењује, док се у обрачунским периодима новац укључује касније и прво се ради.

- Разграничење доводе до повећања имовине и смањења трошкова, док одлагања доводе до повећања обавеза и трошкова.

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Тема је сложена, али ваше детаљно објашњење олакшава разумевање. Одличан чланак!

Дефинитивно. Табела поређења је веома ефикасна у истицању разлика између разграничења и одлагања.

Чланак даје свеобухватан преглед временских разграничења и одлагања и како они доприносе прецизном вођењу финансијске евиденције.

Веома информативан чланак, посебно за појединце који желе да побољшају своје разумевање рачуноводствених концепата.

Овај чланак ефикасно разлаже сложене рачуноводствене концепте на разумљиве компоненте. Добро написано и проницљиво.

Апсолутно, представљене информације су кључне за јасније разумевање рачуноводствене терминологије и праксе.

Табела поређења била је посебно корисна у разликовању између разграничења и одлагања. Одличан чланак!

Сматрао сам да је садржај био прилично користан и добро представљен. Наведени примери дају више јасноће концептима.

Чланак нуди детаљне увиде и природу разграничења и одлагања, што га чини вредним ресурсом за оне који су заинтересовани за рачуноводство.

Заиста, чланак ефективно показује значај и импликације разграничења и одлагања.

Ово је одлична информација, хвала вам што сте је представили на тако јасан и концизан начин.

Апсолутно! Чланак је сажет и од помоћи у разумевању сложених рачуноводствених концепата.