กำไรที่สามารถประเมินได้หมายถึงรายได้ที่คำนวณตามกฎหมายภาษี ซึ่งปรับปรุงด้วยการหักลดหย่อนหรือการยกเว้นบางส่วน และทำหน้าที่เป็นเกณฑ์ในการพิจารณาภาระภาษี ในทางกลับกัน กำไรที่ต้องเสียภาษีคือส่วนหนึ่งของกำไรประเมินที่ต้องเสียภาษีหลังจากใช้อัตราและการหักเงินที่เกี่ยวข้อง ซึ่งส่งผลให้เป็นจำนวนเงินภาษีสุดท้ายที่ค้างชำระต่อรัฐบาล

ประเด็นที่สำคัญ

- กำไรที่สามารถประเมินได้คือรายได้รวมของธุรกิจ ซึ่งขึ้นอยู่กับการประเมินภาษี กำไรทางภาษีคือรายได้สุทธิหลังจากหักเงินและการยกเว้นที่อนุญาตแล้ว

- กำไรที่สามารถประเมินได้จะคำนวณก่อนพิจารณาการหักภาษี ในขณะที่กำไรทางภาษีจะถูกกำหนดหลังจากการบัญชีสำหรับการหักและการยกเว้นภาษี

- กำไรที่ต้องเสียภาษีคือจำนวนหนี้สินภาษีสุดท้ายที่คำนวณ เพื่อให้มั่นใจว่าธุรกิจจะจ่ายภาษีเฉพาะจากรายได้หลังหักค่าใช้จ่ายที่อนุญาตแล้วเท่านั้น

กำไรที่สามารถประเมินได้และกำไรทางภาษี

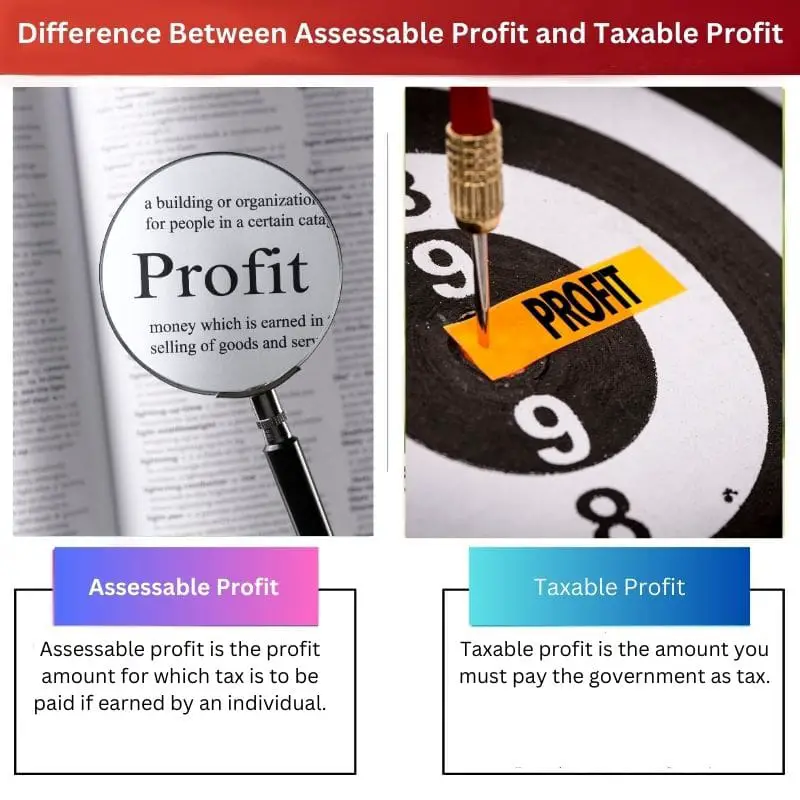

กำไรที่สามารถประเมินได้หมายถึงจำนวนกำไรที่ธุรกิจหรือบุคคลทั่วไปได้รับซึ่งต้องเสียภาษีโดยหน่วยงานด้านภาษีที่เกี่ยวข้อง กำไรที่ต้องเสียภาษี หมายถึงกำไรที่ได้รับจากธุรกิจที่ต้องเสียภาษีหลังจากคำนึงถึงการหักหรือการยกเว้นที่ได้รับอนุญาต

กำไรที่สามารถประเมินได้ตามชื่อ คือกำไรที่ต้องเสียภาษีตามกฎหมายหรือกำไรที่บุคคลธรรมดาได้รับจะต้องจ่ายภาษีให้กับรัฐบาล

รัฐบาลเป็นผู้ตัดสินใจเดิมพันในการจ่ายภาษีเพื่อหากำไรที่สามารถประเมินได้ และจะแตกต่างกันไปในแต่ละสาขา

กำไรที่ต้องเสียภาษีคือจำนวนเงินที่บุคคลหรือสถาบันต้องจ่ายให้กับรัฐบาลเมื่อได้รับรายได้จำนวนหนึ่ง รายได้ส่วนหนึ่งจะต้องจ่ายเป็นภาษีให้กับรัฐบาลเพื่อให้การดำเนินกิจการของรัฐบาลและประเทศชาติเป็นไปอย่างราบรื่น

ตารางเปรียบเทียบ

| ลักษณะ | กำไรที่สามารถประเมินได้ | กำไรที่ต้องเสียภาษี |

|---|---|---|

| คำนิยาม | กำไรของธุรกิจหลังหักทั้งหมด ค่าใช้จ่ายทางธุรกิจที่อนุญาต. | กำไรประเมินหลังจากนำมาพิจารณาแล้ว การลดหย่อนภาษีหรือการชดเชย. |

| การคำนวณ | รายได้รวม – ค่าใช้จ่ายทางธุรกิจที่อนุญาตทั้งหมด | กำไรที่สามารถประเมินได้ +/- (หัก/หักลดหย่อนภาษี) |

| จุดมุ่งหมาย | ใช้เพื่อกำหนด จุดเริ่ม เพื่อคำนวณภาษีเงินได้ที่ธุรกิจค้างชำระ | ใช้เพื่อกำหนด จำนวนเงินสุดท้าย ของภาษีเงินได้ที่ธุรกิจเป็นหนี้ |

| ผลกระทบทางภาษี | แท็กซี่ เจ้าหนี้ จากกำไรประเมินตามอัตราภาษีที่ใช้บังคับ ก่อน การพิจารณาลด/ชดเชยภาษี | แท็กซี่ เจ้าหนี้ จากกำไรที่ต้องเสียภาษีตามอัตราภาษีที่ใช้บังคับ |

กำไรที่สามารถประเมินได้คืออะไร?

ความหมาย:

กำไรที่สามารถประเมินได้หรือที่เรียกว่ารายได้ที่สามารถประเมินได้ หมายถึงรายได้รวมที่บุคคลหรือองค์กรธุรกิจได้รับซึ่งอยู่ภายใต้การประเมินหรือประเมินผลโดยหน่วยงานด้านภาษีเพื่อวัตถุประสงค์ในการกำหนดภาระภาษี โดยทำหน้าที่เป็นจุดเริ่มต้นในกระบวนการคำนวณภาษี ซึ่งเป็นพื้นฐานในการได้รับรายได้ที่ต้องเสียภาษี

องค์ประกอบ

- รายได้รวม: กำไรที่สามารถประเมินได้ครอบคลุมแหล่งที่มาของรายได้ทั้งหมดที่บุคคลหรือธุรกิจได้รับ รวมถึงค่าจ้าง เงินเดือน รายได้ค่าเช่า เงินปันผล ดอกเบี้ย กำไรจากการลงทุน และรายได้ในรูปแบบอื่นใด

- การปรับเปลี่ยน: อาจมีการปรับเปลี่ยนรายได้รวมเพื่อให้ได้กำไรที่สามารถประเมินได้ การปรับปรุงเหล่านี้รวมถึงการหักเงิน เบี้ยเลี้ยง การยกเว้น และเครดิตที่ได้รับอนุญาตตามกฎหมายภาษีหรือข้อบังคับ การปรับปรุงทั่วไป ได้แก่ ค่าใช้จ่ายที่เกิดขึ้นในการหารายได้ ค่าเสื่อมราคาของสินทรัพย์ และเงินสมทบในบัญชีการเกษียณอายุ

การกำหนด:

- กฎหมายและข้อบังคับด้านภาษี: กำไรที่สามารถประเมินได้ถูกกำหนดตามกฎหมายภาษีและข้อบังคับที่ใช้บังคับกับเขตอำนาจศาลที่บุคคลหรือธุรกิจดำเนินธุรกิจ กฎหมายเหล่านี้แตกต่างกันไปในแต่ละประเทศและอาจมีการเปลี่ยนแปลงเมื่อเวลาผ่านไป ซึ่งส่งผลต่อการคำนวณกำไรที่สามารถประเมินได้

- รายได้ที่ต้องเสียภาษีและไม่ต้องเสียภาษี: รายได้บางอย่างไม่จำเป็นต้องประเมินเพื่อวัตถุประสงค์ทางภาษี รายได้บางประเภทอาจได้รับการยกเว้นภาษีหรือต้องได้รับการดูแลเป็นพิเศษภายใต้รหัสภาษี ตัวอย่างของรายได้ที่ไม่ต้องเสียภาษี ได้แก่ ของขวัญ มรดก เงินประกันบางประเภท และผลประโยชน์ของรัฐบาลบางประเภท

ความสำคัญ:

- พื้นฐานการเก็บภาษี: กำไรที่สามารถประเมินได้เป็นรากฐานในการคำนวณภาระภาษีของบุคคลและธุรกิจ ช่วยให้หน่วยงานด้านภาษีมีมุมมองที่ครอบคลุมเกี่ยวกับสถานะทางการเงินและกิจกรรมสร้างรายได้ของกิจการ ช่วยให้สามารถกำหนดจำนวนภาษีที่ต้องชำระได้อย่างเหมาะสม

- การปฏิบัติตามและการรายงาน: การกำหนดและการรายงานกำไรที่สามารถประเมินได้อย่างถูกต้องแม่นยำถือเป็นสิ่งสำคัญในการปฏิบัติตามกฎหมายและข้อบังคับด้านภาษี ความล้มเหลวในการรายงานรายได้ที่ต้องประเมินอย่างถูกต้องหรือความพยายามที่จะหลีกเลี่ยงภาษีอาจส่งผลให้เกิดการลงโทษ ค่าปรับ และผลทางกฎหมาย

กำไรที่ต้องเสียภาษีคืออะไร?

ความหมาย:

กำไรทางภาษีหมายถึงส่วนของรายได้พึงประเมินของกิจการที่ต้องเสียภาษีหลังการบัญชีสำหรับการหักเงิน การยกเว้น และเครดิตที่อนุญาตตามกฎหมายภาษีและข้อบังคับที่ใช้บังคับกับเขตอำนาจศาล เป็นรายได้ที่คำนวณและจ่ายภาษีให้กับรัฐบาล

คำนวณ:

- รายได้ที่สามารถประเมินได้: กำไรทางภาษีเริ่มต้นด้วยรายได้พึงประเมินของแต่ละบุคคลหรือองค์กรธุรกิจ ซึ่งรวมถึงแหล่งรายได้ทั้งหมดที่ต้องเสียภาษี เช่น ค่าจ้าง เงินเดือน กำไรทางธุรกิจ รายได้ค่าเช่า กำไรจากการขายหุ้น และเงินปันผล

- การหักเงินและค่าเผื่อ: จากเงินได้พึงประเมิน การหักเงิน ค่าลดหย่อน และการยกเว้นบางประการที่กฎหมายภาษีอนุญาตจะถูกหักออกเพื่อให้ได้กำไรทางภาษี การหักเงินเหล่านี้อาจรวมถึงค่าใช้จ่ายทางธุรกิจ ค่าเสื่อมราคาของสินทรัพย์ การจ่ายดอกเบี้ย เงินบริจาคเพื่อการกุศล และค่าใช้จ่ายอื่นๆ ที่เข้าเกณฑ์ซึ่งจะลดรายได้ที่ต้องเสียภาษี

การกำหนด:

- อัตราภาษีและเกณฑ์: เมื่อกำหนดกำไรที่ต้องเสียภาษีแล้ว กำไรนั้นจะต้องเป็นไปตามอัตราภาษีและเกณฑ์ที่กำหนดในกฎหมายภาษีของเขตอำนาจศาล รายได้ประเภทต่างๆ อาจถูกหักภาษีในอัตราที่แตกต่างกัน และวงเล็บภาษีอาจมีอยู่ในกรณีที่อัตราที่แตกต่างกันใช้กับระดับรายได้ที่แตกต่างกัน

- เครดิตภาษี: อาจใช้เครดิตภาษีเพื่อลดจำนวนภาษีที่ต้องชำระจากกำไรที่ต้องเสียภาษี เครดิตภาษีเป็นสิ่งจูงใจจากรัฐบาลเพื่อส่งเสริมพฤติกรรมหรือกิจกรรมบางอย่าง เช่น การลงทุนในพลังงานทดแทน ค่าใช้จ่ายในการศึกษา หรือโครงการริเริ่มด้านการวิจัยและพัฒนา

ความสำคัญ:

- การสร้างรายได้: กำไรที่ต้องเสียภาษีเป็นแหล่งรายได้ที่สำคัญของรัฐบาล เนื่องจากเป็นรายได้ที่เรียกเก็บภาษี การเก็บภาษีจากกำไรที่ต้องเสียภาษีมีส่วนช่วยในการสนับสนุนเงินทุนสำหรับการบริการสาธารณะ การพัฒนาโครงสร้างพื้นฐาน และโครงการริเริ่มต่างๆ ของรัฐบาล

- ความยุติธรรมและความเสมอภาค: กำไรที่ต้องเสียภาษีรับประกันความเป็นธรรมและความเสมอภาคในระบบภาษีโดยกำหนดให้บุคคลและธุรกิจต้องเสียภาษีตามความสามารถในการจ่าย การใช้อัตราภาษีและการหักลดหย่อน ภาระภาษีจะถูกกระจายในลักษณะที่สะท้อนถึงสถานการณ์ทางการเงินของผู้เสียภาษีและการมีส่วนร่วมต่อสังคม

การปฏิบัติตามและการรายงาน:

- การยื่นแบบแสดงรายการภาษี: บุคคลและธุรกิจจะต้องรายงานผลกำไรที่ต้องเสียภาษีอย่างถูกต้องในการคืนภาษี พร้อมด้วยเอกสารประกอบและการเปิดเผยการหักเงิน เบี้ยเลี้ยง และเครดิตที่อ้างสิทธิ์ การไม่รายงานรายได้ที่ต้องเสียภาษีอย่างถูกต้องอาจนำไปสู่บทลงโทษ ค่าปรับ และผลทางกฎหมาย

- การวางแผนภาษี: การวางแผนภาษีที่มีประสิทธิภาพเกี่ยวข้องกับกลยุทธ์ในการลดกำไรที่ต้องเสียภาษีให้เหลือน้อยที่สุดภายในขอบเขตของกฎหมายผ่านการจัดการทางการเงินอย่างรอบคอบ ระยะเวลาของการทำธุรกรรม และการใช้การหักเงินและเครดิตที่มีอยู่ การวางแผนภาษีที่เหมาะสมช่วยให้บุคคลและธุรกิจปรับสถานะภาษีของตนให้เหมาะสมและลดภาระภาษีโดยรวม

ความแตกต่างหลักระหว่างกำไรที่สามารถประเมินได้และกำไรทางภาษี

- กำไรที่สามารถประเมินได้:

- หมายถึงรายได้ทั้งหมดที่ได้รับจากบุคคลหรือธุรกิจ

- ทำหน้าที่เป็นจุดเริ่มต้นในการคำนวณภาษี

- ประกอบด้วยแหล่งรายได้ทั้งหมดก่อนการหักเงินและการยกเว้น

- กำไรที่ต้องเสียภาษี:

- หมายถึง ส่วนของกำไรประเมินที่ต้องเสียภาษี

- คำนวณหลังจากใช้การหักลดหย่อน การยกเว้น และเครดิตที่อนุญาต

- หมายถึงรายได้ที่มีการเรียกเก็บและชำระภาษีจริง

- ปรับ:

- กำไรที่สามารถประเมินได้อาจต้องมีการปรับปรุงค่าใช้จ่ายบางอย่าง แต่กำไรทางภาษีจะสะท้อนถึงการหักเงินเหล่านี้ในการคำนวณ

- การรักษาภาษี:

- กำไรที่สามารถประเมินได้ขึ้นอยู่กับการประเมินโดยหน่วยงานด้านภาษี

- กำไรที่ต้องเสียภาษีคือจำนวนรายได้ที่ต้องเสียภาษีจริงตามอัตราและค่าเผื่อที่เกี่ยวข้อง

- การรายงาน:

- กำไรที่สามารถประเมินได้จะถูกรายงานในขั้นต้นก่อนการหักเงินและการยกเว้น

- กำไรทางภาษีจะถูกรายงานหลังจากใช้การหักเงินและการยกเว้น ซึ่งแสดงถึงรายได้ที่ต้องเสียภาษีขั้นสุดท้าย

- ความสำคัญ:

- กำไรที่สามารถประเมินได้ทำหน้าที่เป็นมุมมองที่ครอบคลุมของรายได้

- กำไรที่ต้องเสียภาษีจะกำหนดภาระภาษีและการสร้างรายได้ที่แท้จริงสำหรับรัฐบาล

- ตามมาตรฐาน:

- ความถูกต้องแม่นยำในการรายงานกำไรประเมินเป็นสิ่งสำคัญสำหรับการปฏิบัติตามกฎหมายภาษี

- การรายงานกำไรทางภาษีที่แม่นยำช่วยให้มั่นใจได้ว่ามีการปฏิบัติตามข้อกำหนดและลดความเสี่ยงที่จะถูกลงโทษหรือค่าปรับ

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

อัพเดตล่าสุด : 05 มีนาคม 2024

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

ข้อมูลที่ให้ไว้ในบทความนี้มีประโยชน์อย่างยิ่งในการทำความเข้าใจคำจำกัดความที่แตกต่างกันของกำไรที่ประเมินได้และกำไรที่ต้องเสียภาษี ตัวอย่างมีบริบทมากมายและทำให้แนวคิดเข้าใจได้ง่ายขึ้น

ฉันไม่สามารถยอมรับมากขึ้น. บทความนี้ให้ความรู้มาก โดยเฉพาะผู้ที่มีประสบการณ์เรื่องการเงินน้อย

ฉันเห็นด้วยอย่างยิ่ง วู้ด บทความนี้นำเสนอคำอธิบายที่ชัดเจนและรัดกุมเกี่ยวกับเงื่อนไขทางการเงินที่ซับซ้อน

บทความนี้ให้รายละเอียดเกี่ยวกับกำไรที่สามารถประเมินได้และที่ต้องเสียภาษี ทำให้บทความนี้เป็นแหล่งข้อมูลอันล้ำค่าสำหรับทุกคนที่พยายามจะเข้าใจความซับซ้อนของคำศัพท์ทางการเงิน

ฉันเห็นด้วยอย่างยิ่งอลิซ บทความนี้เป็นแนวทางที่เป็นแบบอย่างในการเข้าถึงแนวคิดทางการเงินที่ซับซ้อนด้วยความชัดเจนและความเข้าใจ

ฉันไม่เห็นด้วยอีกต่อไปแล้ว อลิซ การอธิบายเงื่อนไขทางการเงินที่ซับซ้อนอย่างครอบคลุมถือเป็นประโยชน์สำหรับผู้อ่านที่ต้องการเพิ่มพูนความเข้าใจทางการเงินของตน

บทความนี้ทำหน้าที่ได้อย่างยอดเยี่ยมในการอธิบายความแตกต่างอย่างสิ้นเชิงระหว่างกำไรที่สามารถประเมินได้และกำไรทางภาษี เป็นทรัพยากรที่มีคุณค่าสำหรับผู้ที่ต้องการส่งเสริมความเข้าใจเกี่ยวกับคำศัพท์ทางการเงิน

แน่นอน Qprice บทความนี้เป็นแนวทางที่ให้ข้อมูลและสอดคล้องกันสำหรับผู้ที่ต้องการสำรวจความซับซ้อนของกำไรที่สามารถประเมินได้และที่ต้องเสียภาษี

ฉันเห็นด้วยอย่างยิ่ง Qprice บทความนี้เป็นความพยายามที่น่ายกย่องในการให้คำอธิบายที่ชัดเจนเกี่ยวกับแนวคิดทางการเงินที่ซับซ้อน

บทความนี้ให้ข้อมูลเชิงลึกที่ครอบคลุมเกี่ยวกับแนวคิดที่ซับซ้อนของกำไรที่สามารถประเมินได้และที่ต้องเสียภาษี เป็นเครื่องมืออันทรงคุณค่าในการส่งเสริมความรู้ทางการเงินแก่ผู้อ่าน

ฉันเห็นด้วยอเล็กซานดรา คำอธิบายในบทความมีความลึกและชัดเจนทำให้บทความนี้เป็นแหล่งข้อมูลอันล้ำค่าสำหรับผู้ที่ต้องการทำความเข้าใจเงื่อนไขทางการเงินที่ซับซ้อน

อย่างแน่นอนอเล็กซานดรา การระบุกำไรที่สามารถประเมินได้และกำไรทางภาษีอย่างครอบคลุมเป็นข้อพิสูจน์ถึงความเชี่ยวชาญของผู้เขียนในการทำให้แนวคิดทางการเงินที่ซับซ้อนง่ายขึ้น

การเปรียบเทียบระหว่างกำไรประเมินและกำไรทางภาษีมีความชัดเจน ตัวอย่างโดยละเอียดช่วยให้เข้าใจเงื่อนไขทางการเงินเหล่านี้ได้ดียิ่งขึ้น

ฉันเห็นด้วยอย่างยิ่ง โอเรย์โนลด์ส การวิเคราะห์ที่ครอบคลุมในบทความนี้เป็นประโยชน์สำหรับทุกคนที่พยายามไขปริศนาศัพท์เฉพาะทางการเงิน

ฉันเห็นด้วยอย่างยิ่ง Oreynolds การวิเคราะห์โดยละเอียดช่วยให้ผู้อ่านเข้าใจความซับซ้อนของกำไรที่ประเมินได้และที่ต้องเสียภาษี

การวิเคราะห์ผลกำไรทั้งที่สามารถประเมินได้และที่ต้องเสียภาษีอย่างละเอียดในบทความนี้เป็นสิ่งที่น่ายกย่อง รายละเอียดที่รอบคอบในทุกด้านทำให้เข้าใจเงื่อนไขทางการเงินเหล่านี้ได้อย่างถ่องแท้

ฉันไม่เห็นด้วยมากไปกว่านี้ เมสัน การแบ่งย่อยผลกำไรที่สามารถประเมินได้และที่ต้องเสียภาษีอย่างครอบคลุมช่วยให้ผู้อ่านมีความเข้าใจแนวคิดเหล่านี้อย่างลึกซึ้ง

บทความนี้เป็นคำแนะนำที่ครอบคลุมเกี่ยวกับกำไรประเมินและกำไรทางภาษี ถือเป็นการอ่านที่จำเป็นสำหรับผู้ที่เจาะลึกแนวคิดทางการเงิน

อย่างแน่นอน เคิร์สเตน บทความนี้ให้คำอธิบายที่ชัดเจนเกี่ยวกับเงื่อนไขทางการเงินที่ซับซ้อน และเป็นแหล่งข้อมูลอันมีค่าสำหรับทุกคนที่กำลังศึกษาการบัญชีหรือภาษี

ฉันไม่เห็นด้วยมากขึ้น คำแนะนำโดยละเอียดและชัดเจนของผู้เขียนทำให้แนวคิดทางการเงินที่ซับซ้อนเข้าใจได้ง่ายขึ้น

ฉันคิดว่าตารางเปรียบเทียบที่ให้ไว้ที่นี่มีประโยชน์อย่างยิ่ง ช่วยให้เข้าใจความแตกต่างระหว่างกำไรที่สามารถประเมินได้และกำไรทางภาษีได้อย่างชัดเจนและตรงไปตรงมา

แน่นอน เวนเนดี้ ตารางเปรียบเทียบเป็นเครื่องช่วยการมองเห็นที่ยอดเยี่ยมในการเข้าใจความแตกต่างระหว่างแนวคิดทั้งสองนี้

ฉันไม่เห็นด้วยมากขึ้น การเปรียบเทียบแบบเทียบเคียงช่วยให้เข้าใจความแตกต่างของกำไรที่ประเมินได้และที่ต้องเสียภาษีได้ง่ายขึ้น

บทความนี้มีการอธิบายการทำงานร่วมกันระหว่างกำไรที่สามารถประเมินได้และกำไรทางภาษีได้อย่างชัดเจน เป็นข้อมูลสำหรับทุกคนที่ต้องการทำความเข้าใจเงื่อนไขทางการเงิน

รายละเอียดของกำไรที่สามารถประเมินได้และที่ต้องเสียภาษีในบทความนี้มีเนื้อหาละเอียดและลึกซึ้ง ผู้เขียนได้จัดเตรียมแหล่งข้อมูลอันมีค่าสำหรับผู้ที่ต้องการเจาะลึกขอบเขตของข้อกำหนดทางการเงิน

ฉันเห็นด้วยแฮร์รี่ คำอธิบายที่ชัดเจนของผู้เขียนเกี่ยวกับแนวคิดทางการเงินเหล่านี้เป็นประโยชน์สำหรับบุคคลที่ต้องการเพิ่มพูนความรู้ทางการเงินของตน

ฉันเห็นด้วยอย่างยิ่ง แฮร์รี่ ข้อมูลทั้งกว้างและลึกในบทความนี้น่ายกย่องและเป็นประโยชน์ต่อผู้อ่านอย่างแท้จริง