การเก็บภาษีถูกนำมาใช้ในอียิปต์โบราณตั้งแต่ 3000 ปีก่อนคริสตกาลจนถึง 2800 ปีก่อนคริสตกาล แท้จริงแล้วมีการอ้างอิงโดยเฉพาะในส่วนพระคัมภีร์เดิมของพระธรรมปฐมกาล

ราชวงศ์เปอร์เซียได้สร้างระบบภาษีที่ควบคุมขึ้นเมื่อ 500 ปีก่อนคริสตกาล ในขณะที่ผู้พิชิตชาวมุสลิมในอินเดียใช้ภาษีในช่วงสหัสวรรษที่ 11 ซึ่งถูกยกเลิกในที่สุด

ประเด็นที่สำคัญ

- รายได้ที่ต้องเสียภาษีคือจำนวนเงินที่บุคคลหรือธุรกิจเป็นหนี้ภาษีหลังจากหักเงิน การยกเว้น และเครดิตทั้งหมดแล้ว

- รายได้รวมที่ปรับปรุงแล้ว (AGI) คือรายได้รวมรวมของแต่ละบุคคลลบด้วยการหักเงินเฉพาะ เช่น เงินสมทบเข้าบัญชีเกษียณอายุ และการจ่ายค่าเลี้ยงดู

- AGI เป็นพื้นฐานในการพิจารณาสิทธิ์ในการขอเครดิตภาษีและการหักลดหย่อนต่างๆ ซึ่งท้ายที่สุดจะส่งผลต่อจำนวนรายได้ที่ต้องเสียภาษีขั้นสุดท้าย

รายได้ที่ต้องเสียภาษีเทียบกับรายได้รวมที่ปรับปรุงแล้ว

ความแตกต่างระหว่างรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงแล้วก็คือ รายได้รวมคือรายได้ใดๆ ที่ไม่ได้แยกออกจากภาษีอย่างชัดแจ้งภายใต้ประมวลรัษฎากรภายใน (IRC) ในขณะที่ส่วนหนึ่งของรายได้ที่ต้องเสียภาษีของคุณซึ่งดูเหมือนว่าจะเสี่ยงต่อการเสียภาษีจะเรียกว่ารายได้ที่ต้องเสียภาษี ยกเว้น จะถูกลบออกจากรายได้ประจำปีเพื่อกำหนดรายได้ที่ต้องเสียภาษีโดยรวม

รายได้ที่ต้องเสียภาษีคือ AGI ของคุณน้อยกว่าการยกเว้นปกติหรือผลรวมของ การหักรายละเอียดแล้วแต่จำนวนใดจะมากกว่า รวมทั้งการหักรายได้บริษัทตามคุณสมบัติตามความเหมาะสม

อัตราภาษีส่วนเพิ่มจะถูกกำหนดโดยรายได้ที่ต้องเสียภาษีของคุณ การยกเว้นบุคคลและบุคคลธรรมดาซึ่งอาจลดรายได้ที่ต้องเสียภาษีของแต่ละบุคคล ถูกยกเลิกโดยเป็นส่วนหนึ่งของกฎหมาย Tax Cut and Jobs ระหว่างปี 2018 ถึง 2025

ซึ่งครอบคลุมทุกช่องทางของรายได้ รวมถึงความมั่งคั่ง ที่ดิน และมูลค่าของแรงงานที่ได้รับ ก่อนที่จะมีการกำหนดการชำระเงิน รายได้รวมจะลดลงโดยการปรับเปลี่ยนและการหักเงิน

ค่าจ้าง เงินบำเหน็จ ดอกเบี้ย ค่าภาคหลวง ค่าเช่า และผลประโยชน์เมื่อเกษียณอายุล้วนเป็นภาพประกอบของส่วนประกอบของรายได้รวม เงินสมทบ 401(k) การมีส่วนร่วมของบัญชีค่าใช้จ่ายทางการแพทย์ และค่าใช้จ่ายด้านการศึกษาเป็นตัวอย่างที่ชัดเจนของการยกเว้นที่ลดรายได้รวมที่ปรับแล้ว

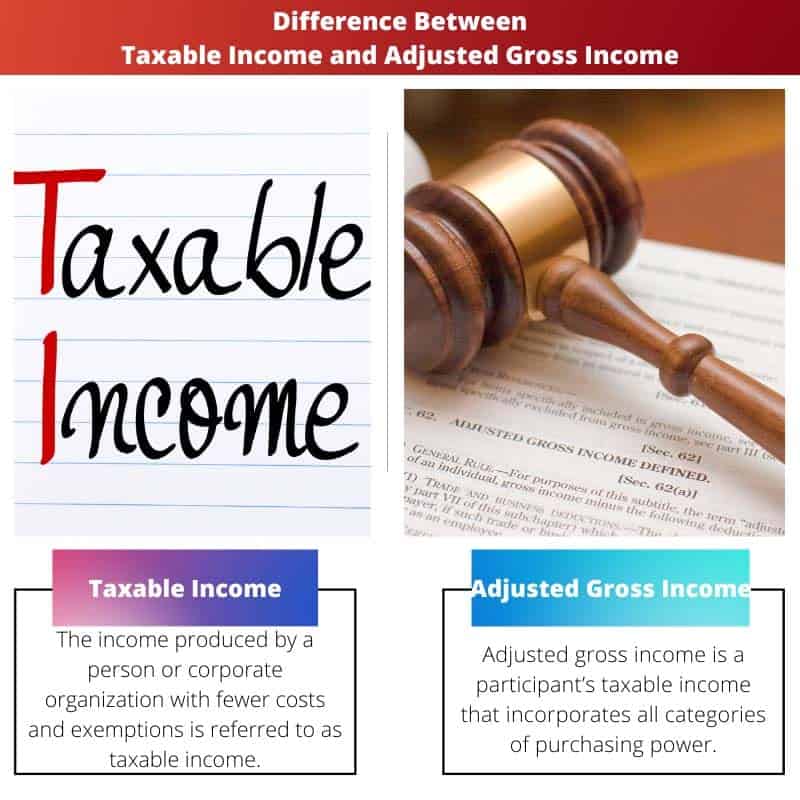

ตารางเปรียบเทียบ

| พารามิเตอร์ของการเปรียบเทียบ | รายได้ที่ต้องเสียภาษี | รายได้รวมที่ปรับแล้ว |

|---|---|---|

| ความหมาย | รายได้ที่เกิดจากบุคคลหรือองค์กรที่มีค่าใช้จ่ายน้อยลงและได้รับการยกเว้นจะเรียกว่ารายได้ที่ต้องเสียภาษี | รายได้รวมที่ปรับปรุงแล้วคือรายได้ที่ต้องเสียภาษีของผู้เข้าร่วมที่รวมกำลังซื้อทุกประเภท |

| ฐาน | รายได้ที่ต้องเสียภาษีทำหน้าที่เป็นรากฐานสำหรับหน้าที่ทั้งหมดที่เรียกเก็บจากผู้เสียภาษี | ภาษีส่วนบุคคลจะเรียกเก็บจากรายได้รวมโดยประมาณ |

| ช่วยให้ | รายได้ที่ต้องเสียภาษีเป็นการยกเว้นค่าใช้จ่ายในการขายและการดำเนินงานของบริษัทหรืออุตสาหกรรม | รายได้รวมที่ปรับปรุงแล้วคำนึงถึงการยกเว้นและการยกเว้นของแต่ละบุคคลเท่านั้น |

| ตัวอย่าง | การบริจาคเพื่อมนุษยธรรม ค่าใช้จ่ายด้านสุขภาพและการผ่าตัด หนี้จำนองบ้าน รายได้ การขาย และการประเมินพิเศษล้วนเป็นตัวอย่างของการหักภาษี | เงินบำนาญและเงินเดือน รายได้จากการลงทุน ดอกเบี้ยเงินฝากระยะยาว กำไรจากการลงทุน รายได้ของบริษัท เป็นตัวอย่างทั้งหมด |

| การคำนวณ | รายได้ที่ต้องเสียภาษีของบริษัทหรือของบุคคลคำนวณโดยการหักรายได้รวมออกจากค่าใช้จ่ายของบริษัทและการยกเว้นเพิ่มเติม | ผลรวมที่เกิดขึ้นก่อนการหักเงินใดๆ ยกเว้นที่ IRC ละไว้โดยเฉพาะจะเรียกว่ารายได้รวม |

รายได้ที่ต้องเสียภาษีคืออะไร?

ในแง่ของคนธรรมดา รายได้ที่ต้องเสียภาษีคือ AGI ของคุณหักด้วยค่าใช้จ่ายที่คุณมีสิทธิ์เก็บหรือหักดอกเบี้ยจำนองของคุณ

AGI ของคุณเป็นผลมาจากการปรับเปลี่ยนรายได้ "เหนือบรรทัด" อื่น ๆ รวมถึงการแจกจ่ายไปยังบัญชีเกษียณอายุส่วนบุคคลที่มีสิทธิ์ (IRA) การชำระคืนเงินกู้ระดับปริญญาตรี และการบริจาคเฉพาะในบัญชีค่าใช้จ่ายด้านการรักษาพยาบาล

เพื่อให้เกินขีดจำกัดการหักเงินขั้นพื้นฐานเหล่านี้ ผู้เสียภาษีจะต้องใช้สัดส่วนค่ารักษาพยาบาล การบริจาคเพื่อการกุศล รายได้เชิงรับ และการหักเงินแยกรายการอื่นๆ ที่มีสิทธิ์ในสัดส่วนจำนวนมาก

อย่างไรก็ตาม ผู้เสียภาษีสามารถเรียกร้องการหักเงินตามกฎหมายตามสถานะการจดทะเบียนหรือระบุรายการค่าใช้จ่ายที่เกิดขึ้นตลอดทั้งปี

คุณไม่สามารถระบุรายการค่าใช้จ่ายของคุณและรับการยกเว้นมาตรฐานได้ในเวลาเดียวกัน ด้วยเหตุนี้ รายได้ที่ต้องเสียภาษีของคุณจึงถูกคำนวณ

เมื่อพิจารณาจาก TCJA เกือบสี่เท่าของการยกเว้นเหล่านี้จากที่เคยเป็นในปี 2018 การใช้การหักเงินมาตรฐานมักจะลดผลกำไรที่ได้รับของผู้เข้าร่วมมากกว่าการระบุรายการ

หากต้องการสร้างหมวดหมู่การรายงานสำหรับการคืนภาษีส่วนบุคคล คุณต้องระบุรายได้ที่ต้องเสียภาษีของคุณก่อน

หากคุณยังไม่ได้แต่งงาน คุณต้องรายงานผลตอบแทนของคุณในฐานะผู้มีรายได้คนเดียวหรือในฐานะหัวหน้าที่อยู่อาศัย หากคุณครอบคลุมค่าบำรุงรักษาและค่าที่พักมากกว่าครึ่งหนึ่งสำหรับบุคคลที่ผ่านการรับรอง

หากคุณแต่งงานแล้ว คุณมักจะต้องการยื่นจดทะเบียนสมรสด้วยกัน อย่างไรก็ตาม มีบางสถานการณ์ที่จำกัดซึ่งการยื่นจดทะเบียนสมรสเป็นรายบุคคลอาจฟังดูถูกต้อง

รายได้รวมที่ปรับแล้วคืออะไร?

รายได้รวมที่กรมสรรพากรกำหนดภาษีของบุคคลที่ต้องชำระเป็นจุดอ้างอิง เป็นรายได้รวมของคุณจากทรัพยากรทั้งหมด ไม่รวมการหักเงินใดๆ ที่อนุญาต

ซึ่งรวมถึงเงินสดที่สร้างขึ้นจากรายได้ เงินเดือน โบนัส และมโนธรรม ตลอดจนความมั่งคั่งที่สืบทอดมาจากรางวัลและผลตอบแทนจากหลักทรัพย์ ค่าลิขสิทธิ์ และการชนะการเล่นเกม มันเป็นความแตกต่างระหว่างบริษัท ราคาขายสุทธิ และต้นทุนสินค้าที่ขาย

ประกอบด้วยเงิน เงินเดือนและผลประโยชน์ สิ่งจูงใจ ผลกำไร การจำนอง สัญญาเช่า ลิขสิทธิ์ เงินบำนาญ รายได้ของบริษัท การขอคืนภาษี และหุ้นของบริษัทและการทำงานร่วมกัน

นอกจากนี้ยังคำนึงถึงรายได้จากทุนและค่าเสื่อมราคาด้วย การจ่ายเงินบำนาญในบัญชีเงินบำนาญบางอย่าง เช่น การแจกแจงขั้นต่ำที่จำเป็นและรายได้จากความคุ้มครองกรณีไร้ความสามารถ จะสะท้อนให้เห็นในการคำนวณรายได้รวม

รายได้รวมของธุรกิจไม่ได้เป็นเพียงรายได้ขั้นต้นสำหรับผู้ประกอบอาชีพอิสระ ผู้ประกอบการบริษัท และองค์กรต่างๆ อีกทางหนึ่ง เงินทั้งหมดที่สร้างโดยบริษัทจะได้รับอนุญาตน้อยกว่าสำหรับค่าใช้จ่ายขององค์กรหรือกำไรขั้นต้น

รายได้สุทธิของธุรกิจเป็นคำที่ใช้อธิบายรายได้รวมของผู้ก่อตั้งบริษัท ในทางกลับกัน รายได้รวมอาจมีมากกว่านั้นมาก อย่างมีประสิทธิภาพ ทุกสิ่งที่ไม่ได้ประกาศเป็นการยกเว้นภาษีโดย IRS โดยเฉพาะ

เงินค่าเลี้ยงดูบุตร ค่าหย่าร้างส่วนใหญ่ ค่าเสียหายเชิงลงโทษสำหรับการทำร้ายร่างกาย สิทธิของทหารผ่านศึก ความช่วยเหลือ ค่าตอบแทนคนงาน และรายได้จากการช่วยเหลือเพิ่มเติม ล้วนเป็นตัวอย่างของรายได้ที่ได้รับการยกเว้นภาษี

แม้ว่าจะไม่ต้องเสียภาษี แต่กำไรประเภทนี้จะไม่สะท้อนให้เห็นในรายได้รวมของคุณ

ความแตกต่างหลักระหว่างรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงแล้ว

- รายได้ที่ต้องเสียภาษีคือเงินที่องค์กรธุรกิจสร้างขึ้นโดยมีค่าใช้จ่ายน้อยกว่า รายได้รวมที่ปรับปรุงแล้วในทางตรงข้ามคือรายได้ที่ต้องเสียภาษีของผู้รับซึ่งรวมถึงประเภทความสามารถในการซื้อทั้งหมด

- ค่าใช้จ่ายทั้งหมดที่เรียกเก็บจากผู้เสียภาษีจะขึ้นอยู่กับรายได้ที่ต้องเสียภาษี ในทางกลับกัน ภาษีส่วนบุคคลจะเรียกเก็บตามรายได้รวมที่คาดไว้

- รายได้ที่ต้องเสียภาษีช่วยให้สามารถหักค่าใช้จ่ายในการดำเนินงานของสถาบันได้ ในทางกลับกัน รายได้รวมที่ปรับปรุงแล้วจำเป็นต้องพิจารณาการหักเงินของกิจการ

- การหักภาษีรวมถึงการบริจาคเพื่อการกุศล ค่ารักษาพยาบาล หนี้ไม่มีหลักประกัน และค่าบริการ การจ้างงาน การเพิ่มทุน ดอกเบี้ยเงินฝากประจำ ผลประกอบการของบริษัท และอื่นๆ คือตัวอย่างของ AGI

- รายได้ที่ต้องเสียภาษีขององค์กรคำนวณโดยการลดรายได้รวมจากค่าใช้จ่ายขององค์กรในรายได้ที่ต้องเสียภาษี ในขณะที่ใน AGI ยอดรวมที่สร้างขึ้นก่อนการหักเงินใดๆ จะบันทึกยอดรวมที่ IRC ไม่รวมไว้อย่างชัดแจ้ง

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

อัพเดตล่าสุด : 13 กรกฎาคม 2023

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

ฉันไม่คิดว่าข้อมูลในบทความนี้ถูกต้อง มีความขัดแย้งหลายประการ และฉันไม่มั่นใจกับคำอธิบายของความแตกต่างระหว่างรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงแล้ว

นี่เป็นบทความที่ดีในการเรียนรู้เกี่ยวกับประวัติศาสตร์การเก็บภาษีในอารยธรรมโบราณต่างๆ ข้อมูลนี้ให้ข้อมูลดีมากและเป็นพื้นฐานที่ดีในการเปรียบเทียบรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงแล้ว ข้อมูลอ้างอิงมีประโยชน์มาก เยี่ยมมาก!

ใช่ มันเป็นบทความที่ยอดเยี่ยม ข้อมูลนี้มีประโยชน์มากและฉันชอบวิธีที่อธิบายความแตกต่างที่สำคัญระหว่างรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงแล้ว!

มุมมองทางประวัติศาสตร์ให้ข้อมูลเชิงลึกที่ไม่เหมือนใครเกี่ยวกับวิวัฒนาการของภาษี ตารางเปรียบเทียบมีประโยชน์มาก อย่างไรก็ตาม ฉันคงจะชอบตัวอย่างร่วมสมัยมากกว่านี้

บทความนี้อธิบายรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงแล้วได้อย่างดีเยี่ยม การอ้างอิงเพิ่มความน่าเชื่อถือและความลึกให้กับเนื้อหา ฉันสนุกกับการอ่านสิ่งนี้มาก

ฉันเห็นด้วยบริบททางประวัติศาสตร์น่าสนใจมาก เป็นเรื่องดีที่จะรู้เกี่ยวกับระบบภาษีของอารยธรรมต่างๆ คำอธิบายเกี่ยวกับรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงแล้วก็มีรายละเอียดค่อนข้างมากเช่นกัน

บทความนี้ละเอียดมาก ตัวอย่างและตารางเปรียบเทียบที่แตกต่างกันช่วยให้เข้าใจแนวคิดเรื่องรายได้ที่ต้องเสียภาษีและรายได้รวมที่ปรับปรุงได้ง่ายขึ้น

บทความนี้เต็มไปด้วยความไม่ถูกต้องและการกำกับดูแล ฉันไม่อยากจะเชื่อเลยว่าจะมีการเผยแพร่โดยมีข้อผิดพลาดที่ชัดเจนเช่นนี้