โดยทั่วไปหนึ่งปีจะหมายถึง 12 เดือน โดยจะมีประมาณ 365 วัน และ 366 วันหากเป็นปีอธิกสุรทิน เราได้ยินเกี่ยวกับเงื่อนไขของปีงบประมาณและปีปฏิทิน แต่พวกเราหลายคนไม่รู้ด้วยซ้ำว่าเงื่อนไขนี้หมายถึงอะไรและความแตกต่างระหว่างสิ่งเหล่านั้น

ทั้งสองปีมี 365 วัน แต่ช่วงเริ่มต้นและสิ้นสุดต่างกัน

ประเด็นที่สำคัญ

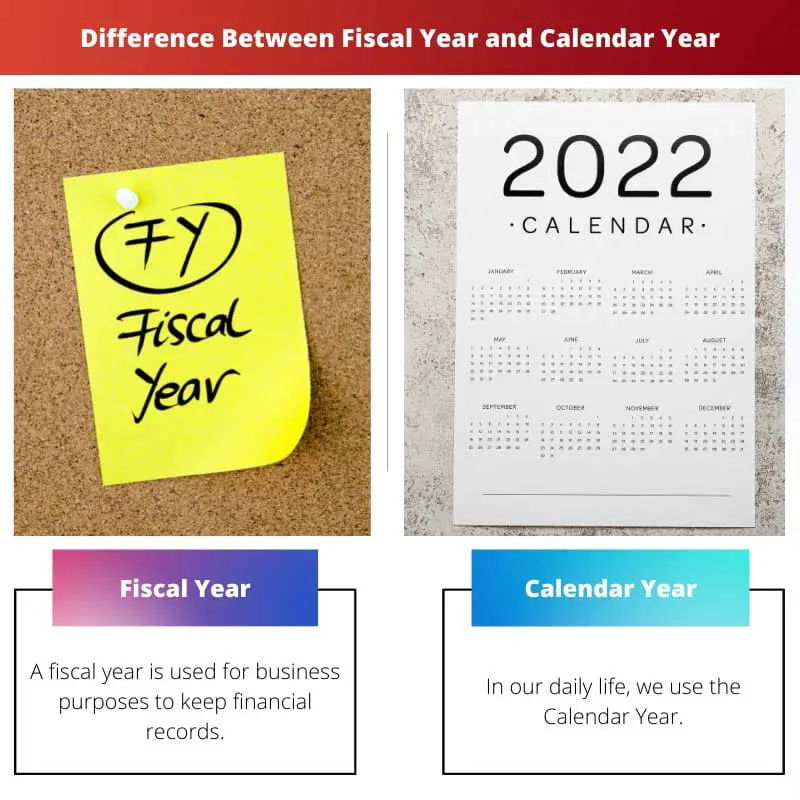

- ปีงบประมาณคือ 12 เดือนที่ธุรกิจหรือองค์กรเลือกไว้เพื่อวัตถุประสงค์ทางการบัญชี ในขณะที่ปีปฏิทินหมายถึงช่วงมาตรฐานตั้งแต่วันที่ 1 มกราคมถึง 31 ธันวาคม

- รัฐบาลและองค์กรสามารถเลือกปีงบประมาณเพื่อให้สอดคล้องกับข้อกำหนดด้านงบประมาณและภาษีของตนได้

- การรายงานทางการเงินและการเก็บภาษีจะขึ้นอยู่กับปีบัญชี ในขณะที่ปีปฏิทินส่วนใหญ่จะใช้สำหรับการวางแผนและการจัดกำหนดการทั่วไป

ปีงบประมาณเทียบกับปีปฏิทิน

ปีปฏิทินคือระยะเวลา 12 เดือนที่ใช้เพื่อวัตถุประสงค์ต่างๆ เช่น การจัดเก็บภาษี การเงิน การรายงานและเอกสารทางกฎหมาย ปีบัญชีคือรอบระยะเวลา 12 เดือนที่บริษัทหรือองค์กรใช้เพื่อวัตถุประสงค์ในการรายงานทางการเงินและการจัดทำงบประมาณ โดยจะเริ่มในวันแรกของไตรมาส เช่น วันที่ 1 เมษายน หรือ 1 ตุลาคม

ปีบัญชีที่เราสามารถเลือกวันที่เริ่มต้นและสิ้นสุดได้ แต่ควรมีทั้งหมด 365 วัน ธุรกิจใช้ปีบัญชี โดยทั่วไปแล้วจะช่วยในการบันทึกผลกำไร การขาดทุน ภาษี และอื่นๆ ของบริษัทที่เกี่ยวข้อง

ในทางกลับกัน ปีทั่วไปที่เรานับเริ่มตั้งแต่วันที่ 1 มกราคม ถึงสิ้นสุดวันที่ 31 ธันวาคม ถือเป็นปีปฏิทิน โดยทั่วไป วันหยุดทั้งหมดจะขึ้นอยู่กับปีปฏิทิน

ตารางเปรียบเทียบ

| พารามิเตอร์ของการเปรียบเทียบ | ปีงบประมาณ | ปีปฏิทิน |

|---|---|---|

| การใช้ | ปีบัญชีใช้เพื่อจุดประสงค์ทางธุรกิจเพื่อเก็บบันทึกทางการเงิน | ในชีวิตประจำวันของเรา เราใช้ปีปฏิทิน |

| การรายงานภาษี | การรายงานภาษีระหว่างปีบัญชีค่อนข้างซับซ้อน | ในปีปฏิทิน การรายงานภาษีทำได้ง่ายและสะดวก |

| ประวัติรายได้และค่าใช้จ่าย | ปีบัญชีมีรายได้และประวัติค่าใช้จ่ายร่วมกัน | รายได้และค่าใช้จ่ายแบ่งออกเป็นสองส่วนในปีปฏิทิน |

| ความสัมพันธ์ระหว่างสองบริษัท | เมื่อบริษัทสองแห่งมีปีบัญชีที่แตกต่างกัน การเปรียบเทียบระหว่างทั้งสองบริษัทจะกลายเป็นเรื่องยาก | ปีปฏิทินมีช่วงเวลา 12 เดือนพอดี |

| ระยะเวลา | โดยทั่วไป ปีบัญชีไม่มีระยะเวลาเริ่มต้นและสิ้นสุดที่ถูกต้อง | ปีปฏิทินมีระยะเวลา 12 เดือนพอดี |

ปีงบประมาณคืออะไร?

โดยทั่วไปหนึ่งปีจะมี 12 เดือน และปีงบประมาณก็ยังเป็นปีที่มีประมาณ 12 เดือน รวมเป็น 365 วัน แต่ปีบัญชีเป็นคำที่บุคคลที่เกี่ยวข้องกับสถานประกอบการธุรกิจใช้กัน หรือแฟรนไชส์ของรัฐบาลด้วย

ปีงบประมาณคือระยะเวลาที่ใช้สำหรับเก็บบันทึกบัญชีการเงินสำหรับองค์กรต่างๆ เมื่อรอบระยะเวลาบัญชีเป็นปีบัญชี การเก็บบันทึกจะกลายเป็นเรื่องง่ายและสะดวก โดยเฉพาะอย่างยิ่ง สำหรับส่วนการเงิน

ปีบัญชีสามารถเริ่มต้นจากวันที่หรือเดือนตามปฏิทินใดก็ได้ ภาระผูกพันเพียงอย่างเดียวคือควรประกอบด้วย 365 วัน ไม่มากหรือน้อยกว่านั้น

ปีงบประมาณทำให้กระบวนการรายงานภาษีมีความซับซ้อน ประชาชนจึงไม่คำนึงถึงเรื่องนี้ ประโยชน์หลักประการหนึ่งของปีงบประมาณก็คือการบัญชีสำหรับ เงินได้ และประวัติค่าใช้จ่าย

ปีงบประมาณช่วยเหลือประชาชนได้หลายประการ เช่น หลีกเลี่ยงภาระภาษี ยังช่วยในการเลือกวันหรือเดือนเพื่อหากำไร เป็นต้น

ตัวอย่างการใช้ปีงบประมาณบางส่วน ได้แก่ ปีงบประมาณของอินเดียบัญชีตั้งแต่วันที่ 1 เมษายนถึง 31 ธันวาคม และปีงบประมาณสำหรับรัฐบาลกลางสหรัฐฯ ตั้งแต่วันที่ 1 ตุลาคมถึง 31 กันยายน

ปีปฏิทินคืออะไร?

ปีปฏิทินคือช่วงเวลาที่เริ่มตั้งแต่วันที่ 1 มกราคม และสิ้นสุดในวันที่ 31 ธันวาคมของทุกปี หนังสือรุ่นที่เราติดตามโดยทั่วไปเรียกว่าปีปฏิทิน ปีปฏิทินประกอบด้วย 365 วัน หรือ 366 วัน (เมื่อเป็นปีอธิกสุรทิน)

และเราต้องปฏิบัติตามปีปฏิทินตั้งแต่วันที่ 1 มกราคมถึง 31 มกราคม และด้วยเหตุนี้เราจึงไม่สามารถเปลี่ยนแปลงได้เนื่องจากทุกคนทั่วโลกติดตามกัน เราไม่สามารถกำหนดปีปฏิทินได้ด้วยตัวเองเนื่องจากเป็นที่ยอมรับในระดับสากล

สังเกตได้ว่าปีปฏิทินทำให้การรายงานภาษีทำได้ง่ายและสะดวกต่อการปฏิบัติตาม นอกจากนี้ วันหยุด วันเกิด วันครบรอบ และวันครบรอบการเสียชีวิตจะถือเป็นปีปฏิทินด้วย

ช่วยในงานดังกล่าวและเชื่อมโยงกับผลประโยชน์อื่นๆ เช่น ง่ายต่อการติดตาม การใช้งานอย่างแพร่หลาย เป็นต้น และในระหว่างปีปฏิทิน รายได้และค่าใช้จ่ายจะถูกแยกออกแล้วคำนวณ

ปีปฏิทินยังช่วยคำนวณหรือเปรียบเทียบการเงินของบริษัททั้งสองอีกด้วย เนื่องจากความแตกต่างนั้นง่ายและชัดเจนในระหว่างปีปฏิทิน แม้ว่าอาจมีปีบัญชีที่แตกต่างกันก็ตาม

ความแตกต่างที่สำคัญระหว่างปีบัญชีและปีปฏิทิน

- สถานประกอบการส่วนใหญ่ใช้ปีงบประมาณ ในทางกลับกัน บันทึกรายปีหลักที่ใช้รายวันคือปีปฏิทิน

- บริการรายงานภาษีจะซับซ้อนเล็กน้อยในปีบัญชี ในทางกลับกัน ปีปฏิทินช่วยให้การรายงานภาษีง่ายขึ้น

- รายได้และค่าใช้จ่ายจะรวมกันในปีงบประมาณ ในทางกลับกัน ปีปฏิทินจะแยกประวัติรายได้และค่าใช้จ่าย

- ไม่ใช่เรื่องง่ายที่จะแยกความแตกต่างระหว่างสองบริษัทในแง่ของปีบัญชีที่เกี่ยวข้อง ในทางกลับกัน ปีปฏิทินช่วยให้เราสามารถเปรียบเทียบสองบริษัทได้

- การเงินสามารถเริ่มต้นจากวันที่ใดก็ได้ของปี ในทางกลับกัน จะมีการเลือกวันที่ที่ถูกต้องสำหรับปีปฏิทินที่จะเริ่มต้น

- https://academic.oup.com/qje/article-abstract/113/1/149/1891996

- https://books.google.com/books?hl=en&lr=&id=SA9JbrjZ2NkC&oi=fnd&pg=PP8&dq=fiscal+year+vs+calendar+year&ots=1uYy4FGOr2&sig=JW69LmoUykCtpsFDD6FIy8zux1w

อัพเดตล่าสุด : 28 มิถุนายน 2023

Piyush Yadav ใช้เวลา 25 ปีที่ผ่านมาทำงานเป็นนักฟิสิกส์ในชุมชนท้องถิ่น เขาเป็นนักฟิสิกส์ที่มีความหลงใหลในการทำให้ผู้อ่านของเราเข้าถึงวิทยาศาสตร์ได้มากขึ้น เขาสำเร็จการศึกษาระดับปริญญาตรีสาขาวิทยาศาสตร์ธรรมชาติและประกาศนียบัตรบัณฑิตสาขาวิทยาศาสตร์สิ่งแวดล้อม คุณสามารถอ่านเพิ่มเติมเกี่ยวกับเขาได้จากเขา หน้าไบโอ.

ความคิดเห็นเชิงบวกเกี่ยวกับความสำคัญของปีงบประมาณ

กระทู้ดีๆ เพื่อความเข้าใจปีงบประมาณ!

ชอบคำอธิบายโดยละเอียดของปีงบประมาณและปีปฏิทิน

มุมมองเชิงลบเกี่ยวกับเงื่อนไขปีบัญชี

ไม่พบบทความที่น่าสนใจ

อธิบายความแตกต่างระหว่างปีงบประมาณและปีปฏิทินได้อย่างน่าประหลาดใจ

ความเห็นเหน็บแนมในปีทั่วไป

ปีทั่วไปคือสิ่งที่ช่วยให้เรารอดจากความวุ่นวาย

ความเห็นเชิงโต้แย้งในปีงบประมาณ

ความเห็นที่ให้ข้อมูลเกี่ยวกับปีงบประมาณ

คำอธิบายที่ดีสำหรับเงื่อนไขปีบัญชี

ความชัดเจนของความคิดที่นำเสนอที่นี่น่ายกย่อง