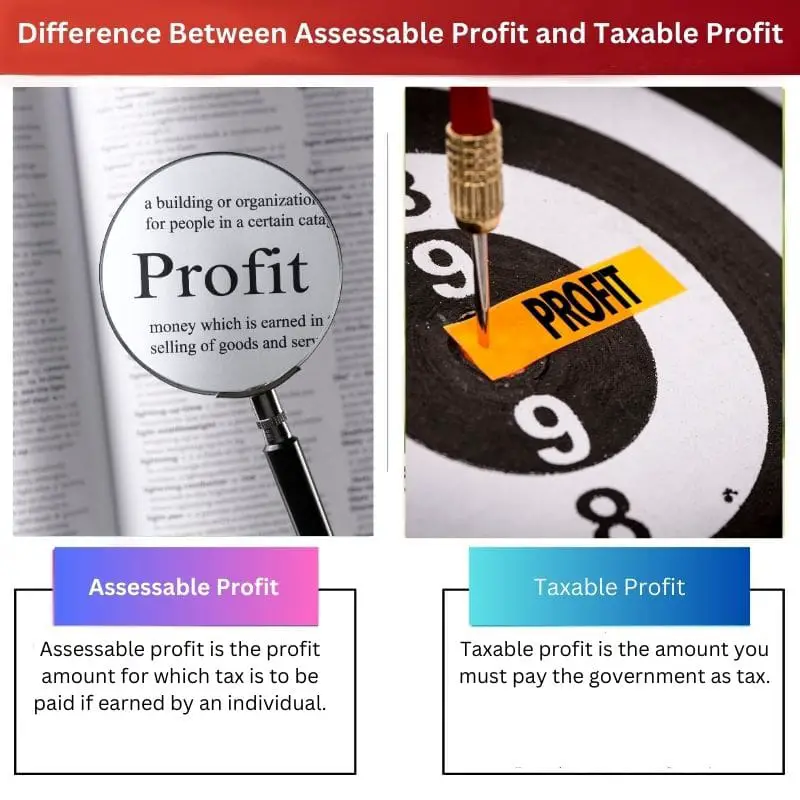

Değerlendirilebilir kar, vergi kanunlarına göre hesaplanan, belirli indirim veya istisnalara göre düzeltilen ve vergi yükümlülüğünün belirlenmesine esas olan geliri ifade eder. Vergiye tabi kâr ise, değerlendirilebilir kârın geçerli oranlar ve kesintiler uygulandıktan sonra vergiye tabi olan kısmıdır ve bu, devlete borçlu olunan nihai vergi tutarıyla sonuçlanır.

Önemli Noktalar

- Değerlendirilebilir kar, bir işletmenin vergi değerlendirmesine tabi brüt geliridir; Vergiye tabi kar, izin verilen kesintiler ve muafiyetler uygulandıktan sonraki net gelirdir.

- Değerlendirilebilir kar, vergi indirimleri dikkate alınmadan önce hesaplanırken, vergiye tabi kar, indirim ve istisnalar muhasebeleştirildikten sonra belirlenir.

- Vergiye tabi kâr, vergi yükümlülüğünün hesaplanan nihai tutarıdır ve işletmelerin yalnızca izin verilen kesintiler sonrasında gelir üzerinden vergi ödemesini sağlar.

Değerlendirilebilir Kâr ve Vergiye Tabi Kâr

Değerlendirilebilir kar, ilgili vergi dairesi tarafından vergiye tabi olan bir işletme veya birey tarafından kazanılan kar miktarını ifade eder. Vergiye tabi kar Vergiye tabi bir işletmenin, izin verilen kesinti veya muafiyetler dikkate alındıktan sonra elde ettiği karı ifade eder.

Değerlendirilebilir karlar, adından da anlaşılacağı gibi, kanunlara göre vergi ödenmesi gereken veya bir kişi tarafından elde edildiğinde devlete vergi ödenmesi gereken kazançlardır.

Hükümet, değerlendirilebilir karlar için vergi ödemenin risklerine karar verir ve bu, farklı alanlara göre değişir.

Vergiye tabi kâr, bir bireyin veya kurumun belirli bir gelir elde ettiğinde devlete ödemesi gereken tutardır. Hükümetin ve ülkenin sorunsuz çalışması için gelirin bir kısmının devlete vergi olarak ödenmesi gerekiyor.

Karşılaştırma Tablosu

| Özellikler(Hazırlık aşamasında) | Değerlendirilebilir Kâr | Vergiye Tabi Kar |

|---|---|---|

| Tanım | Bir işletmenin tüm tutarlar düşüldükten sonraki karı izin verilen işletme giderleri. | herhangi bir husus dikkate alındıktan sonra değerlendirilebilir kâr vergi kesintileri veya mahsupları. |

| Hesaplama | Toplam gelir – İzin verilen toplam işletme giderleri | Değerlendirilebilir kâr +/-(Vergi kesintileri/mahsupları) |

| Amaç | belirlemek için kullanılır başlangıç noktaları bir işletmenin borçlu olduğu gelir vergisini hesaplamak için. | belirlemek için kullanılır son miktar bir işletmenin borçlu olduğu gelir vergisi. |

| Vergi etkileri | Taksiler ödenebilir geçerli vergi oranı üzerinden değerlendirilebilir kâr üzerinden, önce vergi kesintileri/mahsupları dikkate alınarak. | Taksiler ödenebilir geçerli vergi oranı üzerinden vergiye tabi kâr üzerinden. |

Değerlendirilebilir Kâr Nedir?

Tanım:

Değerlendirilebilir gelir olarak da bilinen değerlendirilebilir kâr, vergi yükümlülüğünün belirlenmesi amacıyla vergi makamları tarafından değerlendirmeye tabi tutulan bir birey veya ticari kuruluş tarafından kazanılan toplam geliri ifade eder. Vergi hesaplama sürecinde başlangıç noktası olarak hizmet eder ve vergilendirilebilir gelirin elde edilmesine temel oluşturur.

bileşenleri:

- Brüt Gelir: Değerlendirilebilir kar, ücretler, maaşlar, kira geliri, temettüler, faiz, sermaye kazançları ve diğer kazanç türleri de dahil olmak üzere bir birey veya işletme tarafından elde edilen tüm gelir kaynaklarını kapsar.

- Düzeltmeler: Değerlendirilebilir kâra ulaşmak için brüt gelirde bazı ayarlamalar yapılabilir. Bu düzeltmeler, vergi kanunları veya düzenlemelerinin izin verdiği kesintileri, indirimleri, muafiyetleri ve kredileri içerir. Ortak düzeltmeler, gelir elde etmek için yapılan harcamaları, varlıkların amortismanını ve emeklilik hesaplarına katkıları içerir.

Kararlılık:

- Vergi Kanunları ve Düzenlemeleri: Değerlendirilebilir kâr, bireyin veya işletmenin faaliyet gösterdiği yargı bölgesinde geçerli olan vergi kanunları ve düzenlemelerine uygun olarak belirlenir. Bu yasalar ülkeden ülkeye farklılık gösterir ve zamanla değişebilir, bu da değerlendirilebilir kârın hesaplanmasını etkileyebilir.

- Vergiye Tabi ve Vergiye Tabi Olmayan Gelir: Gelirin tamamının vergi açısından değerlendirilmesi zorunlu değildir. Bazı gelir türleri vergiden muaf olabilir veya vergi kanunu kapsamında özel muameleye tabi olabilir. Vergiye tabi olmayan gelir örnekleri arasında hediyeler, miraslar, belirli sigorta gelirleri ve belirli devlet yardımları yer alır.

Önemi:

- Vergilendirmenin Esasları: Değerlendirilebilir kar, bireylerin ve işletmelerin vergi yükümlülüğünün hesaplanmasının temelini oluşturur. Vergi makamlarına, bir işletmenin mali durumu ve gelir getirici faaliyetleri hakkında kapsamlı bir görüş sağlayarak, borçlu olunan verginin uygun miktarını belirlemelerine olanak tanır.

- Uyum ve Raporlama: Değerlendirilebilir kârın doğru belirlenmesi ve raporlanması, vergi kanun ve düzenlemelerine uyum açısından büyük önem taşıyor. Değerlendirilebilir gelirin doğru bir şekilde bildirilmemesi veya vergiden kaçınma girişimleri cezalara, para cezalarına ve yasal sonuçlara yol açabilir.

Vergiye Tabi Kâr Nedir?

Tanım:

Vergiye tabi kâr, bir işletmenin değerlendirilebilir gelirinin, o bölgede geçerli olan vergi kanunları ve düzenlemeleri uyarınca izin verilen kesintiler, muafiyetler ve alacaklar hesaplandıktan sonra vergiye tabi olan kısmını ifade eder. Vergilerin hesaplandığı ve devlete ödendiği geliri temsil eder.

Hesaplama:

- Değerlendirilebilir gelir: Vergiye tabi kâr, bir bireyin veya ticari kuruluşun ücretler, maaşlar, ticari kârlar, kira geliri, sermaye kazançları ve temettüler gibi vergiye tabi tüm gelir kaynaklarını içeren değerlendirilebilir geliriyle başlar.

- Kesintiler ve Ödenekler: Vergiye tabi kâra ulaşmak için, değerlendirilebilir gelirden, vergi yasalarının izin verdiği bazı kesintiler, indirimler ve muafiyetler düşülerek elde edilir. Bu kesintiler, işletme giderlerini, varlıkların amortismanını, faiz ödemelerini, hayır amaçlı katkıları ve vergiye tabi geliri azaltan diğer uygun harcamaları içerebilir.

Kararlılık:

- Vergi Oranları ve Eşikleri: Vergiye tabi kâr belirlendikten sonra, ilgili bölgenin vergi yasalarında belirtilen geçerli vergi oranlarına ve eşik değerlerine tabi tutulur. Farklı gelir türleri, değişen oranlarda vergilendirilebilir ve farklı gelir düzeylerine farklı oranların uygulandığı vergi dilimleri mevcut olabilir.

- Vergi kredileri: Vergiye tabi kar üzerinden ödenecek vergi miktarını azaltmak için de vergi kredileri uygulanabilir. Vergi kredileri, yenilenebilir enerjiye yatırım, eğitim harcamaları veya araştırma ve geliştirme girişimleri gibi belirli davranış veya faaliyetleri teşvik etmek amacıyla hükümetler tarafından sağlanan teşviklerdir.

Önemi:

- Gelir Üretimi: Vergiye tabi kâr, vergilerin konulduğu geliri temsil ettiğinden hükümetler için önemli bir gelir kaynağıdır. Vergiye tabi karın vergilendirilmesi, kamu hizmetlerinin finansmanına, altyapı gelişimine ve çeşitli hükümet girişimlerine katkıda bulunur.

- Adalet ve Eşitlik: Vergilendirilebilir kar, bireyleri ve işletmeleri ödeme güçlerine göre vergilendirmeye tabi tutarak vergi sisteminde adalet ve hakkaniyet sağlar. Vergi oranları ve kesintileri uygulanarak vergi yükü, mükelleflerin mali durumlarını ve topluma katkılarını yansıtacak şekilde dağıtılmaktadır.

Uyum ve Raporlama:

- Vergi Beyannamesi Dosyalama: Vergilendirilebilir kar, bireyler ve işletmeler tarafından vergi beyannamelerinde doğru bir şekilde bildirilmeli ve talep edilen kesintiler, indirimler ve kredilere ilişkin destekleyici belgeler ve açıklamalar da sunulmalıdır. Vergilendirilebilir gelirin doğru şekilde bildirilmemesi cezalara, para cezalarına ve yasal sonuçlara yol açabilir.

- Vergi planlaması: Etkin vergi planlaması, basiretli mali yönetim, işlemlerin zamanlaması ve mevcut kesinti ve kredilerin kullanılması yoluyla vergiye tabi karı kanunun sınırları dahilinde en aza indirmeye yönelik stratejileri içerir. Doğru vergi planlaması, bireylerin ve işletmelerin vergi pozisyonlarını optimize etmelerine ve genel vergi yükümlülüklerini azaltmalarına yardımcı olur.

Değerlendirilebilir Kâr ile Vergiye Tabi Kâr Arasındaki Temel Farklılıklar

- Değerlendirilebilir Kâr:

- Bir kişi veya işletme tarafından kazanılan toplam geliri temsil eder.

- Vergi hesaplamasında başlangıç noktası görevi görür.

- Kesintiler ve muafiyetler hariç tüm gelir kaynaklarını kapsar.

- Vergiye Tabi Kar:

- Değerlendirilebilir karın vergiye tabi kısmını ifade eder.

- İzin verilen kesintiler, muafiyetler ve krediler uygulandıktan sonra hesaplanır.

- Vergilerin gerçekte tahakkuk ettirildiği ve ödendiği geliri temsil eder.

- Ayarlamalar:

- Değerlendirilebilir kar, belirli giderler için düzeltmeler gerektirebilir, ancak vergiye tabi kar, bu kesintileri hesaplamasına yansıtır.

- Vergi Muamelesi:

- Değerlendirilebilir kar, vergi makamları tarafından değerlendirmeye tabidir.

- Vergiye tabi kar, geçerli oranlar ve indirimler esas alınarak fiilen vergilendirilen gelir tutarıdır.

- Raporlama:

- Değerlendirilebilir kar, ilk olarak kesintiler ve muafiyetlerden önce raporlanır.

- Vergiye tabi kâr, vergiye tabi nihai geliri temsil eden kesintiler ve muafiyetler uygulandıktan sonra raporlanır.

- Önem:

- Değerlendirilebilir kar, gelirin kapsamlı bir görünümü olarak hizmet eder.

- Vergiye tabi kâr, hükümetlerin fiili vergi yükümlülüğünü ve gelir üretimini belirler.

- uyma:

- Değerlendirilebilir kârın raporlanmasındaki doğruluk, vergi kanunlarına uyum açısından çok önemlidir.

- Vergilendirilebilir kârın doğru raporlanması, uyumluluğu sağlar ve ceza veya para cezası riskini en aza indirir.

- https://icidr.org/ijalsg_vol4no2_august2013/Taxation%20of%20Petroleum%20Profit%20under%20the%20Nigerias%20Petroleum%20Profit%20Tax%20Act.pdf

- https://doc1.bibliothek.li/acb/FLMF040940.pdf

Son Güncelleme : 05 Mart 2024

Chara Yadav Finans alanında MBA derecesine sahiptir. Amacı finansla ilgili konuları basitleştirmektir. Yaklaşık 25 yıldır finans sektöründe çalışıyor. İşletme okulları ve topluluklar için çok sayıda finans ve bankacılık dersi verdi. Daha fazlasını okuyun biyo sayfası.

Bu makalede verilen bilgiler, değerlendirilebilir kârlar ile vergilendirilebilir kârların zıt tanımlarını anlamada son derece faydalıdır. Örnekler bağlam açısından zengindir ve kavramların anlaşılmasını kolaylaştırır.

Daha fazla katılamazdım. Bu makale, özellikle finansal konularda çok az tecrübesi olanlar için oldukça bilgilendiricidir.

Tamamen katılıyorum Wood. Bu makale, karmaşık finansal terimlerin açık ve kısa bir açıklamasını sunmaktadır.

Makale, değerlendirilebilir ve vergilendirilebilir karların ayrıntılı bir dökümünü sunarak finansal terminolojilerin karmaşıklığını çözmeye çalışan herkes için paha biçilmez bir kaynak haline geliyor.

Kesinlikle katılıyorum Alice. Makale, karmaşık finansal kavramlara açıklık ve anlayışla yaklaşmak için örnek bir kılavuzdur.

Daha fazla katılamazdım Alice. Karmaşık finansal şartların kapsamlı bir şekilde açıklanması, mali anlayışlarını zenginleştirmek isteyen okuyucular için bir değerdir.

Makale, değerlendirilebilir kâr ile vergiye tabi kâr arasındaki keskin farkları aydınlatmak konusunda mükemmel bir iş çıkarıyor. Finansal terminolojilere ilişkin anlayışlarını güçlendirmeyi amaçlayanlar için değerli bir kaynaktır.

Kesinlikle Qprice. Makale, değerlendirilebilir ve vergilendirilebilir kârların karmaşıklıklarını çözmeye çalışanlar için bilgilendirici ve tutarlı bir kılavuzdur.

Tüm kalbimle katılıyorum, Qprice. Bu makale, karmaşık finansal kavramların anlaşılır açıklamalarını sağlama konusunda övgüye değer bir çabadır.

Makale, değerlendirilebilir ve vergilendirilebilir karlara ilişkin karmaşık kavramlara ilişkin her şeyi kapsayan bir bakış açısı sunmaktadır. Okuyucular arasında finansal okuryazarlığı teşvik etmek için değerli bir araçtır.

Aynı fikirdeyim, Alexandra. Makalenin açıklamalarının derinliği ve anlaşılırlığı, onu karmaşık finansal terimleri anlamak isteyenler için paha biçilemez bir kaynak haline getiriyor.

Kesinlikle Aleksandra. Değerlendirilebilir ve vergilendirilebilir karların kapsamlı bir şekilde ifade edilmesi, yazarın karmaşık finansal kavramları basitleştirmedeki ustalığının bir kanıtıdır.

Değerlendirilebilir kâr ile vergiye tabi kâr arasındaki karşılaştırmalar aydınlatıcıdır. Ayrıntılı örnekler bu finansal şartların zengin bir şekilde anlaşılmasını sağlar.

Tamamen aynı fikirdeyim Oreynolds. Bu makaledeki kapsamlı analiz, finansal jargonu çözmeye çalışan herkes için bir nimettir.

Tamamen aynı fikirdeyim Oreynolds. Ayrıntılı analiz, okuyucuların değerlendirilebilir ve vergilendirilebilir kârların inceliklerini anlamalarına yardımcı olur.

Bu makaledeki hem değerlendirilebilir hem de vergilendirilebilir kârların ayrıntılı analizi övgüye değerdir. Her açıdan dikkatli ayrıntılar, bu finansal şartların tam olarak anlaşılmasını sağlar.

Daha fazla katılamazdım Mason. Değerlendirilebilir ve vergilendirilebilir karların kapsamlı dökümü, okuyuculara bu kavramlar hakkında zengin bir anlayış sağlar.

Bu makale, değerlendirilebilir kâr ve vergiye tabi kâra ilişkin kapsamlı bir kılavuzdur. Finansal kavramlarla ilgilenenlerin mutlaka okuması gereken bir kitap.

Kesinlikle Kirsten. Bu makale, karmaşık mali terimlerin net açıklamalarını sağlar ve muhasebe veya vergi okuyan herkes için değerli bir kaynaktır.

Daha fazla katılamazdım. Yazarın ayrıntılı ve net yönlendirmesi, karmaşık finansal kavramların anlaşılmasını kolaylaştırıyor.

Burada sunulan karşılaştırma tablosunun son derece yararlı olduğunu düşünüyorum. Değerlendirilebilir kar ile vergiye tabi kar arasındaki farkların açık ve anlaşılır bir şekilde anlaşılmasına olanak tanır.

Kesinlikle Wkennedy. Karşılaştırma tablosu, bu iki kavram arasındaki farklılıkları anlamak için mükemmel bir görsel yardımcıdır.

Daha fazla katılamazdım. Yan yana karşılaştırma, değerlendirilebilir ve vergilendirilebilir kârların nüanslarının anlaşılmasını kolaylaştırır.

Değerlendirilebilir kâr ile vergiye tabi kâr arasındaki etkileşim bu makalede iyi açıklanmıştır. Finansal terimleri anlamak isteyen herkes için bilgilendirici bir eserdir.

Bu makaledeki değerlendirilebilir ve vergilendirilebilir karların detaylandırılması kapsamlı ve anlayışlıdır. Yazar, finansal terimler alanına dalmak isteyenler için değerli bir kaynak sunmuştur.

Aynı fikirdeyim, Harry. Yazarın bu finansal kavramlara ilişkin anlaşılır açıklaması, mali okuryazarlığını geliştirmek isteyen bireyler için avantajlıdır.

Kesinlikle katılıyorum Harry. Bu makaledeki bilgilerin genişliği ve derinliği okuyucular için gerçekten övgüye değer ve faydalıdır.