Страхування життя та ануїтет дуже важливі для довгострокового фінансового плану. Ці два плани мають виплати в разі смерті, але обидва призначені для різних цілей.

Страхування життя надає переваги бенефіціарам у разі передчасної смерті власника. По суті, ануїтет регулює дохід власника. Ануїтет захищає активи після смерті власника.

Ключові винесення

- Страхування життя забезпечує фінансовий захист бенефіціарів у разі смерті страхувальника, тоді як ануїтети пропонують гарантований дохід протягом життя страхувальника.

- Премії зі страхування життя нижчі, ніж ануїтетні платежі, оскільки вони в основному покривають ризик смертності, тоді як ануїтети впливають на ефективність інвестицій і ризик довголіття.

- Поліси страхування життя можуть мати компонент грошової вартості, який можна зняти або взяти в борг, тоді як ануїтети накопичують кошти для виплат доходу в майбутньому.

Страхування життя проти ануїтету

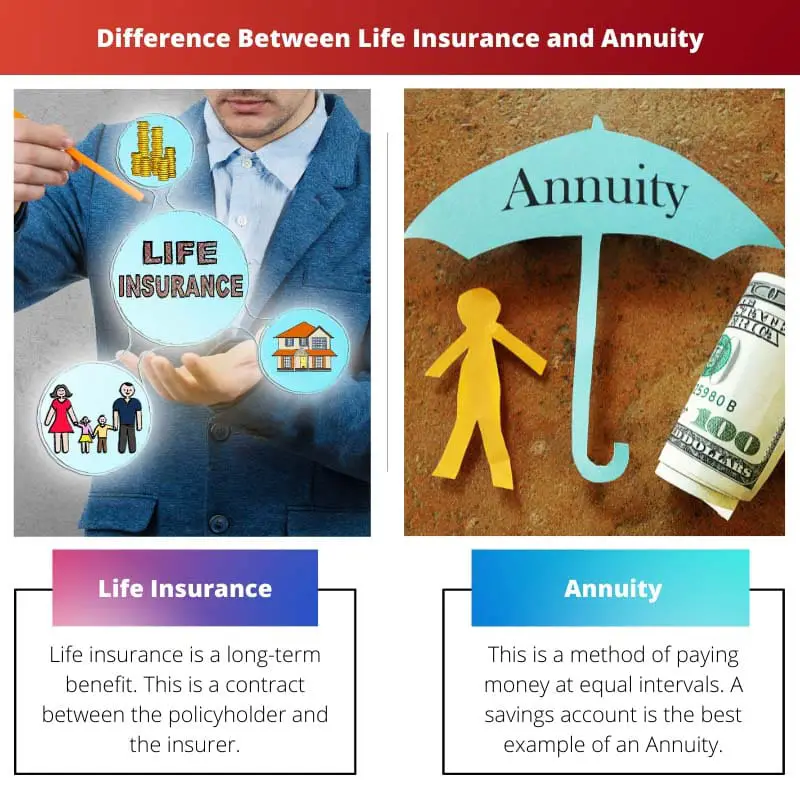

Страхування життя — це договір між страховиком і застрахованою особою, згідно з яким грошова сума гарантовано буде виплачена бенефіціару після смерті застрахованої особи. Застрахована особа повинна сплатити внесок, щоб поліс залишався активним. Ан ануїтет це договір між страховою компанією та фізичною особою, за яким страховик виплачує дохід частинами протягом усього життя застрахованого. Це забезпечує постійний дохід після виходу на пенсію.

Страхування життя - це договір. Цей договір укладається між страхувальником і страховиком, де страховик гарантує виплату сім’ї грошової суми після смерті власника.

Однак страхувальник повинен регулярно платити певну суму або певну суму. Ця сума називається премією, яку має сплатити страхувальник.

Ануїтет - це дохід, який виплачується через рівні проміжки часу. Це розподіляє гроші в різних фондах за періодичним графіком. Цей поліс не передбачає виплати у разі смерті залежно від полісу, який уклав власник.

Простіше кажучи, ануїтет – це гроші у відповідного власника накопичувальний рахунок які можна робити щотижня, щомісяця, щороку або регулярно.

Таблиця порівняння

| Параметри порівняння | Страхування життя | Ануїтет |

|---|---|---|

| політика | З часом зростає | Розподіляється за різними фондами |

| Дохід регулюється | Бенефіціари | держатель |

| Оплата | Після смерті страхувальника | Виплату конфіскувати після смерті |

| Залежить від | Смертність застрахованих | Ймовірна тривалість життя |

| Смертельна допомога | Так | опціональний |

| Майбутній актив | Створення маєтку | Маєток ліквідується |

Що таке страхування життя?

Страхування життя - це довгострокова вигода. Це договір між страхувальником і страховиком.

Цей договір покриває фінансові переваги для страхувальника та сім’ї власника. Він виплачує гроші після смерті страхувальника. Страхувальники повинні сплачувати внески через регулярні проміжки часу.

Премія — це сума, яку страхувальник сплачує страховій компанії.

Через деякий час поліс може стати зрілим, і в цьому випадку страхова компанія через певний час виплачує повну суму страхувальнику або його родині. Поліси доступні в різних типах.

Страхування життя захищає сім'ю, якщо страхувальник є єдиною людиною, яка заробляє. Страхування життя позбавляє сім'ю від фінансових обмежень.

Фінансові обмеження є найбільшою проблемою після смерті страхувальника, оскільки відбувається втрата постійного доходу. Сім'я все ще має захист завдяки страхуванню життя.

Страхування життя має податкові пільги. Це вигідно, оскільки цей поліс забезпечує страхувальнику довічне життя. Страхування життя повертає премію як одноразову суму родині страхувальника. Це дає підтримку сім'ї для погашення будь-яких боргів.

Що таке ануїтет?

Це метод виплати грошей через рівні проміжки часу. Ощадний рахунок є найкращим прикладом ануїтету. Вони класифікуються відповідно до платежів, здійснених на цих рахунках.

Платежі можуть здійснюватися щомісяця, щотижня або щороку. Вони розраховуються за допомогою функцій ануїтету. Функції ануїтету розраховують ануїтет, який виплачується рівними інтервалами.

Ануїтет буває двох категорій: негайний і строковий. Негайний ануїтет - це сума, яка виплачується в кінці платежу. Це дозволяє нараховувати відсотки між першим платежем і випуском ануїтету.

Закінчення ануїтету здійснюється в початкових періодах виплати. Оплата здійснюється відразу.

Існує багато варіантів оплати. Існують фіксовані ануїтети, які здійснюються з фіксованими платежами. Компанії, які пропонують страхування, дають фіксований прибуток із початковими інвестиціями.

У цьому випадку цінні папери і обмін комісії не регулюють фіксованих ануїтетів. Відстрочена рента виплачується особі після виходу особи на пенсію.

Змінні ануїтети дозволяють особі робити прямі інвестиції. Особа може зробити інвестиції в будь-який фонд, створений за змінними ануїтетами.

Це зареєстровані продукти. Комісія з цінних паперів і бірж регулює ці зареєстровані продукти. Страхова компанія надає людині допомогу в разі смерті.

Основні відмінності між страхуванням життя та ануїтетом

- Страхування життя продовжує зростати з часом залежно від поліса, але ануїтет розподіляє кошти за періодичним графіком.

- Страхування життя регулює дохід бенефіціарів після смерті власника, але ануїтет регулює дохід власника.

- Страхування життя забезпечує виплату після смерті власника, але ануїтет – це коли виплата припиняється після смерті.

- Страхування життя залежить від смертності застрахованого, але ануїтет залежить від очікуваної тривалості життя.

- Страхування життя є виплатою на випадок смерті, але ануїтет не є обов’язковим для допомоги на випадок смерті.

- Страхування життя створює майно, але ануїтет ліквідує маєток.

Останнє оновлення: 23 серпня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Цікаво, що страхування життя пропонує фінансовий захист бенефіціарам, а ануїтети забезпечують гарантований дохід протягом життя страхувальника.

Дійсно, дуже важливо розуміти відмінності між ними. Обидва цінні аспекти довгострокового фінансового плану.

Особливості та відмінності між страхуванням життя та ануїтетами підкреслюють складний ландшафт фінансового планування. Всебічні знання є ключовими.

Дійсно, детальні нюанси страхування життя та ануїтетів вимагають високого рівня фінансової грамотності для інформованого фінансового планування.

Безумовно, багатогранний характер цих фінансових інструментів вимагає глибокого розуміння для ефективного прийняття рішень.

Страхування життя та ануїтет служать різним цілям. Плануючи майбутнє, важливо враховувати і те, і інше.

Абсолютно! Усвідомлення переваг і відмінностей між страхуванням життя та ануїтетом є ключовим у забезпеченні фінансового майбутнього.

Дивовижно, як страхування життя захищає сім'ю у разі смерті власника полісу, а ануїтети регулюють дохід власника. Обидва відіграють важливі ролі.

Безумовно, важливо враховувати вплив цих фінансових інструментів на довгостроковий добробут людей та їхніх родин.

Безумовно, нюанси переваг, які пропонують страхування життя та ануїтети, ілюструють необхідність комплексного фінансового плану.

Податкові пільги страхування життя забезпечують додатковий рівень фінансової безпеки для родини страхувальника. Важливий аспект для забезпечення стабільності в невизначені часи.

Безсумнівно, особливо в умовах потенційних фінансових труднощів, такі переваги можуть пом’якшити невизначеність і забезпечити систему безпеки.

Відмінності в результатах страхування життя та ануїтетів, таких як створення нерухомості проти ліквідації, підкреслюють необхідність добре збалансованої фінансової стратегії.

Безумовно, складний баланс між цими двома фінансовими механізмами може значно вплинути на довгостроковий фінансовий добробут.

Погодьтеся, всебічне розуміння цих результатів має вирішальне значення для забезпечення фінансової стабільності та безпеки в майбутньому.

Систематика ануїтетів і способи, якими вони забезпечують потоки доходів, підкреслюють важливість диверсифікованого підходу до фінансового планування.

Звичайно, дуже важливо оцінити роль ануїтетів у забезпеченні постійного потоку доходу, особливо в контексті планування виходу на пенсію.

Погодьтеся, що різноманітні механізми, за допомогою яких ануїтети забезпечують фінансову стабільність, підкреслюють необхідність всебічного фінансового підходу.

Порівняльна таблиця надає чіткий огляд контрастів між страхуванням життя та ануїтетом. Розуміння цього може значно вплинути на прийняття фінансових рішень.

Дійсно, ясність у тому, чим кожен параметр відрізняється між страхуванням життя та ануїтетом, важлива для прийняття усвідомленого вибору.