会计是一个复杂的主题,必须考虑不同的时间段和概念,以跟踪现金和信贷的金融交易。

应计和递延概念用于处理在进行交易时必须牢记的累积和未来交易。

关键精华

- 权责发生制是对已赚取的收入或已发生但未记录或支付的费用进行的会计调整,以确保财务报表与权责发生制会计方法保持一致。

- 当企业为将在未来会计期间确认为收入或费用的交易收取或支付现金时,就会发生递延。

- 应计有助于将收入和支出与适当的时期相匹配,而递延则推迟确认某些交易以准确反映其经济影响。

应计与递延

应计费用是已经赚取或发生但尚未记录的交易。 延期是已记录但尚未赚取或发生的交易。 应计费用是 收入 已赚取但尚未收到,而递延是已记录但尚未发生的负债。

金融中的权责发生制概念是指在交易发生时而不是在支付时记录交易的做法。 权责发生制涉及将一段时间内的金额相加,直到付款为止。

应计收入是指已经完成工作但尚未付款的收入。

递延是指必须结转到未来并在以后支付的收入或支出,即使它们对现在有影响。

这些也会在一段时间内增加总和,它们将在以后到期 会计 期间。 税收本质上是递延的,因为它们会增加并在年底支付。

对比表

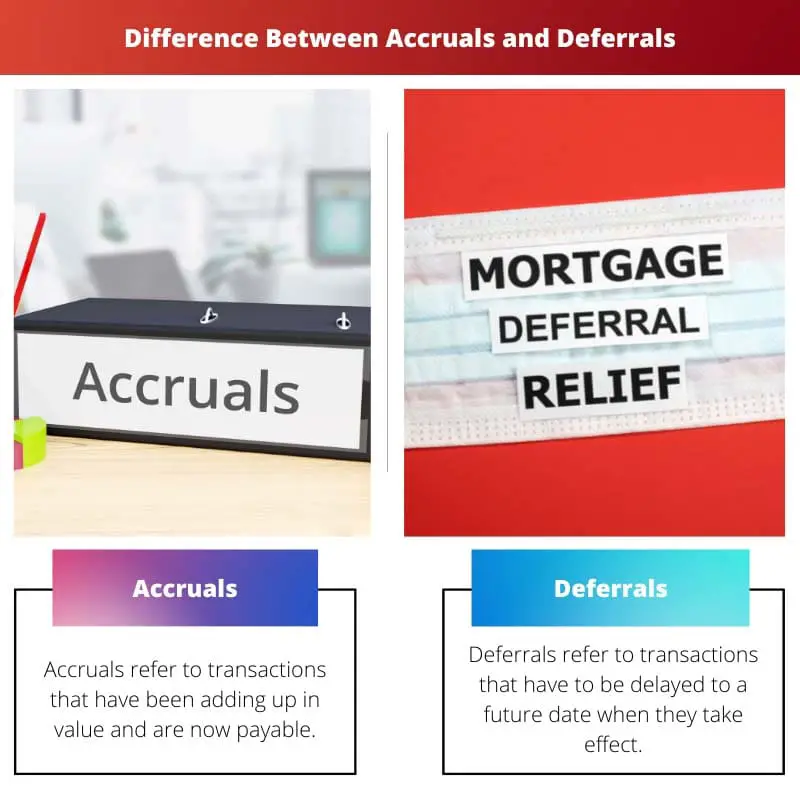

| 比较参数 | 应计费用 | 延期 |

|---|---|---|

| 意 | 应计费用是指价值一直在增加且现在应支付的交易。 | 延期是指必须延迟到未来生效日期的交易。 |

| 自然 | 应计费用是基于谨慎的会计概念,其中考虑了费用但没有考虑收入。 | 延期付款强调会计的现金方面,即使收到付款,工作完成后也会进行记录。 |

| 会计处理 | 这些记录在当前期间并提前到期。 | 这些将记录在下一个会计期间。 |

| 比喻 | 如果一个人借了钱,他不会立即支付利息,而是稍后支付。 | 如果公司收到未提供工作的预付款,则在工作完成后记录。 |

| 国际私人包机价格项目范例 | 信用购买、税收、预付租金和贷款利息。 | 递延收入支出、广告和基于订阅的服务。 |

什么是应计费用?

应计费用是指随着时间的推移而累积并在当前会计期间到期的收入或费用。

这样做是为了在会计期末结清累积的会计交易和未结清的付款。

应计收入可以通过应计收入来解释,它指的是工作已经完成但尚未记入工人账户的收入。 这是欠他们的,将在会计期间支付。

考虑应计费用是因为它们会影响公司的地位和业务,即使由于积极参与工作而没有交换资金,交易中也可能涉及股票转让。

它们对于跟踪财务活动是必要的,否则这些活动将因缺乏现金转移而被忽略。

权责发生制在权责发生制会计概念下发挥作用,该概念指出收入和支出记录在账簿中,无论是否已就其付款。

它们通过在会计期间或合同结束时支付或接收付款来清算。

什么是延期?

递延是指虽然在当前时间发生但将在未来某个日期确认的交易,具体取决于业务。

制作它们是为了使企业公布的财务报表更准确地反映其财务和整体情况。

延期付款是预收的款项,将影响未来的业务,因此不包括在当年。

它还包括已支付但当期尚未到期的费用。 它们通过将付款限制在实际支付或接收的时间来促进准确跟踪付款。

延期的一个例子是预付租金,在这种情况下,租金目前尚未到期,但租户提前支付了租金。 这是延期 房东 因为他没有借出他的房子的服务,但仍然收到了钱。

延期还根据权责发生制会计概念发挥作用,并有助于准确维护财务记录,因为即使工作仍然到期也必须注明收据,并且稍后将被纳入期限。

延期的其他例子包括订阅、产品定金、预付收入、预付账单等。

应计和递延之间的主要区别

- 应计项目是指结转到现在的付款或收入,而递延项目是指将收入和支出结转到未来。

- 应计费用是指公司必须在当前支付的款项,而递延费用是指已提前支付的费用。

- 应计收入是已完成工作仍需收到的付款,因此它们是资产,而递延收入是针对未完成的工作收到的。

- 在延期付款中,首先交换金钱,而在应计付款中,稍后涉及金钱并首先完成工作。

- 应计项目导致资产增加和成本降低,而递延导致负债和成本增加。

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

最后更新时间:13 年 2023 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

该主题很复杂,但您的详细解释使其更容易理解。很棒的文章!

确实。比较表非常有效地突出了应计费用和递延费用之间的差异。

本文全面概述了应计费用和递延费用,以及它们如何有助于准确的财务记录保存。

内容非常丰富的文章,特别是对于希望提高对会计概念的理解的个人。

本文有效地将复杂的会计概念分解为易于理解的组成部分。写得好,见解深刻。

当然,所提供的信息对于更清晰地理解会计术语和实践至关重要。

比较表对于区分应计费用和递延费用特别有用。很棒的文章!

我发现内容非常有帮助并且呈现得很好。提供的示例使概念更加清晰。

本文提供了详细的见解以及应计费用和递延费用的性质,使其成为对会计感兴趣的人的宝贵资源。

事实上,这篇文章有效地论证了应计费用和递延费用的重要性和影响。

这是很棒的信息,感谢您以如此清晰简洁的方式呈现它。

绝对地!这篇文章简洁明了,有助于理解复杂的会计概念。