当我们谈论资源管理以及以太资产的成本分配时,我们会考虑以下术语: 摊销和折耗。

商业和管理领域研究人员经常使用这个术语对,它在管理和理解所有类型的资源方面具有很多意义。

本文探讨了更深层的含义以及两者之间的区别 折旧 和耗尽,以及它们在现实世界中的使用。

关键精华

- 摊销将无形资产的成本分配到其使用寿命内。

- 耗竭是指在其开采期间分配自然资源的成本。

- 这两种方法都用于分摊资产的费用,但它们适用于不同类型的资产:分别是无形资产和自然资源。

摊销与消耗

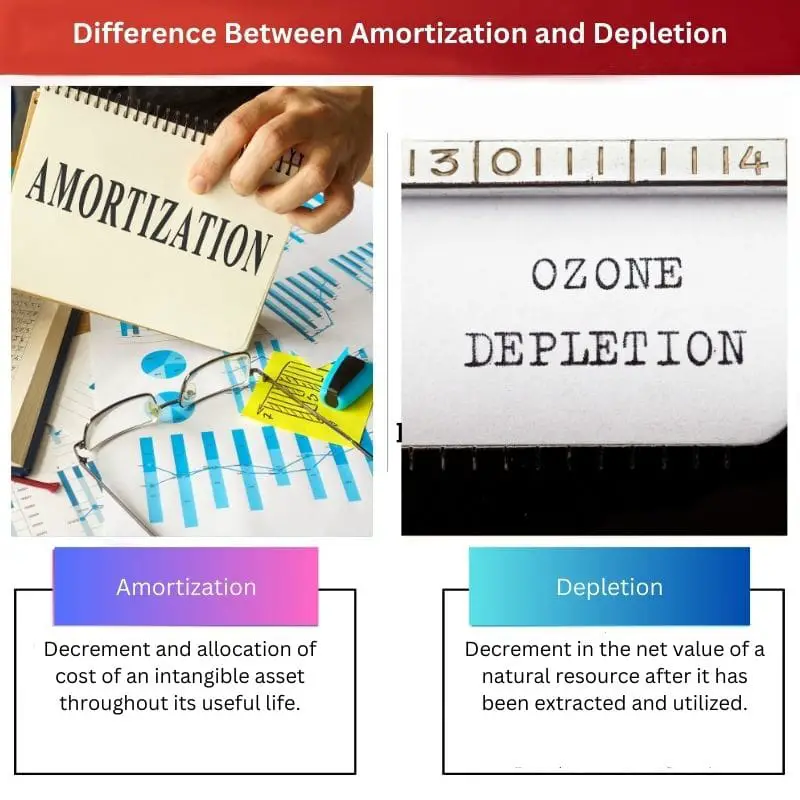

摊销是无形资产成本在其使用寿命内的分配,而损耗是指自然资源的价值随着其供应的开采和利用而减少。 前者适用于专利等无形资产,后者适用于煤矿等有形资产。

摊销是一个非常重要的会计术语,意味着降低无形资产或资源在其使用寿命期间的成本或价值。

这是会计研究领域中非常普遍的做法,并被会计从业者广泛使用。 它部分类似于实物资产的折旧。

简而言之,摊销是指在资产的使用寿命内分部分或分期减少贷款或无形债务。

损耗是指自然资源的净值或价值在提取和用于各种用途后减少的会计过程。

与摊销一样,消耗也是一种非现金支出,因为它会在资源使用量达到最大值后以指数方式降低资源的价值。 枯竭适用于所有类型的自然资源,如煤炭、石油、木材、矿物和金属。

对比表

| 比较参数 | 折旧 | 消耗 |

|---|---|---|

| 意 | 无形资产在其使用寿命内的成本减记和分摊。 | 自然资源在被开采和利用后净值的减少。 |

| 资产类型 | 无形资产,如债务、贷款和协议。 | 有形的自然资源,如木材、煤炭、石油、矿藏等。 |

| 行业用途 | 任何处理无形资源的行业,如贷款和业务相关组织。 | 处理自然资源使用的行业,如采矿业、油田等。 |

| 收费标准 | 资产的使用寿命和使用时间(以年或月为单位)。 | 基于自然资源的评估、利用和耗竭。 |

| 公式 | 无形资产的总成本/使用寿命(年) | 成本——残值/No. 可以提取的单位 |

什么是摊销?

摊销是在对无形资产进行新成本的减少和分配时,在会计和商业领域使用的程序。

无形资产是仅存在于纸面上、无法实物触摸的资产,例如贷款、债务和转贷。

放债协会或提供贷款的基金会通常采用摊销法,根据贷款到期日制定贷款偿还时间表。

银行通常使用这种策略来降低债务、贷款或 抵押.

有时,摊销技术用于在适当的定期时段(每年或每月)偿还债务和贷款。

摊销时间表用于分期付款贷款(例如抵押贷款或汽车贷款),以减少当前余额。

要计算无形资产的摊余成本,我们必须将“无形资产的成本”除以“使用年限”。

摊销按顺序收取,这意味着损益的费用与其使用的每一年相似(以年数计算)。

有人可能会问采用这种技术的原因,之所以进行摊销,是因为无形资产的保质期取决于其法定期限价值和经济价值。 因此,摊销仅适用于贷款和债务等以太资产。

什么是消耗?

损耗是自然资源(可耗尽的)价值或成本减少以维持其使用寿命的过程。

这是一个非现金支出过程,只是根据自然有形资源的利用和开采来减少其净值。

当自然资源开采成本资本化时,它们会根据开采的资源和利用的时间在不同的时间段内系统地划分和分类。

它与摊销原则有些相似,因为两者都是非现金支出,并且都涉及资源和资产(分别为有形和无形)成本的减少。

许多因素会影响自然资源的枯竭,例如: 资源的获取、勘探、开发和 恢复 对于可枯竭的自然资源来说,这一因素是首要的。

要计算资源的消耗价值,需要资源的成本、资源的残值以及单位时间内可提取的单位数量。

这些值使用以下公式得出折旧值:成本 – 残值/编号。 可以提取的单位。

由于自然资源具有枯竭性,所以采用损耗法,这也使得损耗法成为核算中的一个重要过程。

摊销和消耗之间的主要区别

- 摊销是适用于无形资产的程序,而损耗仅适用于有形自然资源。

- 摊销适用于涉及专利、保修、贷款和其他合法性的行业,但矿场和石油开采公司则采用折耗法。

- 无形资产的同比摊销费用保持类似,而同比消耗费用取决于每年开采的单位数量(自然资源)。

- 摊销计算公式为: 无形资产的总成本/使用寿命(年),损耗计算公式为: 成本 – 残值/数量可提取的单位数。

- 摊销是由于贷款、债务和许可证等资产的法定窗口期有限而收取的,而损耗是由于木材、石油和矿产等自然资源的枯竭和改造率而收取的。

最后更新:01 年 2023 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

该文章将摊销和损耗描述为非现金支出,但在成本分配中至关重要,这一点非常具有启发性。

关于损耗在自然资源行业中的应用的部分得到了很好的介绍。

我发现摊销和损耗公式的解释特别有见地。

摊销和损耗下的无形资产和有形自然资源之间的区别得到了很好的解释。

这篇文章真正深入探讨了摊销和损耗的深度,阐明了它们的复杂性。

我发现比较表是摊销和消耗差异的直观总结。

这篇文章内容非常丰富,有助于解释摊销和损耗的主要区别和应用。

我同意,这篇文章确实简化了这些复杂的会计概念。

比较表对于区分摊销和损耗特别有用。

文章有效地传达了枯竭的重要性及其对自然资源行业的影响。

通过这篇文章,枯竭过程在维持自然资源价值方面的相关性变得非常清楚。

对消耗过程的解释特别有洞察力,特别是关于其非现金性质。

摊销和损耗公式提供了对过程的清晰的数学理解,使它们更容易掌握。

使用公式来解释摊销和损耗为文章增添了定量的内容,增强了文章的综合性。

摊销时间表及其在贷款偿还中的重要性得到了很好的描述,使人们更容易理解这个概念。

我同意,关于摊销时间表的部分非常有洞察力并且适用于现实生活场景。

文章非常清楚地阐述了无形资产摊销和自然资源损耗之间的区别。

本文对摊销和损耗的详细解释使这些复杂的概念更加清晰。

摊销和损耗的适用性之间的明确区分确实值得称赞。

摊销计划及其与贷款偿还结构的相关性得到了简洁有效的解释。

文章充分论证了摊销对贷款偿还时间表的影响。

文章很好地阐述了摊销计划的实际影响。

看到摊销和损耗如何在不同行业和不同目的中使用是很有趣的。

对摊销时间表和自然资源消耗的详细解释使这篇文章非常全面。

当然,实际例子有助于理解这些概念的实际应用。

文章非常有效地阐述了摊销背景下法律期限价值和经济价值之间的联系。

由于法律和经济因素造成的摊销背后的推理提供了对其必要性的全面理解。