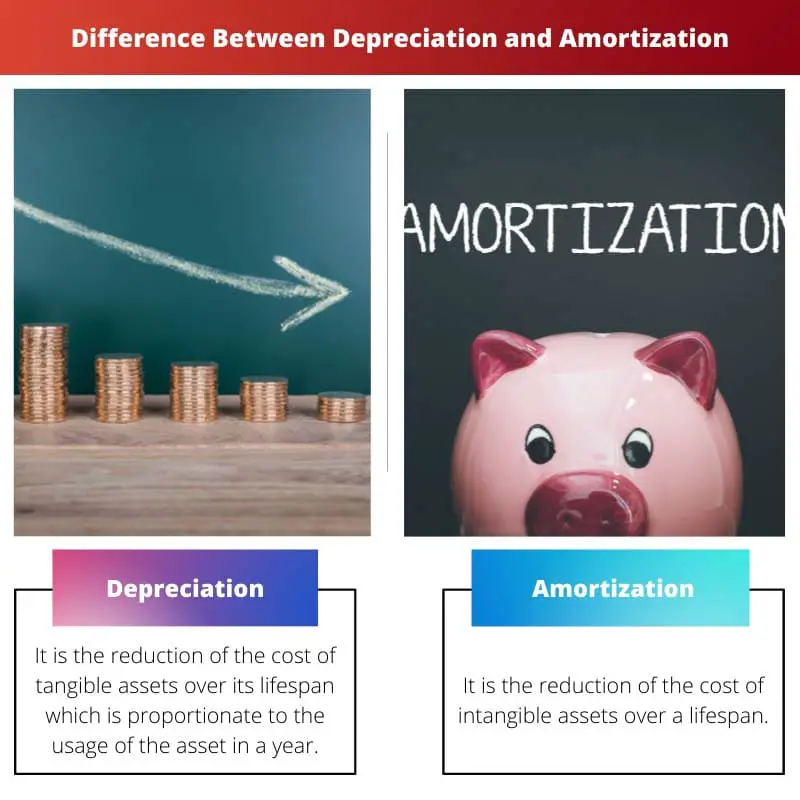

折旧是有形资产成本在其使用寿命内的分配,主要针对机械等实物项目。另一方面,摊销是无形资产成本(例如专利或版权)在其估计使用寿命内逐渐费用化。这两种方法的目的都是使费用与资产的经济效益相匹配。

关键精华

- 折旧是将有形资产的成本分配到其使用寿命内。 同时,摊销将无形资产的成本分配到其使用寿命内。

- 折旧适用于建筑物、车辆和机器等实物资产,而摊销适用于专利、版权和许可证等无形资产。

- 折旧和摊销都是用于分配成本和减少应纳税所得额的会计方法,但它们适用于不同类型的资产。

折旧与摊销

折旧是指有形资产(如机器、设备和建筑物)因磨损或过时而价值下降的原因。 资产的成本分布在其使用寿命内,并在公司财务报表中记录为一系列费用。 摊销占无形资产价值的下降,例如专利、版权和商标。 与折旧类似,无形资产的成本在其使用寿命内分摊,并在财务报表中记录为一系列费用。

对比表

| 专栏 | 折旧 | 折旧 |

|---|---|---|

| 它适用于什么: | 有形资产: 随着时间的推移,有形资产会失去价值,例如建筑物、机械、设备、家具、车辆。 | 无形资产: 使用寿命有限的非实物资产,如版权、专利、商标、软件许可证、商誉。 |

| 目的: | 确认有形资产在其使用寿命内价值下降的费用,并将其与其产生的收入相匹配。 | 将无形资产的成本分摊到其使用寿命内,并将其与其提供的效益相匹配。 |

| 计算方法: | 因资产和税收法规而异。常用的方法包括直线法、双倍余额递减法和年数总和法。 | 通常使用直线法,将成本平均分摊到资产的使用寿命内。 |

| 残值: | 在某些折旧方法中考虑降低总体折旧基数。 | 通常不考虑摊销,整个成本分摊到使用寿命。 |

| 对财务报表的影响: | 减少资产负债表上的资产价值和公司的净利润,产生折旧费用。 | 减少资产负债表上无形资产的价值,并在损益表上产生摊销费用。 |

| 税收影响: | 折旧费用可以免税,减少应税收入。 | 摊销费用也可以免税,但规则可能会根据资产和司法管辖区的不同而有所不同。 |

| 总体的目标: | 准确反映资产价值随时间的递减情况,并提供公司财务健康状况的真实情况。 | 确保无形资产的成本在其使用寿命内公平分配,并准确地将其与其产生的效益相匹配。 |

什么是房产折旧?

折旧是一种用于在有形资产的使用寿命内分配其成本的会计方法。它反映了资产在业务运营中使用时价值逐渐下降的情况。

目的:

- 费用分配: 折旧允许企业将资产成本分摊到多个会计期间,使支出与资产产生的收入保持一致。

- 资产评估: 它通过考虑资产随时间推移的价值递减来反映资产负债表上资产的真实经济价值。

方法:

- 直线法: 每年分配等额的折旧费用,计算公式为(成本 - 残值)/使用寿命。

- 余额递减法: 提前折旧,使用剩余账面价值的固定百分比在早期分配较高的费用。

- 生产单位方法: 根据资产的实际使用或产量收取不同的费用,非常适合磨损取决于生产水平的资产。

例子:

- 如果一家公司以 50,000 美元购买机器,使用寿命为 5 年且没有残值,则使用直线法,每年折旧费用将为 10,000 美元(50,000 美元/5)。

- 在余额递减法中,如果折旧率为 20%,则第一年的费用将为 10,000 美元(50,000 美元 * 20%),下一年度的费用将基于剩余账面价值。

重要性:

折旧对于准确的财务报告、税收减免以及评估一段时间内资产使用的真实成本至关重要。它可以帮助企业就资产更换、维修或处置做出明智的决策。

什么是摊销?

摊销是将无形资产的成本分摊到其预计使用寿命的过程。这种会计方法适用于专利、版权、商标和商誉等资产。

宗旨

摊销旨在使无形资产的成本与其随时间产生的收入相匹配。在财务报表中准确反映该无形资产所带来的经济利益。

计算

摊销金额采用系统分配法、直线法或反映资产消耗模式的其他方法计算。直线摊销公式为:

摊销费用=(无形资产成本-残值)/预计使用寿命

地点:

- 无形资产成本为初始成本。

- 剩余价值是使用寿命结束时的估计价值。

- 预计使用年限是指预计产生经济效益的期限。

财务报告

摊销费用记录在损益表中,减少报告的收入。累计摊销反映在资产负债表上,减少无形资产的账面价值。

例如:

对于价值 100,000 美元、使用寿命为 10 年且无残值的专利,每年摊销费用为 10,000 美元。该金额每年记录在损益表中,直至全额摊销。

折旧与摊销的主要区别

- 资产类型:

- 折旧: 适用于机械、建筑物和车辆等有形资产。

- 摊销: 适用于专利、版权、商标和商誉等无形资产。

- 资产性质:

- 折旧: 涉及有形资产随着时间的推移而磨损或物理恶化。

- 摊销: 与无形资产成本在其预计使用寿命内逐步费用化有关。

- 计算方法:

- 折旧: 根据成本、使用寿命、残值等因素,采用直线法或余额递减法等方法计算。

- 摊销: 类似地计算,考虑成本、使用寿命和残值,采用直线摊销。

- 资产示例:

- 折旧: 包括机械、建筑物、车辆和家具等资产。

- 摊销: 包括专利、版权、商标和商誉等资产。

- 物理与非物理:

- 折旧: 主要与有形资产的物理恶化或陈旧有关。

- 摊销: 涉及非物质、无形资产的成本分配。

- 财务报表影响:

- 折旧: 减少资产负债表上有形资产的账面价值并影响损益表。

- 摊销: 减少资产负债表上无形资产的账面价值并影响损益表。

- 常见业务应用:

- 折旧: 常用于制造、建筑和拥有大量有形资产的行业。

- 摊销: 常见于涉及知识产权、品牌发展和无形资产的行业。

- https://academic.oup.com/qje/article-abstract/69/2/191/1873131

- https://www.ebr.edu.pl/pub/2014_2_63.pdf

最后更新:11 年 2024 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

本文很好地解释了折旧和摊销之间的差异,以及它们如何成为企业的重要会计方法。对于任何想要理解这些概念的人来说,这都是宝贵的资源。

当然,本文提供了折旧和摊销的全面概述,适合所有背景的读者。

我完全同意,托尼!清晰的示例和详细的解释使这个复杂的主题更容易理解。

本文对折旧和摊销的目的和方法进行了详细分析,为商业专业人士和个人提供了对这些会计实践的全面理解。

事实上,本文重点关注折旧和摊销对财务报表的影响,这增强了其与对财务管理和分析感兴趣的读者的相关性。

我发现关于折旧和摊销对财务报表影响的讨论特别富有洞察力,因为它阐明了它们在财务报告和分析中的重要性。

本文对折旧和摊销的详细比较和清晰解释使其成为寻求加深对会计原理和实务理解的个人的宝贵资源。

我完全同意,简。本文对这些会计方法的全面介绍为读者提供了良好的学习体验。

当然,本文的详细解释和结构化方法有助于其有效传授折旧和摊销知识。

折旧和摊销之间的比较以清晰且有条理的方式呈现,使读者易于掌握两种方法之间的区别。

我完全同意,奥利维亚。本文的结构化方法增强了其作为教育资源的价值。

是的,比较表的连贯布局和随后的详细解释有助于本文有效地传达折旧和摊销之间的差异。

这篇文章内容丰富,对于需要了解资产管理和会计方法世界的企业主和个人很有帮助。它清楚地列出了折旧和摊销的主要区别和目的。

我发现比较表特别有用,因为它简洁地概述了折旧和摊销的不同特征。

我很欣赏这篇文章如何分解折旧和摊销的计算方法,提供对所涉及流程的透彻理解。

提供的折旧和摊销计算方法示例清晰且具有说明性,有助于理解这些会计实务。

当然,通过示例对计算方法的实际应用丰富了本文提供的学习经验。

我完全同意,Nyoung。对于希望在现实场景中应用这些概念的读者来说,具体示例的使用增强了本文的教育价值。

本文对折旧和摊销的计算方法和目的进行了彻底的分析,使人们能够全面了解它们在财务报告和税务中的作用。

我发现关于折旧和摊销的税务影响的详细讨论特别具有启发性,阐明了它们在企业税务规划中的重要性。

绝对是,梅西。对税收影响的关注为本文对这些会计方法的探索增加了实践维度。

虽然这篇文章写得很好而且很透彻,但我确实认为它可以从更多现实世界的例子中受益,以进一步说明折旧和摊销的概念。

我明白你的意思,帕克。包括更多的实际场景肯定会增强这些会计方法的应用。

虽然本文有效地描述了折旧和摊销之间的差异,但它可以受益于更具吸引力的演示风格,以确保读者的持续参与。

我明白你的意思,露丝。纳入互动元素或案例研究可以增强文章对读者的参与度和适用性。

我同意,露丝。更具互动性的方法可能有助于为参与此内容的读者带来更具活力的学习体验。

本文对折旧和摊销的深入探讨为理解这些基本会计方法提供了全面的基础,使金融领域的专业人士和学习者受益。

绝对是,洛柯林斯。实际例子的使用丰富了本文的教育价值,使其能够为广大读者所理解和产生共鸣。

我发现用于解释折旧和摊销概念的具体示例对于促进材料的理解和保留特别有效。