每个行业都遵循一些编制财务报表的原则。 这些原则表明金融交易需要遵循法定机构的某些规则和条例进行。

其中一些法定机构是 GAAP 或公认会计原则和 SAP 或法定会计原则。

关键精华

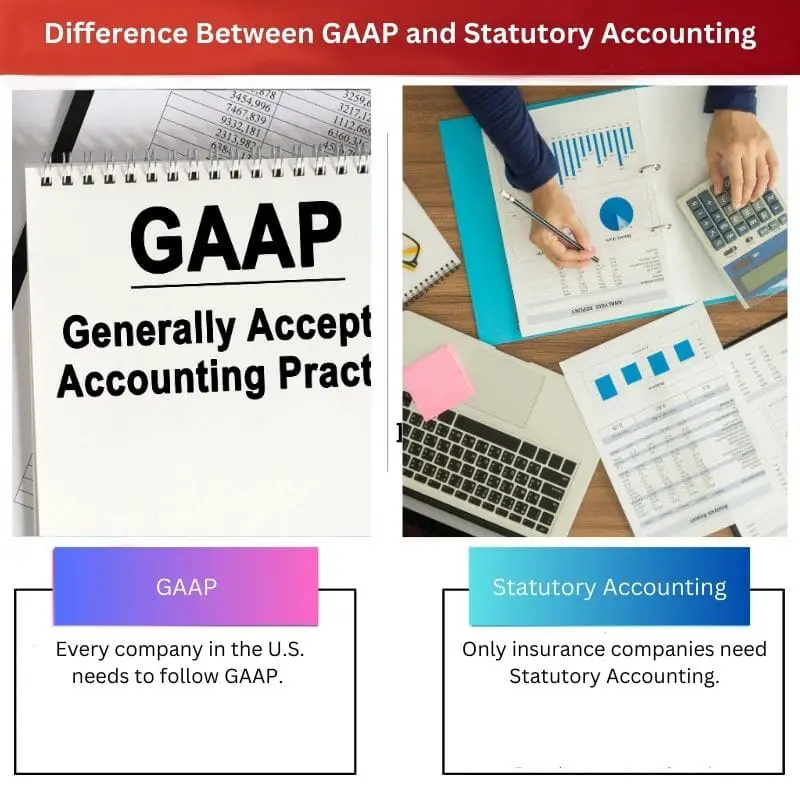

- GAAP 代表公认会计原则,是美国使用的一套会计规则,而法定会计是保险公司使用的会计方法。

- GAAP 用于向外部利益相关者展示公司的财务报表,而 Statutory Accounting 用于计算保险公司的法定资本和盈余。

- GAAP 侧重于呈现公司财务业绩的准确情况,而法定会计则强调保险公司的偿付能力。

公认会计原则与法定会计

公认会计原则和法定会计之间的区别在于,遵循公认会计原则是为了向投资者和股东提供有用的见解,以研究公司的财务状况。 另一方面,法定会计原则针对的是保险公司基于偿付能力的会计方法。 法定会计原则旨在提高保险公司流动性和资产的透明度。

GAAP 或公认会计原则是一套 会计准则 以及 FASB 或财务会计准则委员会颁布的原则。

GAAP 是普遍接受的报告和记录与会计和权威标准相关信息的方式的组合。

GAAP旨在提高财务信息沟通的一致性、可比性和清晰度。

法定会计原则或 SAP 是指由 NAIC 或全国保险专员协会颁布的一套用于编制保险公司财务报表的会计法规。

SAP 旨在确保保险公司的偿付能力,以便他们能够履行保单持有人的义务。

对比表

| 比较参数 | 公认会计准则 | 法定会计 |

|---|---|---|

| 行业差异 | 美国的每家公司都需要遵循 GAAP。 当公司提交财务报告时,美国证券交易委员会要求它们遵循公认会计原则。 | 只有保险公司需要法定会计。 NAIC 或全国协会保险专员遵循 SAP 或法定会计原则框架来记录公司的财务交易。 |

| 宗旨 | GAAP 或公认会计原则的主要目的是确保财务报表报告在一家公司与另一家公司之间是一致和透明的。 | 保险公司根据法定会计原则编制财务报表。 这些财务信息可以让投资者了解保险公司是否有能力支付保险索赔。 |

| 资产价值 | 根据公认会计原则编制的财务报告是公司的资产,增加了公司的整体资产价值。 | 根据法定会计原则编制的报表用于确定公司的当前价值。 这些是供应品、税收抵免、商誉等。 |

| 匹配的规则 | 在编制公司财务报表时,公认会计原则遵循配比原则。 | 法定会计原则不遵循任何匹配原则。 |

| 股权价值 | 根据公认会计原则,实体价值被记录为股东。 GAAP 对公司净收入计算的规定相对宽松。 | 根据法定会计原则,实体价值记录为法定保单持有人盈余。 它对保险公司的净收入计算有严格的规定。 |

什么是公认会计原则?

GAAP 或公认会计原则是指由 FASB 或财务会计准则委员会颁布的一套会计准则和原则。

GAAP 是普遍接受的报告和记录与会计和权威标准相关信息的方式的组合。

GAAP 或公认会计原则的主要目的是确保财务报表报告在一家公司与另一家公司之间是一致和透明的。

GAAP有10项主要原则——规则性原则、诚实性原则、一致性原则、非补偿性原则、方法执行原则、连续性原则、审慎性原则、周期性原则、最大诚实信用原则和实质性原则。

GAAP 使财务报告的过程透明化。 它还标准化了定义、方法、术语和假设。

外部各方可以轻松比较按 GAAP 发布的财务报表。 它可以实现高效、快速的跨公司比较。

GAAP 使利益相关者和投资者能够做出基于证据的合理决策,因为它的标准提供了连续性和透明度。 GAAP 合规一致性使公司能够轻松确定战略业务选项。

美国的每家公司都需要遵循 GAAP。 当公司提交财务报告时,美国证券交易委员会要求它们遵循公认会计原则。

大多数其他国家跟进 国际财务报告准则 (国际财务报告准则)报告财务报表的会计框架。 GAAP 比 IFRS 更注重规则。

什么是法定会计?

法定会计原则或 SAP 是指由 NAIC 或全国保险专员协会颁布的一套用于编制保险公司财务报表的会计法规。

保险公司根据法定会计原则编制财务报表。 这些财务信息可以让投资者了解保险公司是否有能力支付保险索赔。

根据 SAP 或法定会计原则编制的财务报表将提交给国家监管机构,以审查保险公司的偿付能力,以确保合同持有人和保单持有人履行所有义务。 州监管机构根据法定会计原则的要求,寻求公司拥有足够的盈余和资本,以提供安全网。

法定会计原则是在公认会计准则框架下制定的,但法定会计原则主要侧重于维持和记录公司的偿付能力指标。

NAIC(全国保险专员协会)制定了法定会计原则,以坚持三个主要价值观:认可性、一致性和保守性。

在20年第四季度2019-k财务报表附注10下,AIG或美国国际集团提出了“法定财务数据和限制”。

注 20 中的表格显示了保险人的一般伤亡和退休金的实际法定盈余和资本。 人寿保险 与最低法定盈余和资本相比的业务范围。

GAAP 与法定会计的主要区别

- 公认会计原则和法定会计之间的主要区别在于,遵循公认会计原则是为了向投资者和股东提供有用的见解,以研究公司的财务状况。 另一方面,法定会计原则针对的是保险公司基于偿付能力的会计方法。 法定会计原则旨在提高保险公司流动性和资产的透明度。

- GAAP 或公认会计原则的主要目的是确保财务报表报告在一家公司与另一家公司之间是一致和透明的。 另一方面,保险公司根据法定会计原则编制财务报表。 这些财务信息可以让投资者了解保险公司是否有能力支付保险索赔。

- 根据GAAP编制的财务报告是公司的资产,这增加了公司的整体资产价值。 相比之下,根据法定会计原则编制的报表用于确定公司的当前价值。 这些是供应、税收抵免、商誉等等。

- 在编制公司财务报表时,公认会计原则遵循配比原则。 相反,法定会计原则不遵循任何匹配原则。

- 根据公认会计原则,实体价值记录为股东。 GAAP对于公司净利润计算的规定相对宽松。 另一方面,根据法定会计原则,实体价值记录为法定保单持有人盈余。 它对保险公司的净利润计算有严格的规定。

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

最后更新:15 年 2023 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

对 GAAP 核心原则的详细解释内容丰富且内容丰富。它提供了对指导财务报告的框架的清晰理解。

绝对地。了解 GAAP 的基础对于准确解释财务报表至关重要。

关于GAAP和法定会计原则下的配比原则和实体价值记录的信息发人深省。它提供了对他们独特方法的见解。

我同意。看到这些原则如何以不同的方式影响财务报告和评估是很有趣的。

确实。这些原则对财务分析和决策具有重大影响。

本文全面概述了公认会计准则和法定会计原则。了解这些原则对于评估公司的财务状况非常重要。

我同意。了解公认会计原则和法定会计原则之间的差异对于做出明智的投资决策至关重要。

美国公司遵循公认会计准则的要求强调了其在金融领域的重要性。这是报告和合规性的一个基本方面。

同意。 GAAP 的强制应用确保了美国公司财务报告的标准化方法。

绝对地。这种标准化支持财务披露的一致性和可靠性。

公认会计准则在提高财务报告透明度和可比性方面的重要性已得到充分阐述。本文阐述了 GAAP 如何增强财务沟通。

的确。公认会计准则标准提供的透明度对于投资者的信心和明智的决策至关重要。

绝对地。公认会计原则在促进清晰一致的财务信息方面的作用对于利益相关者来说是无价的。

根据公认会计原则和法定会计原则对资产的目的和价值进行的讨论很有启发性。我现在对它们的意义有了更好的理解。

同意。认识到这些标准如何影响公司财务状况的各个方面至关重要。

比较表对于突出 GAAP 和法定会计之间的差异特别有用。它清晰简洁。

当然,该表可以让您轻松理解这两种会计准则之间的主要区别。

我很欣赏这篇文章如何解释公认会计原则和法定会计原则的具体目的,特别是与保险公司相关的目的。

是的,了解这些原则如何适用于保险公司对于该行业的参与者至关重要。

绝对地。对偿付能力和财务透明度的关注对于保险公司来说尤为重要。

公认会计原则和法定会计原则之间的区别为不同类型实体的不同要求提供了宝贵的见解。这些知识对于利益相关者来说至关重要。

绝对地。认识到公认会计原则和法定会计原则的具体细微差别对于评估公司财务状况至关重要。

的确。本文有效地强调了这些原则对金融领域不同部门的影响。

对 GAAP 主要原则的解释很有洞察力。认识支撑这些会计准则的核心支柱至关重要。

绝对地。了解 GAAP 的基本原则对于准确解释财务报告至关重要。