往来账户是允许存款、取款和日常交易的基本银行账户。另一方面,透支是银行提供的一种便利,允许账户持有人在遵守一定的限制和条件的情况下提取超出账户可用金额的资金。虽然经常账户是管理常规财务的一种手段,但透支为支付超出可用余额的短期支出提供了临时缓冲。

关键精华

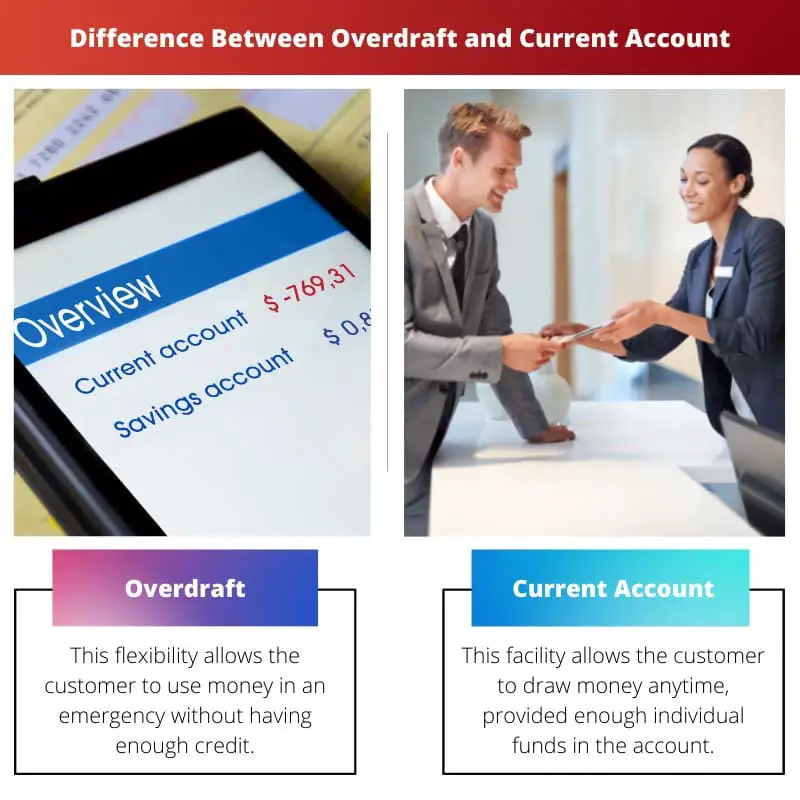

- 透支是一种信贷工具,允许经常账户持有人提取比预先批准的限额更多的资金。 相反,活期账户是用于日常交易的银行账户。

- 透支的利率和费用较高,而活期账户的费用和利率可能较低。

- 透支和活期账户用于管理资金和交易,但透支提供短期信贷。

透支与活期账户

一个人可以从透支账户中提取资金,即使他们的余额为零。 它可以是个人必须在给定时间段内支付或归还的一种贷款。 一个人可以随时从活期账户中提取资金。 ATM 也可以用来取钱。 活期账户可以有不同的类型。

当账户余额较低或为零时,银行会发出透支。 透支可以减轻客户的财务负担。

经常账户可以很容易地访问银行账户中的钱。 通常,现有版本的现金不会累积利息。

这使客户能够提取尽可能多的钱。该帐户用于商业目的。

对比表

| 专栏 | 透支 | 经常帐 |

|---|---|---|

| 定义 | A 短期借贷便利 与往来账户关联,允许您支出超出余额的金额 | A 银行账户 用于日常交易,如存款、取款和转账 |

| 宗旨 | 至 弥补暂时的缺口 在您的财务中,即使您的余额不足也可以付款 | 至 管理您的日常财务,包括获得收入、支付账单和购物 |

| 订购 | 不保证,需要银行根据您的财务状况批准 | 一般可用 任何符合银行资格标准的人 |

| 收取利息 | USB MIDI(XNUMX通道),根据您的借款金额和透支期限收取高额利息 | 没有赚取利息 您的账户余额 |

| 费用 | 可能会产生额外费用,例如 未安排透支费用 or 退回的付款费用 | 可能有 每月账户维护费 或国际交易等特定服务的费用 |

| 对信用评分的影响 | 频繁使用或超过限制 会对您的信用评分产生负面影响 | 无直接影响 影响您的信用评分,但负责任的管理可以积极地建立您的信用记录 |

什么是透支?

透支如何运作?

1. 授权限额:

银行根据信用记录、收入和银行关系等因素为每个账户持有人设定授权透支限额。该限额代表可以从账户透支的最大金额。

2. 使用及收费:

当账户持有人进行的交易超出可用余额时,透支功能将自动激活。银行弥补了缺口,允许交易继续进行。然而,这项服务会产生费用或利息,具体费用取决于银行和透支协议的条款。

3、还款:

透支仅供短期使用,应及时偿还,以免累积利息。账户持有人可以通过存入资金或接收收入来补充其账户。一些银行还可能提供还款计划,以帮助客户管理和清除透支余额。

透支的好处和风险:

好处

- 为管理现金流提供灵活性和便利性。

- 帮助账户持有人支付意外费用或紧急情况。

- 可以防止交易被拒绝和相关费用。

风险:

- 过度使用透支可能导致债务积累和财务紧张。

- 费用和利息可能会很高,从而增加借贷成本。

- 未能及时偿还透支可能会损害信用评分和银行关系。

什么是经常账户?

经常账户的特点和功能:

1. 存取款:

- 账户持有人可以通过多种渠道将资金存入往来账户,包括现金存款、电子转账和支票存款。

- 提款可以通过 ATM、柜台交易、电子转账或借记卡交易进行。

2. 付款和交易:

- 经常账户支持各种类型的支付,包括账单支付、公用事业支付和购买。

- 可以设置直接借记、常规订单和电子转账等交易来自动执行定期付款。

3. 透支额度:

- 许多往来账户提供透支服务,允许账户持有人提取超出其账户可用金额的资金,最高可达预先商定的限额。

- 透支提供临时财务缓冲,以弥补短期现金流缺口或意外支出,但需支付费用和利息。

一、账户管理:

- 活期账户具有管理账户活动的功能,例如网上银行、移动银行应用程序和电话银行。

- 通过这些平台可以轻松访问账户报表、交易历史和余额查询,使账户持有人能够有效监控其财务状况。

经常账户的好处和注意事项:

好处

- 便利:活期账户可以轻松获取资金以满足日常财务需求,包括付款和取款。

- 灵活性:账户持有人可以通过各种银行渠道和交易选项灵活有效地管理其财务。

- 安全:经常账户中的资金是安全的,并受到银行法规和存款保险计划的保护。

注意事项:

- 费用和收费:某些往来账户可能会收取维护费、交易费和其他费用,具体取决于银行和账户类型。

- 利率:虽然一些活期账户可能会提供存款利息,但与储蓄账户或其他投资选择相比,利率较低。

- 透支费用:使用透支设施可能会产生费用和利息,因此了解与透支使用相关的条款和费用非常重要。

透支和往来账户的主要区别

- 目的:

- 透支:提供临时借贷便利,允许账户持有人提取超出其账户可用金额的资金,以满足短期现金流需求或紧急情况。

- 往来账户:主要用于日常交易、存款、取款和管理常规财务的基本银行账户。

- 资金可用性:

- 透支:允许账户持有人暂时超出其账户余额至预先商定的限额,但需支付费用和利息。

- 往来账户:持有账户持有人存入的资金,可在可用余额内进行交易、付款和取款。

- 使用和费用:

- 透支:使用时会产生费用和利息,费用根据借款金额和透支协议条款而有所不同。

- 往来账户:除非使用透支设施,否则通常不涉及借贷成本,但可能会产生交易费、维护费或其他费用,具体取决于银行和账户类型。

- 使用期限:

- 透支:用于短期使用,以弥补暂时的现金流缺口或意外开支,并预计及时还款以避免累积利息费用。

- 往来账户:用于日常财务和交易的持续管理,根据需要存入和提取资金,而不期望立即还款。

- 访问和管理:

- 透支:与经常账户一起管理,可通过网上银行、手机银行应用程序和其他银行渠道进行访问,透支限额和使用情况与账户余额一起显示。

- 往来账户:提供交易、支付和账户监控的各种访问和管理方式,包括网上银行、移动应用程序、ATM 和分行内服务。

参考资料

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

最后更新:04 年 2024 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

你觉得呢?

9

5

11

7

2

5

本文提供了有用的比较,但它可以从一些现实世界的例子中受益,以进一步说明这些观点。

我同意你的观点,一些实际的例子肯定会增强对差异的理解。

虽然现实世界中的示例可能会有所帮助,但所提供的信息清晰简洁,可以轻松掌握概念。

透支和往来账户的详细描述具有启发性;对于银行爱好者来说,这是丰富的知识来源。

当然,所提供的深度信息对于那些对银行业感兴趣的人来说无疑是宝贵的资源。

我完全同意,所呈现的细节和洞察力确实令人印象深刻。

虽然这篇文章内容丰富,但它可以通过更具吸引力的语气来吸引读者的兴趣。

我明白你的观点,更具吸引力的方法可以使内容更加引人注目。

我个人认为这篇文章的直接性和信息性足够吸引人。

一篇经过充分研究和清晰阐述的文章,揭示了两种帐户类型的复杂细节。

我同意你的观点,信息的全面性确实值得称赞。

我很欣赏对透支便利的具体资格标准的详细解释,它增加了所提供信息的可信度。

对资格标准的关注确实增加了对透支账户及其用途的理解的深度。

这种全面的解释有效地揭开了透支和经常账户的复杂性,使其能够为广大受众所理解。

当然,这些内容既适合银行领域的新手,也适合经验丰富的个人。

比较表是一个很好的补充,它提供了透支账户和经常账户之间差异的清晰且结构化的概述。

比较表绝对是一大亮点,简化了复杂银行术语的理解。

我完全同意,表格格式可以轻松比较和对比两种帐户类型。

这篇文章以结构良好的方式涵盖了透支和经常账户的基本方面,为读者提供了丰富的信息。

我同意,对于任何想要了解银行业细微差别的人来说,这篇文章是一个知识宝库。

这篇文章有效地强调了透支和经常账户之间的关键区别以及它们各自的好处,内容非常丰富。

我完全同意,对每种帐户类型的好处的详细见解确实很有价值。

当然,这种比较结构合理且符合事实。

本文对透支账户和活期账户进行了全面详细的比较,使您很容易理解两者的主要区别和好处。

我发现比较表对于理解透支和往来账户的细微差别特别有帮助。

我完全同意,作者在将复杂的银行术语分解为更简单的概念方面做得非常出色。