作为买方或卖方,双方都从事商业活动。 它最初是两个人之间直接或以物易物交换商品和服务。

它有时被称为贸易。 然后货币被铸造为拍卖品,然后购买信用。

这导致了交易的复杂化和会计流程的引入,使个人和公司能够正确处理他们的成本,对于信贷用户来说,还包括应付账款或负债。

这些帐户的管理包括对以下方面的深入了解 会计原则 以及公司的经济状况。 这些账户可以在组织中使用,以帮助公司建立更一致的现金余额,同时也鼓励出售股票以获取短期利润。

关键精华

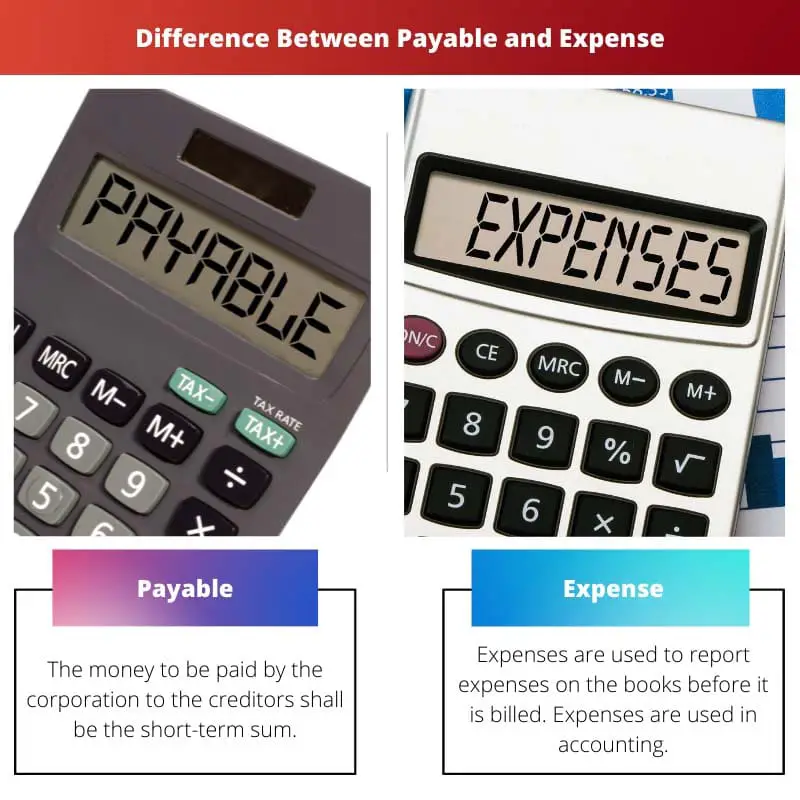

- 应付款项是指个人或组织欠另一方的金额。 相反,费用是由个人或组织在开展业务时产生的。

- 应付账款在资产负债表中记为负债,而费用在损益表中记为费用。

- 应付账款是稍后支付的,而费用是在购买时支付的。

应付与费用

应付款项是公司或公司必须支付给债权人的金额。 当公司借入贷款购买商品或服务时,该贷款也会作为应付款项添加到资产负债表中。 “费用”一词可用于定义支出。 租金或收入是支出的例子。 银行贷款也被视为费用。

应付款项是指根据各方协商的条款和条件结算的现有义务或贷款。 示例包括电费、有线电视费和电话费,这些费用已经要求用户使用该服务并被允许稍后支付费用。

该行业的应付付款范围更广泛、更复杂。 使用发票和支票,并持有载有所有应付款项的报纸。

费用是向另一个人支付商品和服务的费用。 当您支付租金或购买食品、药品、汽车或衣服时,您需要付费。

在商业和会计中,费用是指以现金或价值向另一个人或商业公司收取的产生收入的成本。 它会引发公司价值下降和负债收购。

对比表

| 比较参数 | 应付帐款 | 费用 |

|---|---|---|

| 意 | 公司向债权人支付的款项为短期款项。 | 费用用于在开具账单之前在账簿上报告费用。 费用用于会计。 |

| 发生 | 应付仅在购买信用时发生。 | 两个组织都使用费用。 |

| 例如: | 只有欠债权人的文件才需要支付。 | 租金、收入、银行贷款利息。 |

| 资产负债表 | 这些付款是日常工作不可或缺的一部分,在资产负债表上被视为应付款项。 | 支出是间歇性的,在资产负债表中作为现有债务分类为支出。 |

| 对方 | 费用将支付给员工和银行。 | 这些费用只有在债权人得到支付时才会报告。 |

什么是应付账款?

应付款项应包括产品或服务的供应商/销售商进行信用交易而产生的所有费用。 现时义务为应付款项,并于交易日起 12 个月内到期。

在余额中,最常发生的非财务成本包括福利、工资、利息和特许权使用费。

向供应商购买产品或服务信用所产生的成本均应计入 应付账款. 近期应计的现时债务是应付账款。

这个概念用来描述公司的短期债务,必须在一定时期内取出以防止违约。

就资产负债表而言,分组中还使用的非财务成本包括工资、补偿、利息和特许权使用费。 当公司借钱购买商品或服务时,应付账款会在资产负债表上报告。

只有欠借款人的文件才会用于应付账款。

什么是费用?

这个词是用来建造的。 如果一个企业发生成本,这就意味着欠账比例越来越大。

权责发生制会计原则规定所有流入和流出都应登记。 无论是否支付真实现金,都已完成。

也就是之前最认可的账目 发票.

例如,使用了一整月但在月底获得的服务。 工人们一直在工作,但最后才向员工支付工资。

消费服务和商品,但没有提交发票。 在财务期结束时,对代表当前成本的条目进行必要的调整,应计费用在资产负债表上报告。

这是因为必须始终衡量和更新这些支出,以便在收到账单后计算全部金额。 每月支付的费用主要是租金、银行贷款和工资。

累积成本或累积负债是随着时间的推移而累积的。 未付账单的部分随着公司收取成本而增加。

应付账款和费用之间的主要区别

- 费用是一个会计术语,其中费用在收取之前在分类账中报告,而应付账款是公司要支付的款项,是短期应付债权人的款项。

- 费用是间歇性的,在资产负债表中作为现存债务分类为费用,而在资产负债表中作为现存义务的应付账款是日常经营的一部分。

- 费用在两个组织中都使用,而应付款项仅在购买信贷时发生。

- 费用是您所欠的项目,但暂时没有发票,而公司开具的发票是应付的。

- 到财政年度结束时,费用在资产负债表上实现,并通过日记账分录的调整来记录,而资产负债表上记录的应付账款是企业以现金购买商品或服务。

最后更新时间:20 年 2023 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

该文章对应付账款和费用进行了全面的解释,阐明了它们在金融交易和会计原则中的重要性。

当然,这篇文章可以作为澄清应付和费用概念的信息资源。

事实上,这篇文章对于理解应付账款和费用的财务影响很有洞察力。

该帖子全面概述了应付账款和费用,强调了它们在业务和财务管理中的重要性。

这篇文章有效地阐述了应付账款和费用的含义,强调了它们在会计和财务管理中的用途。

比较表非常有洞察力地突出了两个概念之间的差异。

对费用和应付费用构成的深入解释对于学生和专业人士来说都是有益的。

我同意。这篇文章不仅定义了这些术语,还解释了它们在会计实践中的重要性。

当然,这篇文章为任何想要了解财务管理的人提供了宝贵的知识。

这篇文章有效地解释了应付账款和费用的复杂性,阐明了它们在业务运营和财务报告中的重要性。

事实上,应付账款和费用的比较可以让我们全面了解它们在财务管理中的作用。

当然,这篇文章阐明了这些财务术语在组织中的重要性。

对应付和费用的详细解释富有洞察力,为对会计和经济学感兴趣的个人提供了宝贵的知识。

我同意。本文有效地概述了应付账款和费用在会计实务中的重要性。

本文全面解释了应付账款和费用的概念,以及它们在商业和会计中的重要性。

事实上,对于那些对会计和经济学感兴趣的人来说,它的信息非常丰富且有用。

确实,对于想要更深入地了解这些金融概念的学生或专业人士来说,这篇文章可能是一个很好的资源。

应付账款和费用之间的区别得到了很好的说明,清楚地说明了应付账款和费用的发生和会计报告。

事实上,这篇文章对于理解金融账户的复杂性及其影响来说是一个有价值的参考。

这篇文章很好地比较了应付账款和费用,提供了对它们的区别和相关性的清晰见解。

比较表对于理解应付账款和费用的特征特别有用。

帖子中清楚地解释了应付和费用的概念,这对于想要提高这方面知识的人有帮助。

当然,这篇文章澄清了应付和费用之间的重要区别。

文章末尾的关键要点有效地总结了要点。