从公元前 3000 年到公元前 2800 年,古埃及开始征税。 事实上,它在创世记的旧圣经部分中被特别引用。

波斯王朝在公元前 500 年建立了受控税收制度,而印度的穆斯林征服者在 11 世纪开始实施税收,最终被废除。

关键精华

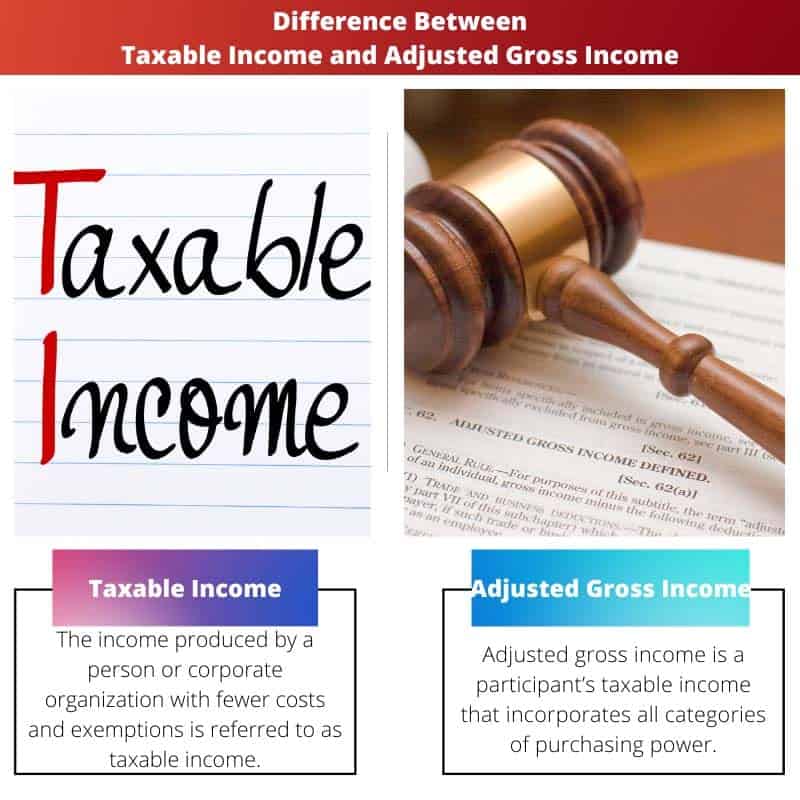

- 应税收入是个人或企业在应用所有扣除、免税和抵免后欠税的金额。

- 调整后的总收入 (AGI) 是个人的总收入减去特定扣除额,例如对退休账户的供款和赡养费。

- AGI 是确定各种税收抵免和扣除资格的基础,最终影响最终应纳税所得额。

应税收入与调整后的总收入

应税收入和调整后的总收入之间的区别在于,总收入是根据国内税收法 (IRC) 未明确排除在税收之外的任何收入。 而您的应税收入中似乎应纳税的部分称为应税收入。 豁免 从年收入中扣除,以确定总体应税收入。

应税收入是您的 AGI 低于正常免税额或总和 逐项扣除,以较大者为准,以及符合条件的企业收入扣除(如果适用)。

边际税率将由您的应税收入决定。 作为 2018 年至 2025 年减税和就业法案的一部分,可能会减少个人应税收入的个人和依赖豁免已被废除。

这包括所有收入流,包括财富、土地和获得的劳动价值。 在确定付款之前,通过修改和扣除降低总收入。

工资、酬金、利息、特许权使用费、租金和退休福利都是总收入组成部分的例证。 401(k) 缴款、医疗支出账户参与和教育支出是排除调整后总收入的突出例子。

对比表

| 比较参数 | 应纳税所得额 | 调整后的总收入 |

|---|---|---|

| 意 | 个人或企业组织以较少的成本和豁免产生的收入称为应税收入。 | 调整后的总收入是参与者的应税收入,包括所有类别的购买力。 |

| 基地 | 应纳税所得额是向纳税人征收所有税款的基础。 | 个人税是根据估计的总收入征收的。 |

| 允许 | 应纳税所得额排除在公司或行业的销售和运营支出之外。 | 调整后的总收入仅考虑个人的排除和豁免。 |

| 例如: | 人道主义捐赠、健康和手术费用、房屋抵押贷款债务、收入、销售额和特殊评估都是税收减免的例子。 | 养老金和工资、投资收入、定期存款利息、资本收益、公司收入都是例子。 |

| 计算 | 公司或个人的应税收入是通过从公司支出和额外免税额中减去总收入计算得出的。 | 除 IRC 明确省略的扣除额外,在扣除任何扣除额之前产生的总和称为总收入。 |

什么是应税收入?

用外行的话来说,应税收入是您的 AGI 减去您有资格收取的费用逐项支出或您的抵押贷款利息扣除额。

您的 AGI 是其他几项“线上”收入修改的结果,包括对符合条件的个人退休账户 (IRA) 的分配、本科生贷款偿还以及对医疗保健支出账户的特定供款。

要超过这些基本扣除限额,纳税人需要相当一部分医疗费用、慈善捐款、被动收入和其他符合条件的逐项扣除。

然而,纳税人可以根据他们的注册状态或逐项列出他们全年发生的应课税费用,申请法定扣除。

您不能同时列出您的费用和获得标准豁免。 因此,您的应税收入将被计算在内。

考虑到 TCJA 在 2018 年几乎将这些免税额增加了四倍,使用标准扣除额经常比逐项列出更多地减少参与者的赚取利润。

要确定个人纳税申报表的报告类别,您必须首先确定您的应税收入。

如果您未婚,如果您承担合格个人一半以上的生活费和住宿费,则您必须以单身收入者或住所长的身份报告您的申报表。

如果您已婚,您很可能希望一起提交已婚申请。 但是,在某些受限制的情况下,单独提交已婚申请可能听起来是正确的。

什么是调整后的总收入?

所得税部门确定个人应缴税款的总收入是参考点。 这是您从所有资源中获得的总收入,不包括任何允许的扣除额。

这既包括从收入、薪水、奖金和良知中产生的现金,也包括从奖励和证券回报、特许权使用费和游戏胜利中继承的财富。 这是一个公司的区别 净销售额 及其销售成本。

它包括金钱、薪水和福利、奖励、利润、抵押贷款、租赁、版权、养老金、公司收入、所得税退税以及公司和合作股份。

它还考虑了资本收益和折旧。 一些养老金账户支出,例如强制性最低分配和无行为能力保险收入,反映在总收入的计算中。

营业总收入不仅仅是个体经营者、公司企业家和企业的总收入。 或者,公司产生的总资金不太允许用于组织支出或毛利。

净业务收入是用来描述公司创始人总收入的术语。 另一方面,总收入可以包括更多; 实际上,所有未被美国国税局明确宣布为免税的东西。

儿童抚养费、大多数离婚付款、身体伤害的惩罚性赔偿、退伍军人权利、援助、工人报酬和额外援助收入都是免税收入的例子。

尽管它们不征税,但这些利润不会反映在您的总收入中。

应纳税所得额与调整后总收入之间的主要区别

- 应税收入是企业实体以较低成本产生的资金。 反向调整后的总收入是接收者的应税收入,包括所有购买能力类别。

- 对纳税人征收的所有费用均基于其应税收入。 另一方面,个人税是根据预期总收入征收的。

- 应税收入允许从机构的运营费用中扣除。 另一方面,调整后的总收入需要考虑实体的扣除。

- 税收减免包括慈善捐款、医疗费用、无担保债务和服务费。 就业、资本收益、定期存款利息、公司营业额等都是 AGI 的例子。

- 一个组织的应税收入是通过减去应税收入中公司支出的总收入来计算的。 而在 AGI 中,扣除 IRC 明确排除的那些之前创建的总数。

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

最后更新时间:13 年 2023 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

我认为本文中的信息不准确。有几个矛盾,我对应税收入和调整后总收入之间差异的解释并不信服。

这是一篇了解各个古代文明税收历史的好文章。它信息丰富,为应税收入和调整后总收入的比较提供了良好的基础。参考文献非常有帮助。做得好!

是的,这是一篇很棒的文章。这些信息非常有用,我真的很喜欢它解释应税收入和调整后总收入之间主要区别的方式!

历史视角为税收的演变提供了独特的见解。比较表非常有帮助。然而,我希望有一些更现代的例子。

这篇文章很好地解释了应税收入和调整后的总收入。参考文献增加了内容的可信度和深度。我真的很喜欢读这篇文章。

我同意,历史背景非常有趣。了解不同文明的税收制度是件好事。应税收入和调整后总收入的解释也相当详细。

这篇文章讲得很透彻。不同的例子和比较表让您更容易理解应税收入和调整后总收入的概念

这篇文章充满了不准确和疏忽。我不敢相信它的发表竟然有如此明显的错误。